建设项目代建制费用确定问题研究

2010-07-17王满良

王满良

1 问题的提出

代建制是一种新型的、先进的管理模式,它的特点是将工程项目由投资单位委托专门机构管理,不仅负责组织设计、施工、材料设备的选型,还直接承担工程全过程的管理和监督职能,它将工程自管型的管理方式向项目专业化转变,管理手段趋于现代化。代建制对推动政府投资项目管理方式改革,提高政府投资建设项目的建设管理水平和政府投资效益,保证工程质量,规范建筑市场秩序,提高整个社会的投资效益有现实意义。但在代建制的取费标准上依然存在着对代建费用理解错误以及代建费用确定缺乏合理方式等问题,因此需要对代建费用的性质及其确定进行研究。

2 对代建费用的分析

根据财政部的指导意见,则意味着代建单位的代建取费标准需要按照建设单位管理费确定,这就意味着“代建管理费用无论如何,都是不超过原基建财务制度规定的建设单位管理费”[1]。那么该如何理解代建费用。

可以认为,在市场经济条件下,代建是代建企业通过提供工程项目的代建服务,来获取合理回报的一种市场经营行为。《国务院关于投资体制改革的决定》(国发[2004]20号)的发布,为代建业务提供了合法发展的空间。既然是一种市场行为,这就意味着代建费是代建单位从事代建工作的报酬。由于代建制管理要求代建单位在保证质量和工期、控制投资等方面提供优于建设单位的管理服务,故从等价交换角度讲,代建费应高于建设单位管理费。那么以建设单位管理费来确定代建费用是否合理。

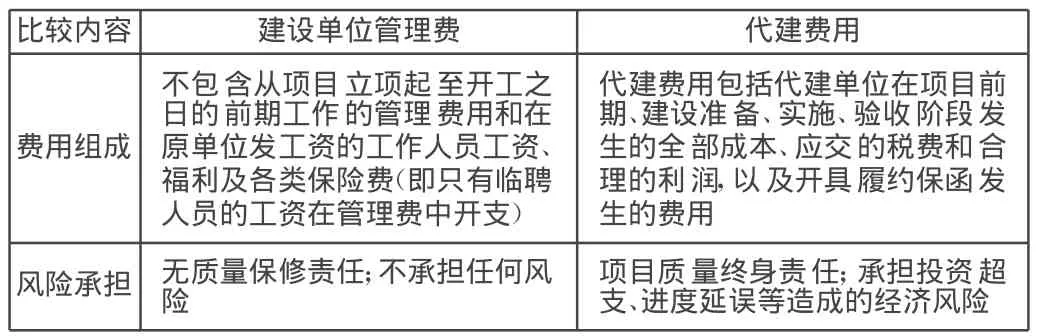

表1 代建费用与建设单位管理费的比较

通过比较建设单位自行管理和采取代建方式进行管理两种方式(见表1),笔者发现两种管理模式下的费用组成和风险责任大不相同,代建费用和建设单位管理费在本质上存在着差异。因此,以传统基建管理方式所对应的建设单位管理费来确定代建费用是不合理的。应在确定代建费用时引入激励机制,允许优秀的代建单位得到合理的代建费收入。

3 代建费用的确定思路

代建费用的确定可与奖励措施结合考虑,目前在建设项目代建制推行过程中激励的主要做法是,代建单位收益来自代建管理费和项目投资节余奖励。对于代建单位获得节余奖励的项目,代建费应至少满足代建单位日常管理费用支出,鼓励代建单位从节余奖励基金中获得代建利润[2]。代建制采取经济合同监督制,代建单位的收益体现在两方面:1)招标中确定的代建单位管理费(固定部分)一般不超过财务规定的建设单位管理费;2)项目建成竣工验收,经竣工财务决算审核批准后,如决算投资比合同约定投资有节余,代建单位可参与分成,通常认为其中不低于30%的政府投资节余资金可作为对代建单位的奖励,同时若代建单位提前完成竣工验收,也可给予一定的奖励,奖励总额不应超过节余投资。同样的如果决算投资超出了合同约定的投资额,而且是由于代建单位的主观原因,那么要按照不低于超资部分的30%对代建单位进行处罚,处罚金额从代建单位的履约保证金中扣除。

在代建费方面北京市的初步考虑是:代建费不宜直接套用《基本建设财务管理规定》中的“建设单位管理费”,而宜依据工作的内容、难度、承担的责任和代建期限,在政府指导价的引导下由市场主体确定,代建单位的收益除建设单位管理费外,应取决于其管理的项目节约建设资金的多少。政府应出台财政、审计等部门认可的代建费标准法规[3]。

如果某高速公路建设项目总投资为100亿元人民币,项目法人主要采用从银行借款的方式筹措建设资金,银行借款利率为6%;如果通过代建单位的主观努力,项目提前10 d完成竣工验收,并节约投资14 000万元。按照合同约定,代建单位提前完成竣工验收并节约投资在总投资1%以上的部分可按照40%的比例参与节余分配和获得缩短工期70%奖励,奖励最高限度不得高于节余投资。

分成和奖励总额=(节约投资-合同约定节余投资)×40%+项目概预算总额×合理回报率×缩短工程天数÷365×70%=(14 000-1 000 000×1%)×40%+1 000 000×6%×10÷365×70%=1 600+1 150.68=2 750.68万元。

从这个例子中我们可看出代建单位由于主观努力提前完成竣工验收和节约了总投资,按照合同约定可获得节余分成和奖励2 750.68万元,投资方也降低了投资11 249.32万元,从而获得一个双赢的结果。

同例,如果代建单位通过主观努力,项目提前10 d完成竣工验收,但由于自身管理问题而超出投资概算14 000万元。按照合同约定,代建单位超额投资在总投资1%以上的部分可按照40%的比例对代建单位进行处罚,代建单位提前完成竣工验收可获得缩短工期70%奖励。

超额投资处罚金额=-(超额投资-合同约定投资)×40%=-(14 000-1 000 000×1%)×40%=-1 600万元。

缩短工期奖励金额=项目概预算总额×合理回报率×缩短工程天数÷365×70%=1 000 000×6%×10÷365×70%=1 150.68万元。

超额投资处罚和缩短工期奖励总额=-1 600+1 150.68=-449.32万元。

从这个例子看,代建单位虽然缩短了工期,但由于自身管理原因而超出了建设单位规定的投资总额,所以代建单位为此要向投资方支付449.32万元,以完成合同的约定。

4 激励机制下的代建费用确定方式研究

4.1 总包干方式

类似于总承包方式的报价,代建单位测算出完成交钥匙工程所需的全部费用并在建设过程中包干使用。该费用由双方协商由固定总价+可调整新增加工作量而引起的管理费用增加部分组成。该模式适用于项目规模较小,投资不大的项目。对于公路建设项目投资额在5 000万元以下的项目都可使用该方式。

4.2 工程造价百分比方式

代建费用可以用项目投资总概算的某一百分比表示,这种方式很像建设单位管理费的确定,方便易行,缺点是百分比不易确定,没有引进激励机制,不易调动代建单位的积极性。笔者的观点是这个百分比应大于建设单位管理费的费率,原因前已述及。

4.3 “管理费+分成”方式

这种方式引入了激励机制,代建单位的收益体现在两方面:

1)在招投标中确定代建管理费,固定部分;

2)项目建成竣工验收,并经竣工财务决算审核批准后,如决算投资比合同约定投资有节余(超额),代建单位可参与一定比例的分成(处罚),变动部分。

该方式由于引入了激励机制,对代建单位来说会努力争取节余分成,降低投资,这个方式值得推广,也是笔者认为较为科学的一种方式。其固定部分可考虑按照建设单位管理费费率确定,或按照双方在招标时约定执行,对于节余分成可考虑按照4∶3∶3,即代建单位分得4成,投资方和使用人各分得3成,对各方都是一个激励。

4.4 “人月费单价”方式

按照投入项目的技术、管理人员的人月费单价和人月数计算代建费。其中,人月费单价包括基本工资、加班费、奖金、交通费、食宿费、通讯费、资料费、办公设施费、公司管理费、利润以及外业津贴等;即代建费=人月数×人月酬金(基本工资、公司管理费、利润、外业津贴)+可报销费用(交通费、食宿费、通讯费、资料费、办公设施费)+不可预见费(额外增加工作量、通货膨胀、汇率变化补偿等)。

该方式在公路建设代建项目中较普遍使用,该模式最大的缺点是管理人员人数和薪酬的确定标准问题,到底多少人为宜,什么样的薪酬合适,不确定性问题太多。

4.5 “成本+酬金”方式

代建单位的收益包括委托项目管理成本(人员工资、社会福利、管理费、可报销费用以及设施设备费用等)和经双方协商确定的额外报酬(酬金)两部分。该方式缺点和“人月费单价”方式一样,其中成本部分人员数量和薪酬标准难以确定,优点是可做到风险共担,利益共享,可普遍采用。其中酬金部分可在选定代建单位招标时确定。

5 结语

目前代建制在我国还处于实践推广阶段,各方面的规范和制度还不完善和统一。代建取费大多简单的按照建设单位管理费取费标准取费,总体上费用是偏低的,这也导致代建单位不能也不愿投入太多的技术力量,从而影响了代建管理水平,阻碍了代建制的发展[4]。笔者认为在确定代建费用时要引入激励机制,代建单位应得到节余奖励,这样就能进一步调动代建单位积极性。随着代建制的不断推广、相关问题的解决,代建制将会应用于更多的建设项目中,代建制市场发展将不断完善和成熟。

[1] 李 静.浅议代建制的完善[J].山西建筑,2007,33(5):197-198.

[2] 孙 玉,杨 众.完善我国政府投资项目代建制的若干建议[J].国际工程与劳务,2006(12):29-31.

[3] 李 微.公路项目代建制的七大焦点[J].中国公路,2004(20):15-18.

[4] 李博楠.建设项目代建制费用问题研究[J].沿海企业与科技,2008(5):129-131.