坚持人民币汇率基本稳定 ,以改革促进内外均衡

2010-07-09孙华妤教授白树强教授范潇丹

孙华妤(教授) 白树强(教授) 范潇丹

坚持人民币汇率基本稳定 ,以改革促进内外均衡

孙华妤(教授) 白树强(教授) 范潇丹

2009年,中国国内生产总值比2008年增长8.7%,这一增速在发达国家普遍负增长的映衬下格外醒目。2009年全年实现贸易顺差1960亿美元,其中出口12016亿美元,比 2008年下降16%;进口 10056亿美元,下降11.2%。2009年12月当月,出口1307.2亿美元,比2008年同期增长17.7%,扭转了出口连续下降的趋势。西方以中国经济 “高速”增长、出口亦有正增长为由,再次施压使人民币升值。

相对于中国庞大的就业压力,8.7%的增长并不过快,尤其是这一增长是在超常的财政支出支撑下实现的。出口虽有恢复性增长,但西方经济还可能出现 “W”型波动,中国出口恢复性增长是否可以持续还有待于观察。同时国内产能过剩、大多数商品供大于求,亟待总需求稳定增长来消化吸收。2008年年底推出的四万亿的经济刺激计划在时间上是两年的执行期,也就是2009年和2010年,目前尚无明确的后继方案。在超常宽松的财政政策即将退出、国内消费需求的增长尚未稳定之时,用人民币升值压缩外部需求,会加大就业压力,危害经济稳定和增长,妨碍经济结构调整和转型。

比较中国周边亚洲国家货币、“金砖四国”中的其他国家货币、主要发达国家货币,人民币升值幅度已经相当高。根据测算,即使一次4%以内的人民币温和升值,都可能给中国的出口和贸易顺差带来巨大的、难以承担的损失。中国的经济结构调整已经迫在眉睫,不容拖延。如果此时人民币大幅度升值,可能迫使经济结构调整政策退出,不利于中国经济长期、持续、稳定增长。

一、出口复苏缓慢,进口增长迅速,贸易顺差有下降趋势

从2009年11月到2010年2月这4个月进出口的情况看,中国国际贸易总量有所恢复,但由于国外经济复苏缓慢、需求不足,我国出口额逐月下降,同时国内经济刺激政策效果明显,进口额下降小于出口下降,因而贸易顺差明显下降。具体数字见图1。2010年2月,出口和贸易顺差分别是945.23亿美元和 76.12亿美元,分别比2009年12月下降27.69%和58.70%。相对于2010年贸易增长8%~10%的目标,这一开局显然不容乐观。

二、人民币汇率升值对出口和就业的损害

在世界经济景气、国内经济环境宽松时期,出口企业可以把人民币升值的影响部分转嫁到商品卖出价格上、部分转移到投入要素价格和生产成本上,对中国出口不会有太大影响;在世界衰退、国内经济环境严峻时期,出口企业无法转嫁人民币升值的影响,升值会严重打击出口、损害就业。危机以前世界经济的 “歌舞升平”已经风光不再,国际竞争强敌环伺,出口提价几无可能;国内收入分配向劳动倾斜、资源和能源价格上升等新形势使企业压低投入成本的可能渺茫;经历了2009年出口下降、出口企业利润下降,企业应对升值冲击的能力已经非常薄弱。

图1 2009年11月—2010年2月进出口情况

如果人民币升值后出口产品的本币成本和销售外币价格都不变,那么人民币若干百分比的升值会使出口产品利润下降若干百分比。比如原利润率5%的产品,人民币升值4%后,利润率降到1%。我们的出口都有正值利润,不存在倾销;并假定出口企业利润率在出口量上的分布是平均的,即50%出口量的利润低于平均利润,另50%出口量的利润高于平均利润。这样,如果升值率与利润率相同,就会有一半的出口量由正利润转为亏损,停止出口。停止出口就会减少产量和用工,造成失业。

要测算人民币升值对出口和就业的影响,需要出口产品生产利润率和出口额与用工数量的关系。这两者目前都没有直接的数据。本文把出口商品分类与工业行业作对接,根据2008年各类商品进出口额、工业企业的成本费用利润率、年平均从业人员等数据做一个尝试性的预测。

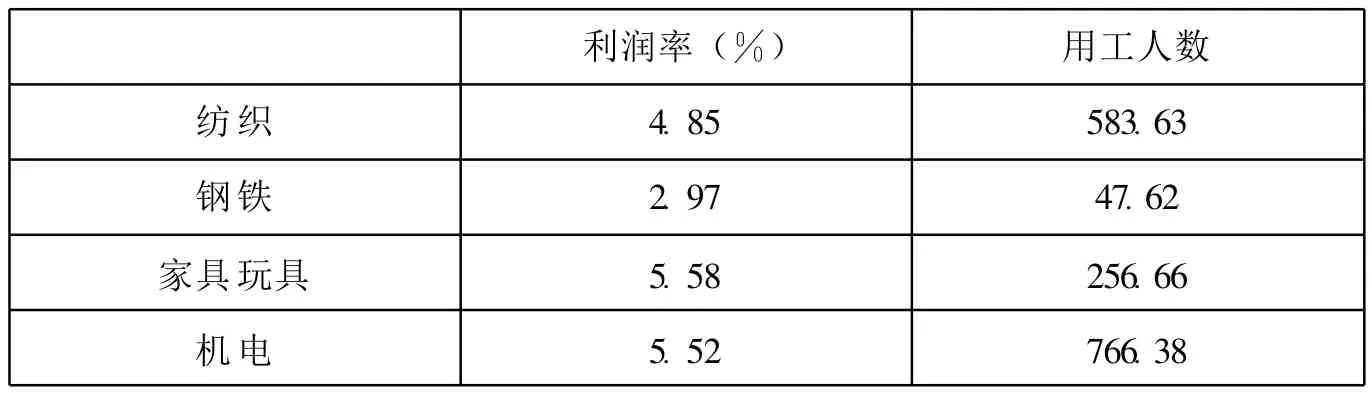

首先,根据进出口商品分类和工业行业分类进行对接。我国进出口产品共分为22类98章,工业分39个行业。产品分类和行业分类不是完全对应的。我们根据行业和产品之间的产出关系作对口归类,比如,进出口商品分类的第十一类产品纺织原料及纺织制品,第十一类产品鞋、帽、伞、杖、鞭及其零件,被视为纺织业和纺织服装、鞋、帽制造业这两个工业行业生产的,统称纺织业。进出口商品分类的第十五类贱金属及其制品中,出口主要是第72章钢铁和第73章钢铁制品,是黑色金属冶炼及压延加工业生产的,统称钢铁业。第十六类商品,机器、机械器具、电气设备,是通用设备制造业、专用设备制造业、电气机械及器材制造业、通信设备和计算机及其他电子设备制造业、仪器仪表及文化办公用机械设备等行业生产的,统称机电业。第二十类商品杂项制品,主是家具和玩具,是家具制造业和文教体育用品制造业生产的,统称家具玩具业。

其次,根据各行业中的各类商品的进、出口数据计算各行业类商品的净出口。净出口规模最大的4个行业是机电、纺织、家具玩具和钢铁 (见表2),2008年净出口分别为2054.44亿元人民币、1894.97亿元人民币、797.18亿元人民币和668.10亿元人民币,出口分别为6107.55亿元人民币、2157.34亿元人民币、832.70亿元人民币和1018.92亿元人民币。

再次,将各行业的国有控股、私营、外商投资和港澳台商投资工业企业的平均工业成本费用、利润率分别加总计算各行业的平均利润率。机电、纺织、家具玩具和钢铁行业利润率分别为5.52%、4.85%、5.58%和2.97%。

最后,根据各行业的国有控股、私营、外商投资和港澳台商投资工业企业的全部从业人员年平均数与主营业务收入比测算出机电、纺织、家具玩具和钢铁行业出口所创造的就业,分别是 780.71、558.46、253.23、68.67万人。结果列入表3。

根据表3,若人民币升值2.97%,则一半钢铁出口品利润将为负值,停止出口,出口下降约500亿美元,就业减少约24万人。若人民币升值 4.85%,则一半纺织出口品利润将为负值,停止出口,出口下降1000亿美元,就业减少约290万人。考虑到人民币一定幅度的升值会对各个出口行业都有损害,我们计算了人民币升值1%、2%、3%和 4%时,机电、纺织、家具玩具和钢铁行业出口下降和就业损失,分别列入表4和表5。

表2 2008年货物进出口总额和主要行业进出口额单位:亿美元

表3 各行业平均成本费用利润率和出口用工人数 (2008年)单位:万人

表4 人民币升值1%~4%时的出口损失单位:亿美元

表5 人民币升值1%~4%时的就业损失单位:万人

据美国彼得森国际经济研究所主管伯格斯坦 (C.Fred Bergsten)估计人民币升值25%~40%将会使美国贸易赤字每年减少1000亿~1500亿美元,增加75万~100万人就业。按照本文测算,人民币升值1%~4%,机电、纺织、家具玩具和钢铁行业出口下降1000亿~4000亿美元,就业损失 160万~640万人。这个差距也显示中国出口相对美国制造是劳动密集型、低利润产品。

我们特别计算了国有控股、私营、外商投资和港澳台商投资的通信设备、计算机及其他电子设备制造业的平均利润率,该利润率仅为3.47%。如果人民币升值超过4%,该行业代表的高科技出口也就消失过半。

根据以上测算,我们发现,人民币一次约4%的温和升值,不仅消减劳动密集型出口企业的利润空间,也压缩高科技出口企业的利润空间。不仅以钢铁为代表的重工业出口急剧下降,传统劳动密集型商品出口也有更大幅度下降,改革开放30多年逐步开拓的工业制成品市场,包括高新科技产品出口市场也将失地过半。这是对目前已有的相对优化的贸易结构的破坏,而非改进。

2009年,中国制造业出口11613.1亿美元,下降15.9%,出口价格下跌5.8%。其中,通信设备、计算机及其他电子设备制造业出口3455.3亿美元,下降9.6%,出口价格下降15.3%;纺织业出口671.3亿美元,下降9.1%,出口价格下跌4.7%;专用设备制造业出口434.4亿美元,下降18.4%,出口价格下跌1.5%。出口数量、出口价格的下跌对制造业出口企业利润形成双重挤压,此时若再有人民币大幅度升值,恐怕会是 “压倒骆驼的最后一根稻草”。

中国出口的主力是劳动密集型产品,出口的急剧下降将大幅度加大就业压力,不利于 “保增长、促就业”的总体目标的实现。另外,各行业内各企业的议价能力、成本控制能力是不同等的。在人民币升值之后,先倒下的肯定是中小企业。瞬间加大的就业压力、社会安定问题很难解决。为落实应对国际金融危机、扶持劳动密集型中小企业政策,2008年和2009年两年中国已经七次提高出口退税率,出口退税率进一步上调空间有限。在世界各国越来越重视出口的情形下,出口退税率提高也极易引起国外反弹。在这种情形下,汇率稳定是出口行业稳定、就业稳定的必要条件。

三、人民币升值已达相对高位,目前无明显升值空间

西方各国施压人民币升值是为转嫁经济危机、转移政治视线,丝毫不顾人民币已经大幅度升值、贸易顺差占GDP比例已经大幅度下降的事实。中国贸易顺差占国内生产总值的比例已从2007年的高点连续2年下降,到3.99%,已到趋近合理区间 (见表3)。

表3 近年国内生产总值、贸易顺差和贸易顺差/国内生产总值比例

与2005年7月21日相比,人民币对美元已累计升值17%,经通货膨胀调整的真实升值超过21%。而美元、英镑、欧元汇率在金融危机期间或有涨跌,总的趋势是贬值。为了便于比较,我们根据IMF数据SDRs per currency unit,计算了各主要货币对特别提款权(SDR,代表一篮子储备货币)的汇率变动率。

以危机发生的2007年为基期,人民币对SDR升值 9.3%。同为“金砖四国”的巴西、印度和俄罗斯,其货币同期对SDR分别贬值5.7%、15.4%和 22.2%。同期主要发达国家货币中,欧元对SDR贬值 3.2%,日元对 SDR升值20.2%,英镑贬值19.4%,美元升值3.3%。同期主要亚洲周边国家货币,泰铢贬值0.4%,新加坡元升值1.1%,印度尼西亚卢比贬值8%,韩元贬值22.5%,马来西亚吉林特贬值3.3%。数据说明,在亚洲新兴国家、发展中国家中,中国升值最高。即使与发达国家相比,人民币升值也仅低于日本。

日本已是中国最大进口来源地,加上与中国争夺亚洲区域货币主导地位,对人民币升值的要求已不强烈。2009年欧元区实现贸易盈余223亿欧元,扭转了以往的贸易赤字,加之中国对欧元区出口下滑,目前对人民币升值要求并不真的迫切。相对亚洲其他国家,人民币升值幅度已是最高,这些国家要求人民币大幅度升值师出无名,只是为挤占更多国际市场。

应该看到,即使作为应对危机的特殊措施,自2008年7月以来人民币/美元汇率保持了基本稳定,人民币对SDR仍有较强的升势。2009年中国实现贸易顺差1960.7亿美元,但比2008年大幅度减少34.2%,净出口对GDP增长的贡献为-3.9%。按照我们前述计算,如果人民币再一次升值2%而没有转嫁或补偿,那么2009年的顺差值就会消失。所以人民币继续升值空间不足。另外,美国经济复苏比欧洲强劲,以技术创新为基础的长期增长预期也比欧洲高。目前美元已有进入上升轨道的趋势,如果现在人民币对美元主动升值,有可能带动将来人民币对非美元货币更多的被动升值,妨碍中国开拓非美贸易市场。

四、人民币汇率稳定的可能性

巨额贸易顺差不是中国的目标,但由于中国经济的特殊性,不能靠人民币升值来消减。不可否认,劳动力、资源和能源、环境成本廉价依然是我国贸易顺差的重要基础。人民币升值不可能改变生产部门、产品的相对价格,即使在封闭经济中,这样的价格体系依然使生产过度集中于劳动密集、资源密集、浪费能源、环境不友好的产品上,这些产品不能完全被国内消化,只能出口。当前应该利用国际收支顺差提供的相对宽松的环境:(1)加速国内价格体系改革,提高能源、资源要素相对价格和环境维护成本,扭转基本要素的价格扭曲,改善资源配置。(2)完善分配体系,提高劳动报酬占产品价格比例,加强社会保障等提高可支配收入占国民收入比例,进而提高消费占国民生产总值的比例。(3)加强科技投入,完善知识产权保护,提高创新激励,提升国内产品层次和结构,才能从根本上改善贸易格局。这些政策还会产生人民币真实升值效果,这将代替名义升值,扭转外部失衡,有利于中国长期经济稳定持续发展。而这些改革的实施,也要求企业有一定的利润空间。如果人民币升值过分挤压了企业的利润空间,这些改革就必须停止,这无疑会损害中国的长期发展。

如果说人民币升值是趋向均衡的调整过程,就必须注意到均衡汇率也在同时调整。为应对国际金融危机,促进经济稳定持续增长,国家出台了 “调结构、促改革、惠民生”的一系列政策,比如环境税改革、资源税开征、提高劳动保障等措施,这些最终都会增加企业生产成本,使均衡汇率随之下调,消除人民币升值的必要性。目前已经发生的水、电、煤等生产基本投入价格上升、“民工荒”推动工资上升、将农民工纳入基本养老保险的制度体系带来用工成本上升,这些客观上都会降低中国制造的国际竞争力,出口在人民币汇率不变的情况下可能增长缓慢甚至下降。

中国的贸易顺差有国内经济优势和外国出口限制双重因素影响。如果有关国家顺应时势开放对中国的出口限制,中国的进口增长可以进一步减少顺差。假以时日,比如2~3年,中国结构调整政策效果充分发挥,中国的进口需求都被满足,中国的外部失衡可能大部分消失,不再需要人民币升值。

刚刚过去的2009年是进入21世纪以来 “最困难的一年”,而今已然跨入 “最复杂的”2010年。由于汇率调整会在实体经济、金融货币部门引起连锁性、不确定的反应,人民币大幅度升值会把 “最复杂的”经济形势更复杂化,破坏人民币汇率制度改革的 “可控性”。

根据以上分析,笔者认为,短期内 (半年到一年)人民币汇率保持基本稳定是必须的,也是可能的。在中期 (2~3年),根据将来的具体形势,人民币扩大浮动幅度也是可能的,但浮动的方向可能是相对美元升值,也可能是相对美元贬值。

[本文的研究受教育部 “新世纪优秀人才支持计划”(NCET-08-0762)、教育部社科研究规划基金项目 (09YJA790037)资助]

对外经济贸易大学,中国国际货币研究中心;责任编辑:王锦红)