挣值法在建筑工程项目管理中的应用

2010-06-28何鹏

何 鹏

(中国水利水电第三工程局有限公司,西安,710016)

1 前言

我们在项目中有时会遇到这种情况:一些项目进度提前了,有的是因为提高了工作质量从而避免了返工,而有的只是因为减少了项目范围。一些项目都有延迟,有的项目因为前紧后松,前期完成了主要任务,剩余的工作量不大,风险比较小;而有的项目因为前松后紧,剩余工作压力很大,风险很大。两种情况对项目后期的影响是不同的,前期的工作成绩也应该是不同的;一些项目结项时实际成本比预算节省了,有的项目是靠提高工作效率达到的,而有的项目则是因为项目范围缩小(实际效率并不高)达到的。

从上面的例子可以看出,如果单纯地使用时间进度的计划值和实际值进行比较,或者单纯地使用项目成本的预算值和实际值进行比较,都不能保证全面反映项目管理本身的绩效,必须要看实际完成工作的效果。只有在完成同样工作任务的前提下,时间、成本的差异才有可比性。在我们平时的项目管理中,通过项目计划都可以得到各个任务的计划时间和预算成本,通过对项目过程的跟踪可以得到各个任务的实际时间和实际成本,但如果仅使用这两组数据直接进行比较,就会出现前面所提到的问题,以此来评价项目绩效就可能有失公平。

使用挣值方法来比较项目中的差异要合理得多。项目管理界在多年以前引入了一个中间指标——挣值(EarnedValue,EV),表示实际完成的工作所对应的预算成本,在计划和实际之间建立了一个桥梁。挣值方法主要是支持项目绩效管理(PerformanceManagement)的,最核心的目的就是比较项目实际与计划的差异,关注的是计划中的各个项目任务,在内容、时间、质量、成本等方面与计划的差异情况,然后根据这些差异,可以对项目中剩余的任务进行预测和调整。

2 挣值管理方法的概念

挣值相关概念见表1。

表1 挣值相关概念

挣值管理方法的核心思想有这样几点:

(1)用成本指标来表示每个项目任务的价值,集中反映项目任务的时间、资源、成本、复杂度等多方面因素的影响;

(2)在实际完成同样工作的前提下,比较预算成本和实际成本之差,得到成本差异。换个角度来说,不管项目组实际花费了多大代价,也只能挣到预算中为这些任务安排的预算价值,超出的部分被看作是项目中浪费的,不应该由项目出资方承担。实际中,这种算法也可以平衡由于项目范围差异所带来的成本差异;

(3)在花费同样成本的前提下,计划中应完成的任务与实际完成任务进行比较,得到进度差异。这里的进度是完成项目任务(工作量)的进度,不是单纯的时间进度。

对应上述思想,用指标、公式表示就是:

(1)指标:BCWS表示计划的任务对应的预算成本;ACWP表示实际完成的任务对应的实际成本;BCWP表示实际完成的任务对应的预算成本,就是挣值(EV)。

(2)成本差异:CV=BCWP-ACWP,都是实际完成的任务,比较预算成本和实际成本之差。

(3)进度差异:SV=BCWP-BCWS,都是预算成本,比较实际完成的任务和计划中应完成的任务。

3 挣值管理方法的应用

下面我们通过一个例子来介绍挣值分析的原理。

【例子】某项目中的某可交付成果,成本总预算是13万元,要求10周内完成。该可交付成果包括3个工作包,成本预算分别是:工作包1∶2万元;工作包2∶10万元;工作包3∶1万元。

3.1 建立成本基准计划(即确定计划值PV)

成本基准计划是一种按时间分段的预算,按时段把估算的成本累加起来,即可求得成本的基准计划(计划值PV)。

例子中,工作包1的任务发生在第1、2周;工作包2的任务发生在第3~9周;工作包3的任务发生在第10周。首先要安排各工作包在任务发生时间段的成本,然后计算出每周的成本预算合计和截止到某周前的累计预算值(计划值PV)。该项目成本的基准计划见表1。计划值(PV)的计算情况如下:第1周结束前的计划值就是合计值1万,第2周结束前的计划值是第一周结束前的计划值加上第2周的预算合计值,同样第3周结束前的计划值是第2周结束前的计划值加上第3周的预算合计值。依次类推,可得出第8周结束前的计划值是11万,第10周结束前计划值是13万。

表1 成本基准计划

3.2 记录和计算实际成本

在每周结束前记录每个工作包发生的实际成本,再计算这一周发生的实际成本的合计值,进而计算出截止到本周前发生的实际成本(AC)(见表2)。

实际成本(AC)计算情况如下:第1周结束前发生的实际成本就是合计值(0.5万),第2周结束前发生的实际成本等于第1周结束前发生的实际成本加上第2周发生的成本合计,同样第3周结束前发生的实际成本是第2周结束前发生的实际成本加上第3周发生的成本合计。依次类推,计算出第8周结束前发生的实际成本是11.5万。

表2 前8周实际成本发生的情况

3.3 记录和计算挣值

在每一周结束前,先估算出各工作包工作量完成的百分比,再把这些百分数乘以对应工作包的预算(BAC)转换成货币值,把这些货币值相加即可得出截止到这一周结束前的挣值(见表3)。

表3 前8周挣值情况

3.4 绩效分析

在工作执行前制定了成本基准计划(PV),执行过程中记录和计算了实际成本(AC)和挣值(EV),在每个绩效报告期到达时刻,就可进行绩效分析了。本案例中,我们在第8周结束时刻来做绩效分析。

根据公式,成本偏差(CV)=挣值(EV)-实际成本(AC);

进度偏差(SV)=挣值(EV)-计划值(PV)

算得第8周结束时刻的成本、进度偏差为:

CV=10.5-11.5=-1(CV<0,成本绩效差)实际成本大于预算成本。

SV=10.5-11=-0.5(SV<0,进度绩效差)实际完成的预算成本小于计划的预算值,进度滞后。

转换为成本、进度绩效指数为:

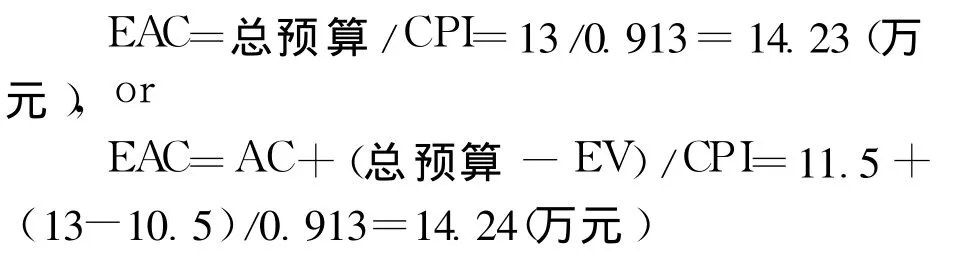

根据公式,算得全部工作完工将需要的成本是:

通过上述分析可以看出,为了能够使用挣值方法管理项目的绩效,需要一定的前提,要有项目计划和对项目实际进展的跟踪。在计划和实际跟踪中,要有明确、具体的项目任务,对每个任务能计算预算成本,要有每个任务完成时的实际成本。根据目前用工作量近似成本的做法,在项目计划和实际跟踪中,对于每个项目任务都必须有计划和实际的工作量,那么就需要在计划中把每个任务都分配到具体的人员,以及每个人员在具体任务上的计划工时,同时跟踪每个人员在每个具体任务上花费的实际工时。如果没有这些前提条件,挣值方法也是没法使用的。

4 结语

对于挣值的方法,项目管理人员不仅应了解项目挣值的概念和计算方法,更重要的是其项目管理的思路:项目的绩效需要计划和实际的对比,最本质的还是要关注项目任务本身的完成情况,需要综合运用项目任务的内容、时间、成本等因素来衡量项目绩效。

〔1〕韦 布.项目经理指南,第1版.天律:南开大学出版社,2008.

〔2〕一级建造师考试教材,建筑工程项目管理(第二版),网络技术部分,第2次印刷.

〔3〕孙 慧.项目成本管理.机械工业出版社:2005,171~180.

〔4〕戚安邦.项目管理学.天律:南开大学出版社,2003,198~245.