我国企业应对反倾销诉讼的标准成本管理研究

2010-06-26许丹

许丹

随着我国经济的稳步发展,出口贸易的不断增加,遭受国外反倾销诉讼的频率也越来越高。据联合国网站报道,世界贸易组织表示,2008年上半年,全球新开启的反倾销调查数量比2007年同期增加了39%。2008年,仅浙江省内遭到反倾销诉讼的产品就不下10种,轮胎、钢管、钢条、铜版纸、牛皮纸、一次性注射器、鞋等均未幸免。针对我国产品的反倾销诉讼发起国,除了历来的美国和欧盟以外,甚至还出现了韩国、印度等周边国家。频繁的反倾销诉讼给我国出口型制造企业带来了巨大损失。

各种反倾销诉讼中,争议的焦点之一是成本问题。外方质疑我国产品的生产成本过低,不符合市场经济规律,导致售价过低,形成倾销,从而要求向我国产品征收高额的反倾销税;另一方面,在遭遇反倾销诉讼的我国制造企业中,许多企业自身的成本管理也不甚理想。因此,在外方的反倾销调查中,难以出示有力的证据证明我们的产品成本和定价均合乎市场经济规律,即难以让对方承认我方企业的“市场经济地位”。

针对上述问题,本文运用标准成本管理理论,探讨企业通过建立标准成本管理体系,一方面规范企业的成本管理,使我国企业在反倾销应诉中获胜机会得以增加;另一方面规范产品作业标准,避免我国企业陷入为获得国外订单而一味压低售价、粗制滥造,进而不得不进一步压低售价的恶性循环,使企业依据标准成本合理定价,走可持续发展之路。

一、标准成本管理体系

1.标准成本管理

标准成本管理就是先测算产品的标准成本,然后将生产制造过程中发生的实际成本与标准成本进行对比,寻找差异的原因,并力争减少差异的管理过程。所以,如何测算标准成本极为重要。

标准成本的测算,是“通过科学地统计调查,确定制造某产品时消费的原材料、人工和机械的数量,作为标准数量,并乘以最新的市场价格来测算的成本”。即,按照如下公式测算:

标准成本=原材料的标准数量×原材料的市场价格+人工工时的标准数量×人工的市场价格+机械工时的标准数量×机械运转的市场价格

但是,应该注意的是,上述标准成本没有计入企业的管理费用。在企业实际生产时,企业还要支出水、电、煤、管理员工的工资、市场营销等一系列的管理费用。所以,在使用上述标准成本时,应该加上管理支出后再与实际成本作比较。而在不同的企业中,管理支出也是不尽相同的。在管理部门繁复的企业中,管理费用的数额较大,而在管理部门精简的企业中,管理费用就比较少。

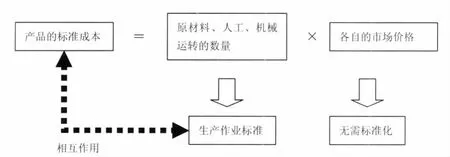

2.由标准成本到生产作业标准化

尽管管理支出各不相同,但是对于某种特定的产品,在同一时期的标准成本应该是相同的。因为,同一时期的原材料、人工和机械运转的市场价格一定,所以不管哪家企业生产,都需要花费差不多同样水准的标准成本来生产同一种产品。即使是在不同的时期生产同一种产品,由于市场价格出现上下波动,造成标准成本上下波动,但如果将市场价格从标准成本中剔除,不去考虑,那么生产该产品消费的原材料、人工和机械运转的标准数量一定相同。这些标准数量,其实就是生产作业的标准化,即“生产作业标准”。如图1所示。因为市场价格由市场决定,无需也无法标准化,所以产品的标准成本可以由“生产作业标准”来间接地决定。

由图1可知,产品的“生产作业标准”与“标准成本”是相互作用、相互决定的关系,“生产作业标准”的制定无疑非常重要。以下,运用丰田汽车集团的案例来说明标准成本管理和生产作业标准化如何在企业中相互作用,以提高企业成本管理能力。

图1 标准成本转化为生产作业标准

二、丰田汽车集团的标准化

1.丰田召回事件原因分析

2010年2月9日,由于刹车系统的质量问题,连续三年位居全球汽车产量榜首的丰田汽车集团(以下简称“丰田”)在美国召回了共计15.5万辆普锐斯、雷克萨斯和凯美瑞轿车。在此后的两个月里,丰田陆续召回了其下属约10种车型的问题汽车,召回接二连三地蔓延至欧洲、非洲和亚洲市场,逐渐演变为涉及全球市场的大规模召回事件。丰田的质量问题包括油门踏板、驾驶座脚垫、刹车等部件的缺陷,先后宣布在全球范围内召回总计超过800万辆汽车。

此次事件的首要原因在于,丰田过于快速的市场扩张导致设计缺陷增多。雷克萨斯等车型的刹车隐患即源于此。其次,随着丰田的市场扩张,分布各国的整车组装工厂的数量越来越多,新款产品急剧增加,质量管理人才越发匮乏。此次油门踏板隐患即源于对油门踏板零部件的质检不到位。再次,丰田傲慢的态度成为最终压倒丰田的“稻草”。随着销量的攀升,丰田管理层对于产品质量过度自信,甚至认为“质量没问题,问题在驾驶技术”。面对投诉质量问题的消费者,丰田曾如此解释。

2.曾经的辉煌——“丰田生产方式”中的标准化

上世纪60年代以后,丰田所创立的管理模式,已被称为“丰田生产方式(Toyota Production System)”,成为管理学的一个固定专用语。而其中所包括的“精益管理 (Lean Production System)”、 “准时管理(JIT)”、“全面质量管理(TQC)”等模式更是在当今世界的几乎所有汽车制造企业中广泛普及,并渗透到电子机械等其他制造业。毫无疑问,“丰田生产方式”确实为制造业的管理模式带来深刻影响,取得过辉煌的成就。而“丰田生产方式”的成功,与其上世纪30年代开始就推行的标准化生产密不可分。

丰田从1937年开始推行生产作业标准化。“标准作业表”逐渐成为一线生产工人必备的资料。为了确保标准不脱离实际,丰田鼓励一线生产工人自己制作自己岗位的“标准作业表”。标准作业中最为重要的是,如何使人和机械以最有效的方式配合操作,从而保证高效率的生产,即“人机作业组合”。无论在哪一道工序,考虑人、机作业组合的“标准作业表”至少包含以下三个要素:

①明确说明一辆汽车的加工作业需要几分几秒来完成,即“单位操作时间”;

②研究人、机配合的最佳方式,每个岗位的操作工人都为自己安排好最为高效的“作业顺序”,以配合机械流水线的运转;

③为保证连续作业不间断,最低限度的零部件、原材料等“标准配件”必须由专人实时搬运到操作工人的作业流水线旁边,随时准备到位。

这样,第一要素“单位操作时间”其实决定了每位工人每天可操作多少辆车,也就是人工工时的标准数量;第二要素“作业顺序”其实决定了机械设备运转的标准工时数量;第三要素“标准配件”则决定了所需要的原材料、零部件的标准数量。

上述“标准作业表”被贯彻到每一道工序。各工序累加起来就是生产每一个产品,即每一辆汽车的生产作业标准。这样得出的“生产作业标准”乘以“市场价格”,即生产每辆汽车的“标准成本”。

丰田的标准成本在会计部门备案,主要用于以下两个方面:

第一,利用“标准成本”进行“标准成本管理”。即,比较实际作业数量和标准作业数量,找出差异,并向管理层报告。然后,管理层和一线操作工人共同研究如何减少差异,确保每个产品拥有相同的质量水准。

第二,会计部下属的成本管理科记录“标准成本”和“生产作业标准”,并随时更新。以备查阅。

笔者认为,上述丰田的标准成本管理体系,尤其是对“标准成本”和“生产作业标准”的记录和更新,可以用作我国制造企业应对反倾销诉讼的成本策略。

三、应对反倾销诉讼的标准成本管理

企业应诉反倾销,一般来说可从两个方面着手。一是进行“反倾销幅度抗辩”,二是进行“无损害抗辩”。进行“反倾销幅度的抗辩”,就是争取让对方了解我国产品成本和定价的合理性,符合市场经济规律,并未倾销。也就是让外方承认出口企业的“市场经济地位”,以争取获得较低的单独税率。对企业来说较为可行。而进行“无损害的抗辩”,就是我们必须搜集证据和数据,证明我国出口的产品并没有给对方的相关产业造成实质性的损害,并未对对方产品造成冲击。相比之下,“无损害的抗辩”我国企业执行起来较为困难。

于是,一些遭遇反倾销诉讼的企业选择“反倾销幅度的抗辩”,通过提供自身的成本数据,显示我国产品是按照市场规律合理定价的,以争取对方国家承认我国企业的“市场经济地位”。这样,令对方信服的成本数据就成为反倾销应诉的关键。

本文认为,我国制造企业应该通过以下三个方面与行业协会或政府相关部门密切合作,应对反倾销诉讼。

1.建议企业建立标准成本管理体系,并将标准成本上报行业协会(或政府相关部门)备案,形成行业标准成本,以应对反倾销诉讼的需要。同行业的若干家企业可各自测算自身的标准成本,并上报行业协会。行业协会可取其均值备案。而不是由政府部门制定标准成本,传达至企业。由于原材料、人工、机械运转的市场价格会有所波动,可以把市场价格从标准成本中剥离出来,在上报当期标准成本的同时,附上该产品的生产作业标准。如果市场价格变动,可以使用“生产作业标准”乘以最新的“市场价格”后得出“标准成本”。行业协会选取各家企业的均值备案。

这样,在应对反倾销诉讼时,在行业协会中备案的行业标准成本和生产作业标准将成为有力的证据,证明我国企业的市场经济地位。

2.在行业协会备案的标准成本管理体系,适用于钢管、轮胎、注射器等产品种类相对较单一、品种较稳定的产业,较难适用于鞋类、时装、饰品等产品款式种类繁多的产业。但我国制造企业遭受的反倾销诉讼,以品种单一而稳定的产品居多,比较适合实施标准成本管理和备案制度。

3.标准成本在行业协会备案后,行业协会可通过后续的跟踪访问,提醒企业不要一味降低成本,以压低售价。而是应该通过提高产品质量,提高产品附加值来使企业走可持续发展之路。同时,行业协会对标准成本信息应予以保密,避免企业商业机密的泄露。不断提高产品质量,提升我国产品的附加值才是从根本上解决反倾销诉讼的途径。通过标准成本管理和备案制度,能防止企业过分压低售价,确保我国制造业的提升。

结语

实施标准成本管理制度,有助于我国部分制造企业,尤其是产品品种相对较为稳定的制造企业提高成本管理水平。另外,企业测算各自的标准成本,并提交行业协会(或政府相关部门)备案的制度,可以在应对反倾销诉讼时,提供令外方信服的成本数据,以减少我国企业的损失。行业协会能够掌握该产业中产品的平均标准成本,有助于行业协会帮助企业避免恶性价格竞争,督促企业维护产品质量、提高附加值。

[1]李春田.重温综合标准化--20年前综合标准化在我国的精彩实践[J].上海标准化,2009(2):9-12.

[2] 李春田.重温综合标准化(续)--20年前综合标准化在我国的精彩实践[J].上海标准化,2009(3):8-12.

[3]Garrison,Ray H.&Noreen,Eric W.Managerial Accounting,10t h Ed.,[M].McGraw-Hill Irwin,2003.

[4]廣本敏郎.原価計算論[M].东京:中央経済社,1 9 9 7.

[5]大野耐一.丰田生产方式[M].谢克俭,李颖秋译.北京:中国铁道出版社,2 0 0 6.