畜牧业的变迁

2010-06-15

畜产品需求增长和技术革新带来了畜牧生产体系的广泛变革。这使得发达国家和部分发展中国家的畜牧业中最先进部门的生产结构受到了强烈冲击。初级生产单位平均规模增长迅速,在世界许多地区出现了向公司数量少而规模大的趋势转变。

快速发展和技术创新给畜牧业带来了深刻的结构性变化,包括:从小农混合养殖转向大规模专业化工厂养殖;发展中国家成为畜产品主要的需求方和供应方;全球采购和营销日益备受关注。这些变化对畜牧业以有助于粮食安全、减贫和公共卫生的方式扩大生产的能力产生了影响。同时畜牧业也呈现出多样性,主要包括放牧型体系、混合农业型体系和工业化生产体系三类。其中,放牧型体系覆盖的土地面积最大,目前估计占地球表面约26%的无冰陆地面积;混合农业型体系中农牧交织;工业化体系是指至少90%的饲料是从其他企业购买的体系。这些体系大多数为集约型且靠近大城市中心地区。本文分析了未来几十年影响畜牧业发展的因素,强调改善生计、减缓贫穷和粮食不安全、减少自然资源压力、防控人类和动物疾病过程中面临的诸多挑战。

消费趋势

过去几十年来,尤其是20世纪80年代以来,发展中国家畜产品消费迅速增长。畜产品人均消费增长明显超过其他主要食品类别的消费。自20世纪60年代初以来,发展中国家人均奶消费量几乎翻番,肉类消费量增长了两倍,蛋类消费量增加了四倍。

数据显示,畜产品人均消费量增长幅度最快的是东亚和东南亚。特别是中国,其人均肉类消费量翻了两番;奶类消费量增长了10倍;蛋类消费量增长了8倍。东亚和东南亚其他国家的人均畜产品消费量也显著增长,尤其是朝鲜民主主义人民共和国、马来西亚和越南。巴西也经历了畜产品消费的快速增长——巴西人均肉类消费量几乎翻番,奶类消费量增长40%。其他拉丁美洲和加勒比海国家的消费量增长不大,当然也有一些例外。近东和北非肉类消费量增长50%,蛋类消费量增长70%,但奶类消费量稍有下降。在南亚,包括印度,畜产品人均消费量稳步增长,尽管肉类消费量仍然较低。在发展中国家区域中,只有撒哈拉以南非洲是肉类和奶类人均消费量双双微降的区域。所有发达国家的人均畜产品消费量增长幅度要小得多。20世纪90年代初,东欧和中亚的前中央计划经济体的畜产品人均消费量骤降,且消费一直没有恢复。为此,在2005年,肉类人均消费量仍比1980年水平低20%。发展中区域畜产品人均消费量远远低于发达国家,尽管一些快速前进的发展中国家正在使差距有所缩小。

许多发展中国家存在大幅增加畜产品人均消费量的潜力,但这种潜力能否转化为需求的增长,还取决于未来的收入增长及其在国家和区域间的分配。与中等收入和高收入国家相比,低收入国家的收入增长更有可能带来需求的增长。

消费量增长的驱动因素

许多发展中国家畜产品需求量上涨的驱动因素包括经济增长、人均收入增加和城市化。近数十年来,全球经济空前增长,人均收入迅速增加。2005年人均收入与肉类消费之间的关系数据显示,在收入水平较低的国家,收入增加极大地促进了畜产品消费量的增长;而在人均GDP较高的国家,收入上涨对畜产品消费量增长影响较小,甚至导致畜产品消费量下降。人口因素也是畜产品消费模式变化的原因之一。另一个重要的因素是城市化。发达国家城市地区居民占总人口的比重(73%)大于发展中国家(平均42%)。但发展中国家的城市化进程则更为迅速。1980~2003年间,发展中国家城市人口平均年增长率在撒哈拉以南非洲的4.9%与拉丁美洲的2.6%之间,而发达国家平均年增长率仅为0.8%。

城市化改变了食品消费模式,这可能会影响对畜产品的需求。与农村地区相比,城市居民一般更多地在外用餐,并食用大量熟食和方便食品。城市化会影响食品消费函数(收入与消费之间的关系)的状态和走势。城市化还有另外一个影响,在世界许多地区,由于人们倾向于将牲畜饲养活动转移到城市地区,所以牲畜日益向城市集中,与人类居住地接近。

社会文化因素和自然资源禀赋也会对当地的需求和未来需求趋势产生重大影响。例如,巴西和泰国人均收入和城市化水平相当,但巴西的畜产品消费几乎是泰国的两倍。自然资源禀赋的影响在日本也有所显现,与其他收入相当的国家相比,日本的畜产品消费量较低,但鱼产品消费量较高。自然资源禀赋也影响不同食品商品的相对成本。海洋资源丰富的国家青睐鱼类消费,而牲畜资源丰富的地区则青睐畜产品消费。文化因素进一步影响消费习惯。例如在南亚,人均肉类消费较低,这种现象仅靠收入因素是无法解释的。

产量趋势

发展中国家已经迅速地扩大了生产来满足畜产品需求的不断上涨。1961~2007年间,东亚和东南亚肉类产量增长最多,其次是拉丁美洲和加勒比海地区。东亚和东南亚蛋类产量增长最多,南亚奶类生产占主导地位。

截至2007年,发展中国家的肉类和蛋类产量已经超过了发达国家,奶类产量上也在缩小差距。产量增长趋势基本上反映了消费趋势。中国和巴西增长最快,主要是肉类。1980~2007年间,中国的肉类产量增长了六倍;目前,中国的肉类产量占发展中国家的50%,占世界总产量的31%。巴西肉类产量增长了四倍,占发展中国家肉类产量的11%,占全球产量的7%。

在其他发展中国家,肉类产量的增长以及生产水平均较低,其中增幅最高的是东亚和东南亚国家以及近东和北非国家。尽管1980~2007年间肉类产量翻番,印度的肉类产量仍然在世界上处于较低水平。但是,1980~2007年间印度奶类产量增长了两倍后,印度目前的奶产量约占世界的15%。撒哈拉以南非洲的肉类、奶类和蛋类产量也有所增长,但低于其他区域。

那琉璃世界红梅嫣然,身边的同龄女孩非富即贵,她们身着大红斗篷,映衬着茫茫雪景,个个都美成一幅画,唯独自己衣着寒酸,看上去不像一个世界的人。

增加的肉类产量绝大部分来自单胃动物;禽肉生产是增长最快的部门,其次是猪肉生产。大型和小型反刍动物产量增长较小,导致全球肉类产量结构发生了重大变化,区域和国家间也存在较大差别。

产量增长的驱动因素

供应方因素促进了畜牧生产的扩大。近数十年来,廉价投入品、技术革新和规模效益促使畜产品价格下降。这样,消费者即使收入没有增加,也可以更多地获得动物类食品。投入品价格(如饲料和燃料)的有利长期趋势也发挥了重要作用。谷物价格下降促使更多的谷物作为饲料使用;交通运输成本的下降也有利于畜产品和饲料的运输。谷物和能源价格的近期增长可能标志着廉价产出时代的终结。畜牧生产的增长以下面两种或两种综合的方式出现:动物屠宰量(肉类方面)或生产量(奶类和蛋类方面)增加;动物产出(或单产)增加。

1980~2007年间,畜牧养殖量普遍增长超过单产增长,但在区域和品种上存在差异。动物单产变化是一项重要的生产率指标,但它只能局部衡量生产率的增长,并不能反映出动物生长率、增重率的提高或投入品和生产要素效率的改善。其他生产率指标尽管不尽完善,但可能会更全面地反映牲畜生产率的变化趋势。

贸易趋势和驱动因素

畜产品消费增长和经济自由化促进了畜产品贸易的增长。交通运输的发展,诸如长途冷链运输(冷冻运输)和大规模快速运输,使动物、产品和饲料的远距离贸易和运输成为可能。这样生产基地便可以远离饲料生产和消费地。贸易流量的增加对疫病防控和食品安全问题带来了影响。

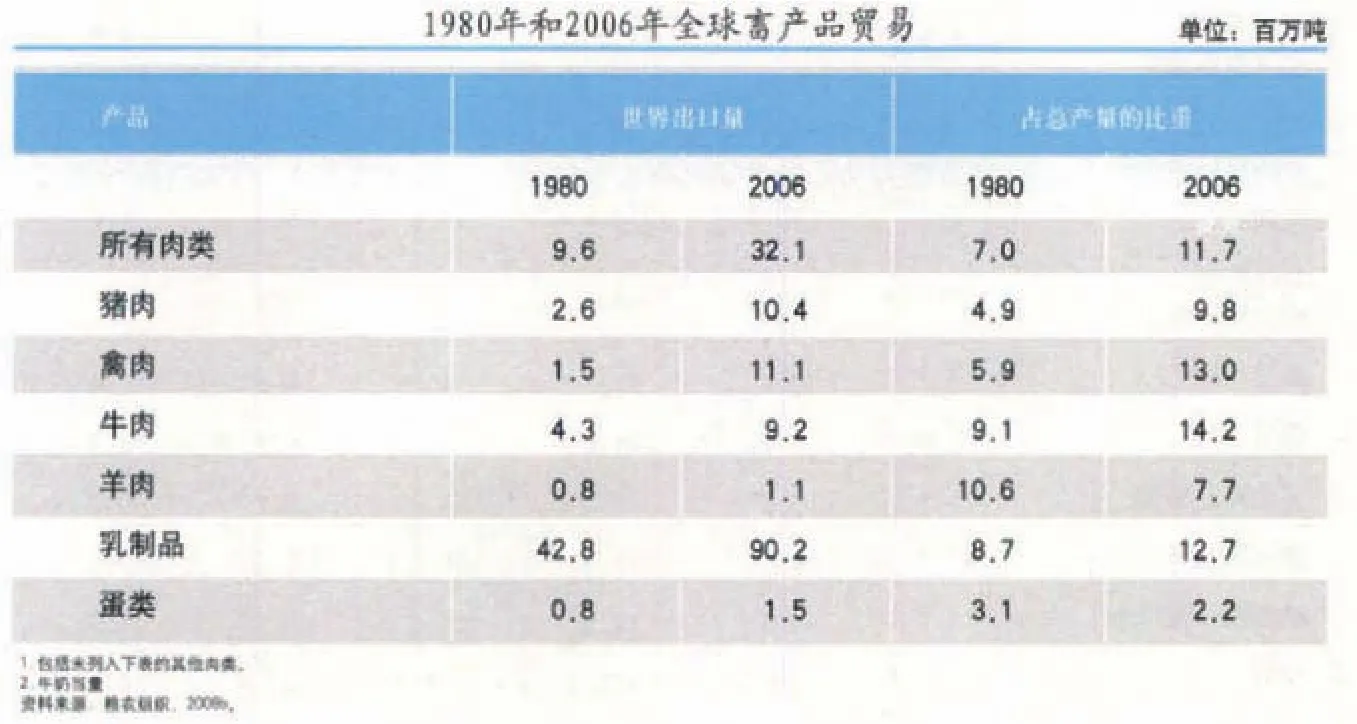

畜产品在农产品贸易中所占比重逐渐增加。畜产品占全球农产品出口额的比重从1961年的11%增加到了2006年的17%。然而,包括饲料作物在内的农作物贸易仍令畜产品贸易相形见绌。1980~2006年间,肉类总出口量增长了三倍多。乳制品出口增长了一倍多,而蛋类出口也几乎翻番。除羊肉和蛋类外,进入国际贸易的产品在产量中所占比重增加,这也反映出畜牧业的贸易开放度日益增加,而单胃动物的贸易开放程度尤其高。

尽管大批畜产品都是在生产国内部消费而不进入国际贸易,但畜产品出口对一些国家来说仍然十分重要。2002年中期以来,发展中国家在总体上属于肉类净出口国。然而,这掩盖了国家之间存在巨大的差异。发展中国家的肉类出口量由世界最大的肉类出口国巴西主导。如果排除巴西、中国、印度和泰国的出口,其他发展中区域则属于肉类净进口方。泰国成为了全球禽肉市场上一支重要力量,2006年禽肉净出口约为50万吨。所有发展中国家都越来越依赖乳制品进口。

巴西的畜产品出口特别值得关注。过去十年中,巴西的禽肉出口量增加了五倍,猪肉和牛肉出口量分别增加了七倍和九倍。按名义价格计,巴西畜牧产品的净出口额从1995年的4.35亿美元增至2006年的72.8亿美元。2006年,巴西的净出口额占全球猪肉总出口额的6%,牛肉总出口额的20%,禽肉总出口额的28%。巴西的畜牧业越来越多地利用了饲料生产成本低的优势,并决心继续保持重要饲料生产国的地位。充足的土地与近期的基础设施发展相结合,已经将巴西中部偏远的马托格罗索和喜拉多地区变成了重要的饲料产地。这两个地区有全世界最低的玉米和大豆生产成本。

自20世纪90年代初以来,巴西生产者便积极利用这种战略优势,并将他们的饲料转化成了可供出口的畜牧商品盈余。特别令人担忧的是最不发达国家(LDC)的畜产品贸易地位。这些国家越来越依赖畜产品进口(其实是整个食品)来满足其日益增长的需求。1996年以来,靠进口来满足消费的比重迅速增长。作为推动农业增长的一部分,扩大国内供应也可能有助于经济增长和乡村发展,提高外部贸易地位。

畜牧体系的转型

畜产品需求增长和技术革新带来了畜牧生产体系的广泛变革。这使得发达国家和部分发展中国家的畜牧业中最先进部门的生产结构受到了强烈冲击。初级生产单位平均规模增长迅速,在世界许多地区出现了向公司数量少而规模大的趋势转变。

从小农混养型体系到大规模专业化商品生产体系转变。现代畜牧业的特点是大规模经营(集约使用投入品、技术和资金)和生产单位专业化增强(主要经营单一产品)。同时,以购入投入品逐步取代未经交易的投入品。饲料来自农场外的国内或国际市场。机械化技术取代人工劳动,劳动力是技术知识来源并负责管理工作。现代生产体系的发展趋势意味着综合型混养体系面临衰退,有可能被专业化企业所取代。在这一进程中,畜牧业经历了从一个多功能部门向商品专业化的转变。畜牧业一些传统职能的重要性有所降低,诸如提供犁耕动力和粪便,作为资产和担保以及承载社会文化功能等。因此畜牧业不再是利用地方资源、以非食品产出向其他生产活动提供投入品的综合生产体系的组成部分。

从粗饲料到精饲料转变。随着生产的发展和集约化,畜牧业对可从当地获得饲料的依赖程度越来越低,而对从国内外购买的精饲料的依赖程度则越来越高。从使用低品质的粗饲料(作物残余物和天然牧场)向优质农工副产品和精饲料转变。1980~2005年间,发展中国家精饲料用量增幅超过1倍。2005年,共计7.42亿吨谷物用于畜牧饲喂,约占全球谷物产量的1/3,占粗粮产量的比重更大。精饲料占主导地位意味着畜牧生产不再受当地饲料的制约,不再依靠自然资源提供饲料。于是,自然资源对畜牧业的一部分影响由畜牧生产所在地转移

到了饲料生产所在地。精饲料使用量的增长解释了单胃动物尤其是禽类养殖为何发展如此迅速。畜牧业不再依赖当地资源或其他生产活动的废弃物作为饲料,因此饲料与畜产品的转化率成为影响经济效益的关键因素。就此而言,单胃动物因其饲料转化率较高与反刍动物相比具有明显优势。

从散养到集中养殖转变。畜牧生产活动的发展,主要是单胃动物养殖的发展,影响了动物数量和产量的地理分布。当畜牧生产曾依赖于当地可获取的饲料资源如天然草场和作物残余物时,反刍动物的分布几乎完全取决于能否获取这些资源。生猪和家禽的分布紧随人类,因为它们充当着农业和家庭废弃物转换者的角色。随着饲料购买量尤其是精饲料的增加,农业生态条件作为产地决定因素的重要性被其他因素如土地机会成本和产出与投入品市场准入等取代。城市化、经济增长和收入提高逐渐转化为对动物源性食品的“大宗”需求,随之涌现出大规模经营企业。最初它们集中在靠近城镇的地方。由于畜产品属于最容易腐坏的食品,如不进行冷藏或加工保存,会严重威胁产品品质和人类健康。因此,畜牧生产必须靠近有消费需求的地方。

在下一个阶段,随着投入品和产品运输及产出加工储存的基础设施和技术的发展,畜牧生产可能会从需求地转移出来。土地和劳动力价格下降、更易于获取饲料资源、环境标准降低、疫病问题减少以及税务优惠,所有这些因素均可推动这种转移。上述进程带来的结果是,畜牧生产在地域上更为集中,生产单位和相应的加工中心以及支持性基础设施的位置更为接近。与生产部门的结构转变同步,屠宰场和加工厂规模也在扩大,并越来越多地设立在生产部门所在地。在传统的混合型或放牧型生产体系中,非食物产品如粪便是其他生产活动的重要投入品。生产集中则意味着必须对这些产品进行废物处理。另外,动物数量集中且靠近人口聚集区,可能会带来疫病和人类健康风险。

畜牧很明显,畜产品需求和畜牧生产的持续增长将带来三个方面的长期重要影响,必须引起注意。饲料需求量增加,加大了对世界自然资源的压力,同时畜牧生产日益与当地的自然资源基础分离开来。随着人口和动物的数量和集中程度的提高,动物卫生和人类健康受到影响,因为一些病原体很容易在不同物种之间传播。最后,小农向新的市场提供产品的机会受到限制,因此对小农造成的社会影响提出了政策方面的严峻挑战。畜牧业可能会持续快速扩张,凸显了该部门中各国政府和国际社会必须关注的重要问题。这些问题包括如何发掘潜力扩大畜产品需求,为扶贫和粮食安全作出贡献;改善自然资源的可持续利用,加强动物疫病防控等。