融资融券提升券商中长期活力

2010-06-03王大力丁小玲

王大力 丁小玲

在2009年A股市场价量齐升及IPO重启的背景之下,券商业绩高增长的2009年报如约而至。而融资融券的实施,更令券商未来活力“锦上添花”。

早为市场所眺的融资融券业务试点进入具体实施阶段,然而,证券公司管理层们需要随时保持理性,因为尚面临三方面挑战:一是行业同质化竞争依然存在;二是2010年证券市场趋势充满不确定性,经纪与自营业绩难以提升;三是对融资融券的短期业绩贡献不宜过度乐观。

业绩增长仍有空间

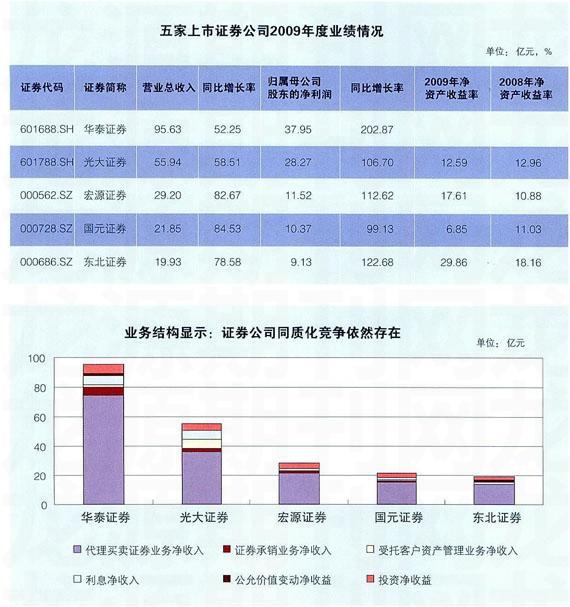

回顾2009年,A股指数大幅反弹,交易额创新历史新高,IPO重新启动。在此背景下,素来被喻为“靠天吃饭”的证券公司业绩高增长的年报如约而至。

目前证券公司业务结构,仍以传统的经纪业务与自营业务为主导,投行与资产管理业务主要集中于中型以上券商,且对业绩的贡献比率不大。亦即,目前券商仍在一定程度上进行着同质化竞争。不过,在2009年年报中,一些券商的经营格局也出现了差异化的苗头,比如,有券商专注于中小规模公司的投行业务;有券商自营业务收益可观;而大型券商则短期内积极备战股指期货,长期在全牌照领域开拓。如果证券公司这种差异化的经营格局有望在未来继续深化,倒是有利于缓解行业竞争,进而给大中小券商各自留有生存空间,实现“各得其所”。

同时,在2009年度业绩高增长的背景之下,市场期待的融资融券业务试点亦进入具体实施阶段。从中长期来看,融资融券能够改变目前券商资金过剩的局面,改善券商业务结构,在提升业绩的同时,亦可弥补佣金率下滑趋势的负面影响。

大型券商首先获益

由于金融领域风险控制属重中之重,率先受益于融资融券业务的只是大型券商。2010年3月19日,证监会公布了首批6家融资融券试点券商名单,分别是国泰君安、国信证券、中信证券、光大证券、海通证券和广发证券。

我们认为,未来融资融券的试点推广将经历3个阶段:一是3月底开始的包括6家券商的首批试点期;二是包括另外5家券商的扩大试点期;三是推广至其他中型以上券商的常规业务期。

由于存在券商摸索、投资者熟悉等方面因素,首批试点期融资融券业务实际规模不会很大,且呈缓慢增长,历时可能两个季度;扩大试点期很可能于2010第四季度开始;2011年二季度融资融券成为常规业务,申请范围扩大至中型以上券商。

试点初期,融资融券规模会与A股市场走势息息相关,如果试点实施顺利的话,为了平衡各家券商的利益,监管层很可能会加快扩大试点及常规申请的进程。

于是,展望2010年业绩,龙头券商由于融资融券业务的试点而增加了活力因素。比如中信证券,2010年中报与年报将出现由此产生的增量业绩。至于转让中信建投与华夏摹金部分股权事,目前转让价格未明,但即便是以低市净率与低市盈率转让,亦会带来短期业绩的一次性提升,且为中长期创新业务的开展储备大量资金。亦即,由短期内股权转让所带的有限估值压力,会由一次性收益及未来包括融资融券在内的创新业务带来的增量业绩所修补。

当然,一些中型以上券商也会在中长期受益于融资融券。比如国元证券,2009年末成功完成再融资运作。出于平衡券商利益的考虑,监管层很可能于一年后在中型以上券商内进行推广融资融券进而将成为券商的一项常规业务。这样,已成功运作再融资的国元证券无疑在净资本扩充上占据先机,并进一步在融资融券进人推广期时于净资本规模与资金实力上占优。

需要强调的是,净资本实力是未来券商申请融资融券业务的关键因素,一方面反映了公司的规模与抗风险能力,另一方面也使融资融券业务成为“有米之炊”。至于提升净资本实力的具体方式,除了努力实现IPO、借壳后积极运作再融资外,截流利润分配亦已被个别券商所考虑。

理性战略不可或缺

面对2009年既成事实的业绩高增长,以及未来融资融券所带来的中长期利好,证券公司管理层亦不能盲目乐观,尚面临三方面挑战。

1同质化竞争仍然存在,近期一些大型券商亦开始效仿中小券商极力开拓经纪业务市场,需要值得关注。

2经历2009年价量高涨之后,2010年证券市场量价趋势充满不确定性,整体市场融资压力渐增,券商经纪与自营业绩难以提升。

受2010年年初准备金调整、未来加息预期、经济实质复苏不确定等因素的影响,目前市场观望气氛深厚,上证综指在3000点上下徘徊,但交易量并未大幅下降。目前券商业绩仍以经纪与自营业务为主,与A股市场的量价趋势高度相关。自营业务方面,在经过2009年A股指数大幅上涨79.98%之后,2010年如此幅度上涨属于小概率事件,所以券商自营业务贡献利润存在较太不确定性,尤其是投资风格较为激进的券商。经纪业务方面,即便是A股交易额并未有大幅下降,但在激烈同质化竞争背景之下,2010年经纪业务贡献利润难以大幅提升。

当然,对于A股整体市场走势,也不必悲观,只是券商传统业绩再次超常规增长的概率不大。自2009年10月以来,A股市场流通市值保持平稳且达到历史峰值。说明了随着股权分置改革的深化和2009年5月资本市场IPO重启,中国资本市场进入了相对平稳发展时期。同时,IPO重启之后,A股市场的平均市盈率维持在30倍~40倍,在其间上下震荡。今年第一季度,整个A股市市场的流通市值约为15亿元,平均市盈率约为35倍。

3对融资融券的短期业绩贡献不宜过度乐观。首先,在融资方面,经历2008年A股市场大跌之后,投资者仍心有余悸,存在市场观望情绪,自身仓位往往未满,一些资金更多地参与到新股申购中,在这种“流动性”依然过剩的情况下,投资者融资需求不大;其次,在融券方面,如果投资者有做空诉求,由于存在费用率、利息率等因素,借道即将推出的股指期货更为经济;第三,融资融券对投资者与相关证券亦有门槛与资格的要求,如根据中信证券《融资融券业务试点实施方案》,试点期间申请从事融资融券交易的投资者开户时间应不少于18个月,账户资产总额不低于50万元。