关于建行等本息还款计算软件存在问题的分析

2010-05-29余仲芳

余仲芳,李 巍

(1.武汉工程大学,湖北 武汉 430074;2.武汉工程大学高教研究所,湖北 武汉 430205)

1 问题的提出

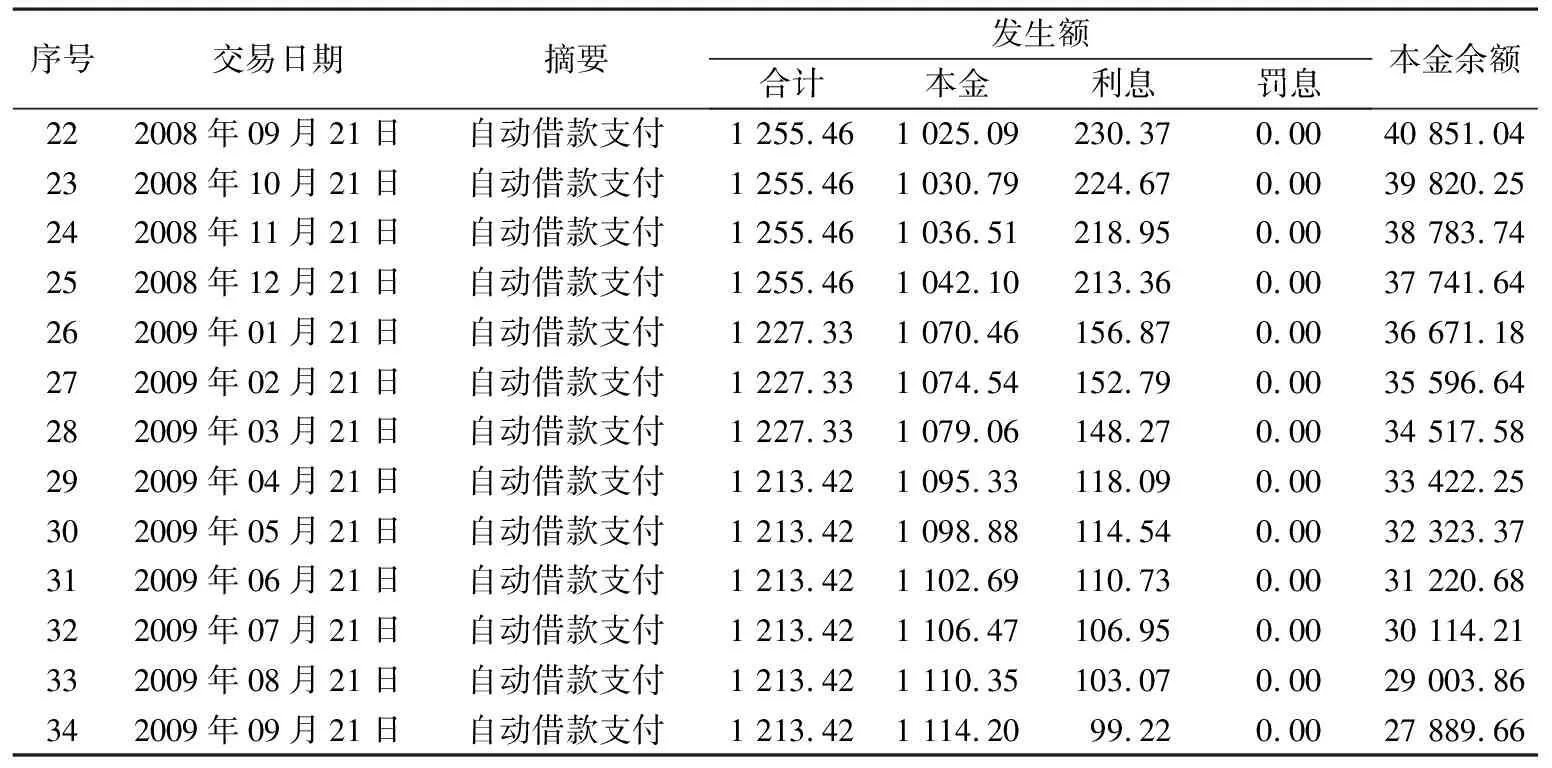

作为银行的借款人,都十分关注每月定期还款的结果如何?各期还的本金、利息是多少?还本后,本金余额又是多少?笔者在给中国建设银行还款的过程中,多次到建行指定的服务点打出对账单,以查看各期上述款项的具体数值是否有误?期间,笔者注意到:2006年12月的本金余额Q0为61 168.64元,尚余的还款期限T为58期,2007年执行的贷款月利率γ为4.845‰.应用作者导出的等本息还款直接算法的本金余额计算公式[1]

将上面给出的各值代入其中,算出2007年底也就是流通下标i为12时的本金余额为:

61 168.64=49 879.96(元).

可是,对账单上该值为49 875.29元(见表1),比上值少了4.67元.深究其原因,这就导致了建行等本息还款计算软件存在问题的发现.

续表

注:此表数据全部由中国建设银行武昌支行房地产金融部提供.

2 月供计算舍入问题

月供是等本息还款法中借款人每月(期)还给贷款人(银行)一笔固定资金,其中包含一定比例的本金和一定比例的利息.月供C的具体确定是根据贷款金额Q0、月利率r、和贷款期数T由

算出.在具体实践中,依据现行的货币制度,利用上式计算到分为止.分以下,按四舍五入的原则进行取舍.然而,笔者手中的对账单表明,中国建设银行的计算软件并没有遵守上述原则.它只入不舍,详见表2.

表2 给定时期月供正误表

可以肯定地说,无论是贷款人还是借款人都不会计较几厘钱的问题,而笔者这里要深究的是建行为什么没有遵守四舍五入的原则.

3 月息的丢失

前述表1中列出了2006年12月至2009年9月的对账单.从表1中可以看出从2007年10月份到2009年9月,每期的利息都违背了

Si=rQi-1

的规律.式中Si表示第i期的利息,Qi-1为第i-1期的本金余额.对此,笔者算出2007年9、10两个月的利息如下:

S9=rQ8=0.004845×53715.82=260.25(元)

S10=rQ9=0.004845×52763.80=255.64(元)

将上述计算结果和表1对账单相应月的利息比较,可以见到S9和表中数据完全吻合,而S10却大于表中对应值254.10元,也就是说,2007年10月的利息丢失了1.54元.为慎重起见,笔者用另一种算法[1]

算出

0.004845×61168.64=260.25(元)

0.004845×61168.64=255.64(元)

式中r为2007年执行的月利率4.8450‰;T表示至2006年12月止尚余的贷款期数58;Q0为2006年12月还本后的本金余额61168.64元.

可见和前述计算结果完全一致.现在需要特别强调的是,这种丢失利息的情况一直延续到2009年9月尚未终止.也就是说,中国建设银行一直在蒙受经济损失.作为借款人,我手头除了对账单外,没有任何建行现在正使用的等本息还款计算软件的相关资料,因此,月息丢失的原因何在,很难定论.

4 借款人不该的受益

由于借款人选用的是等本息还款法,因此,从月供中减去利息后,剩下的就是借款人当期应还的本金.利息丢失了一部分,也就是减去的利息少了.当期还的本金就多了.又由于当期的本金余额是上期本金余额减去当期偿还本金后的差.这样,本金余额也就下降快了,进而导致下一期的利息也少了.也就是说,丢失的利息以本金的名义给了建行,这样,借款人就得到了一笔不该的受益.

举例说明.笔者作为借款人,从2007年10月至2009年9月整两年期间,所得的这笔款项详述如下:

由表1知,2007年9月本金余额为52 763.80元.按正确的等本息还款计算方法到2009年9月底止,借款人应还本付息合计29 674.77元,本金余额为27 921.00元.而按建行现在的算法,对账单告诉我借款人实际还本付息29 664.87元,本金余额为27 889.66元.也就是说,在账面上比2007年10月以前的算法的结果多还了(27 921.00-27 889.66=)31.34元本金的前提下,而实际付给建行的钱却少(29 674.77-29 664.87=)9.9元.即借款人得到了不该得的(31.34+9.9=)41.24元的钱.而借款人之所以能得到,是因为中国建设银行等本息还款计算软件错误的结果.就全国而言,建行的损失将是多大?鉴于资料的限制不便估计.

5 建 议

根据上述情况,笔者建议,立即停止使用现在的等本息还款计算软件,为保证日常业务的顺利进行,启用2007年10月以前的同名软件;组织技术力量查清现用软件问题出在何处;修改软件时,建议采用作者2007年提出的新的等本息还款计算方法[1],从而避免原计算方法的误差传递和累计问题,同时也有利于借款人审读对账单.

参考文献:

[1]余仲芳.本息还款计算方法的讨论[J].武汉工程大学学报,2007,29(3):94-96.