刍议财务共享服务在电信企业的应用

2010-05-26李春鸣

李春鸣

一、财务共享服务的含义

布赖恩·伯杰伦在《共享服务精要》中,对共享服务给出了准确的定义,“共享服务是企业将一部分现有的经营职能集中到一个新的半自主的业务单元的合作战略”,“目的是提高效率、创造价值、节约成本以及提高对内部客户的服务质量”。

二、电信企业实施财务共享服务的必要性分析

1.有效提升财务人力资源的使用效率,为财务组织转型提供基础条件。电信企业传统分散的财务组织架构使得绝大部分财务人员都在从事基础性会计核算工作,从而导致决策支撑等方面人力资源投入的必然不足,出现财务人员整体冗余但却结构性缺员。实施财务共享,通过发挥共享服务的规模化效益,可极大地节约企业基础性会计核算工作的人力投入,以笔者所在的企业为例,实施财务共享后,基础性会计核算人员减少达45%。节约的人力资源可以更多的投入到企业预资源配置、决策支撑、风险管控等方面,实现财务组织由核算型向决策支撑型转型。

2.可极大提升对企业内外部客户的财务服务质量。这主要表现在两个方面:①显著提升基础性财务服务质量。共享服务通过标准化的流程作业,与业务系统高度集成的IT支撑系统,实时结算的银企系统,统一、规范化的服务界面,极大的提升财务基础工作的服务质量和效率。②提升对业务前端支撑性需求的响应速度和服务质量。以笔者所在的企业为例,实施财务共享后,各业务单元原有的绝大部分财务人员通过岗位调整或派驻业务前端的形式转向业务决策支撑(包括税务、风险、效益评估等方面),从而不但显著改善对前端服务的响应速度,而且在支撑质量、范围上也较以前有较大提升。

3.为企业强化集中运营力度提供基础保障。受地域因素影响,国内电信企业分支机构较为分散,传统分散型管理和决策模式越来越难以适应市场竞争和强化运营管理的需要,急需实施省级甚至集团级的集中运营。实施财务共享,可有效提升对企业总部财务服务(包括基础服务和决策支撑)的响应速度和服务质量,为企业集中化运营提供基础保障。目前,国内各电信企业都以财务共享为契机,强化业务集中运营管控力度,如实施省级维护、IT、采购等等业务的集中化管理,在有效提升企业资源集约化运用水平和效益的同时,实现对市场前端的快速反应和高质量服务。

4.有效提升财务对企业精确化管理的支撑能力。这主要表现在两个方面:①有效提升决策信息质量和服务水平。共享实施前,受标准化建设程度等因素影响,企业内各业务单元基础会计信息口径的一致性、可比性较差,从而影响决策特别是总部决策信息的可用性。财务共享,通过统一、集中的会计信息处理,标准化信息处理口径及时点,保证了会计基础信息的可比性、一致性及时效性,极大地提升信息的决策支撑价值。同时,通过建立统一的信息发布平台,由共享中心面直接面向各业务单元统一提供决策基础性信息,较大的提升企业基础信息服务水平。②强化财务的决策支撑力量。共享的规模化效益节省的财务人力资源通过岗位调整或派驻到业务前端的形式,为企业决策提供财务支撑,从而极大的提升财务的决策支撑能力。

5.强化企业风险的集中控制能力。①通过强化业务/财务系统集成度,高效实现数据的全程不落地处理及系统间数据的交叉验证;同时通过标准化共享环节稽核要点,实现风险稽核的标准化管理。②共享服务为企业资源的集中使用提供基础保障,强化企业总部对资源使用风险的集中控制度。以笔者所在的企业为例,通过财务共享促业务集中,实现采购、工程建设、合作业务、重大营销及维护成本省层面的统一使用和结算,从而有效控制企业资源的使用风险;③实施财务共享,将基础会计业务从各业务单元剥离出来,集中由财务共享中心统一处理,可以使共享中心较以前各业务单元财务更独立的身份参与到经济事项中来,从而在一定程度上强化经济事项的风险控制。

三、电信企业实施财务共享的基本架构分析

考虑运营效率、金融服务、IT、税务等因素,目前国内电信企业财务共享主要以省为单位组织实施。下面笔者就以省级电信企业为例,分析实施财务共享的基本架构。

1.电信企业财务共享的基本内容分析。目前省级电信企业财务管理的内容主要包括预算管理、资产运营、风险管理、财务分析及决策支撑、基础会计业务等方面。根据财务共享的含义,笔者认为,实施共享后,电信企业各级财务组织的职能应做如下调整:(1)财务共享服务中心:遵从简单、标准、重复的基础性会计工作归属于共享服务中心的原则,应将会计核算、资金结算、会计报告、票据及会计档案及基础会计信息服务工作从原来各级财务组织中剥离出来,划归共享服务中心。(2)省公司总部财务:主要负责公司整体层面财务管理工作,包括战略支持、资源配置管理、绩效管理、风险管理、决策支撑等,并对各业务单元财务组织和共享服务中心进行管理指导。(3)业务单元财务:主要从事属地化的业务支撑工作,包括预算管理、资产运营、风险管理及决策支撑等,并对总部财务和共享服务提供支撑。

根据实施共享后财务管理职责划分,调整后的财务组织架构及支撑管理关系如下图所示:

2.电信企业财务共享运营的基本架构分析。根据前述分析,实施财务共享服务后,基础性会计业务将划归共享中心统一运营,要实现共享运营的高效率和服务的高质量,结合企业实际,合理搭建共享运营架构就显得十分关键,结合国际共享运营最佳实践,笔者认为,共享运营架构的搭建应遵从以下原则:(1)适应企业运营架构,确保与企业运营的高度协同;(2)实现流程标准化、效率最大化和质量最优化的建设目标;(3)实现财务人力资源的高效运用和成本最优化原则;(4)清晰的角色定位和职责分工以确保高效的服务响应效率。

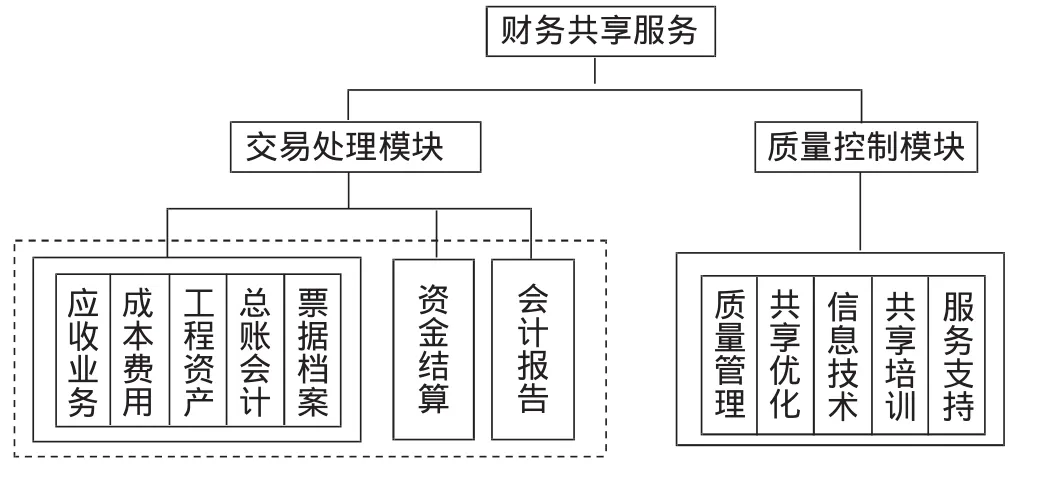

根据上述原则,笔者搭建了省级电信企业财务共享服务的运营架构,具体如下图所示:

根据该框架,财务共享服务包括两大模块,交易处理模块和质量控制模块,两大模块的具体构成如下:

1.交易处理模块。该模块负责经济事项的基础会计处理工作,直接服务于企业内外部客户,主要包括会计核算、资金结算、会计报告等。为提升共享运营效率,基础会计核算单元内除差异较大的应收、资产、总账(税务)会计可作适当区格外(如采用小组的形式),应尽量适用“大会计”的概念,即通过标准化建设和培训使每一会计都能熟练处理所有会计业务,从而实现由系统根据每人的业务处理状况实现自动分发派单,提升共享人力资源的使用效率;同时,资金结算和会计报告应与基础会计核算单元进行有效隔离,以实现交易处理的牵制稽核和质量控制。

2.质量控制模块。该模块主要包括共享优化建设、共享运营质量控制、IT、共享培训及共享服务支持等单元,主要为共享服务高效率运行提供支撑保障。为提升运营效率,共享优化建设、质量控制和培训等部分可以采用跨专业、跨科室工作团队的形式运作,而共享服务支持如服务热线等则可以采用外包的形式以节约人力成本。

四、电信企业成功实施财务共享服务的关键要素分析

1.加强宣贯,取得业务单元的认同和支持。财务共享是一个系统工程,各级业务单元认同和全力支持是共享服务成功推进的基础条件,故在共享建设推进过程中,应高度重视对各级管理层和员工的宣贯,尽可能争取他们的认同和全力支持,为共享服务的成功推进奠定良好的思想基础。

2.高度重视共享流程体系建设。流程体系是共享运营的基础,共享流程建设应充分体现高效率、标准化的原则,为此,共享流程建设过程中应重点把控好以下几个方面:①流程建设应充分体现业财协同的原则。通过强化业财协同,不仅可以剔除部分过渡性环节,而且通过强化业务端控制,可在一定程度上简化财务稽核环节,提升流程运作质量和效率。②标准化流程各环节操作、稽核规范,包括统一表单格式及填写规范、标准化各环节处理和稽核要点、标准化会计处理方法等等,通过标准化建设,不仅可有效提升共享流程运作效率和质量,而且还可以严格各环节的风险控制。③流程运作的电子化。通过实施原始单据的远程扫描和影像化处理,可实现共享全流程处理和稽核的电子化,从而极大地提升流程运作效率。为节约共享运营成本,对原始单据与影像的一致性稽核则可采用集中化、外包的形式完成。④流程设计应遵循循序渐进的原则。在共享建设初期,为确保共享运营质量和风险的有效控制,在财务稽核环节可暂采用业务单元财务/共享中心会计的两级稽核模式,待共享运营稳定后,可将财务稽核逐步上收到共享中心,实现共享一级稽核。

3.强化IT支撑系统建设。IT是实施财务共享服务的技术基础,在进行共享IT支撑系统规划和建设时,应重点关注以下几个方面:①与业务系统的高度集成。在规划和建设共享IT支撑系统时,应尽可能实现与业务系统的直联,这不但可以实现数据提取和处理的全程不落地,从而极大地提升数据处理效率,有效降低手工处理条件下的数据错漏或篡改风险,而且高度集成的系统还可以实现系统间数据的交叉验证,实现风险的有效控制。②界面的友好性。为改变传统汇总的报账模式,实现业务经办人根据经济事项的处理状况适时启动报账流程,IT开发时应特别注意界面的友好性,包括操作的简单、便捷性;尽量使用通俗易懂的词汇表述,避免使用专业词汇等等。③业务规则的系统固化度。为避免人为操作可能带来的错误风险,对表单填制规则、各审核环节的稽核规则、会计制证逻辑规范、银企资金结算规则等等方面应尽量实现系统固化,以提升流程运作效率、质量,实现良好的风险控制。④银企互联。要满足共享实施后大批量的资金结算需求的,必须实施银企直联。在建设银企互联系统时,应重点关注好以下方面:确定结算规则并予以系统固化;重视与外围系统的接口建设与监控,包括银行系统、共享辅助支撑系统、财务核心系统(如SAP等);实现高效率的资金对账功能,以确保相关资金结算风险的及时发现。

4.强化对业务单元培训。实施共享后,报账人由共享前的汇总报账人或财务人员调整为各业务单元的业务经办人,为确保共享运营效率和经济事项财务处理的及时性,在共享启动前,强化对各业务单元业务经办人的培训就显得十分重要,培训内容包括共享IT系统操作、业务规则及时限要求、业务处理及稽核方法等等。培训应持之以恒,共享运营中,还应根据各单位共享支撑情况进行针对性培训。

5.建设完善的共享服务体系。共享服务体系的建设包括三个方面,即共享运营保障体系、客户服务体系和第三方服务保障。其中共享服务运营保障体系用来约束共享双方的权利义务,确保共享运营质量,实践中主要是员工报账信用管理和服务水平协议(SLA);客户服务体系主要面向共享服务对象,对其需求进行快速响应和服务,为确保服务标准的一直性和高质量,服务界面应该统一,实践中主要是服务热线和网站平台,为节省成本,可采用外包的形式运营;第三服务保障主要包括票据速递服务和金融服务,应通过协议明确双方的权利职责,确保第三方服务的高效率。

6.共享团队建设。主要包括三个方面:①共享团队岗位体系建设和人员的选用。根据共享中心承担的职责确定相应的岗位体系及岗位人员匹配标准;对各岗位人员可采用竞聘、选聘等方式进行。②人员培养和职业发展通道。具体包括专业知识、业务知识的培训规划,岗位轮换及晋升机制以及职业发展通道建设等方面。③绩效考核体系建设。可借助平衡记分卡理念,从业务处理效率、质量,学习培训、客户满意度等方面设置具体的量化质量标进行考核评价。