北京2010年4月蔬菜价格走势分析

2010-05-21张玉玺

张玉玺

1 价格走势及特点

2010年4月1日,北京新发地市场蔬菜加权平均价是每千克2.91元,月末的价格是每千克2.83元,月内环比下降了2.75%。4月1日与上年同期相比,价格高出9.40%,月末同比,价格高出20.43%。月初同比,价格涨幅缩至1位数,月末同比,涨幅的差距进一步扩大。这说明上年同期,月内降幅较大(11.65%),而2010年4月,月内菜价降幅较小(2.75%)。

由图1可见,2010年4月,在6~9日的4天内,曾出现价格同比持平,甚至低于上年同期水平的现象,只是在中下旬以后,2009年同期价格是在缓慢下降,而2010年则是缓慢上涨并居高不下。

图1 新发地市场2010年4月蔬菜加权平均价与2009年同期比较

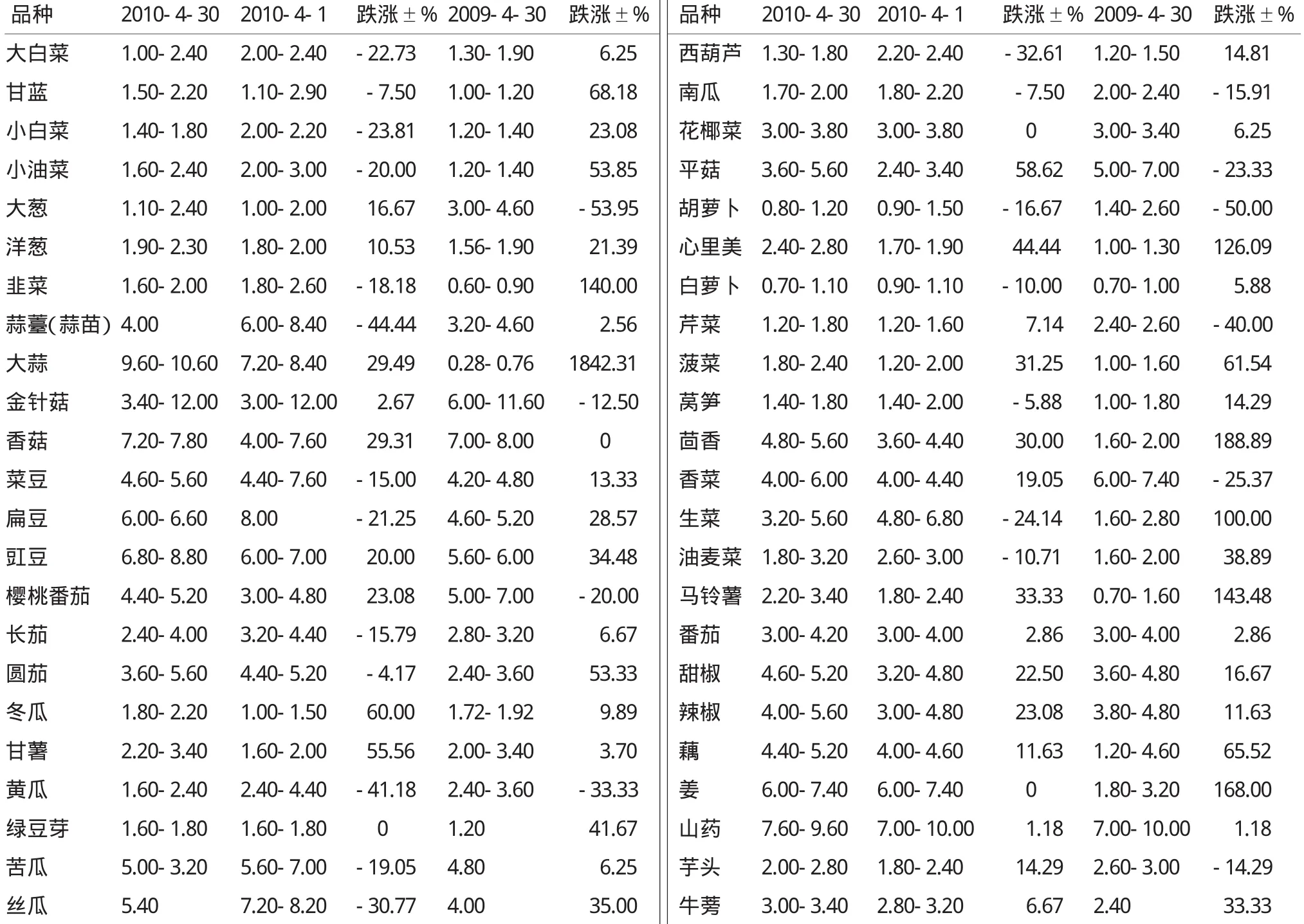

由表1可以看出,蔬菜价格月环比:20种蔬菜下降,3种持平,23种上涨;价格月同比:10种蔬菜下降,1种持平,35种上涨。月末价格高出月初价格的蔬菜种类略高于下降的种类,与上年同期相比,价格上涨的蔬菜种类占统计蔬菜总数的75%以上。

2 4月中下旬菜价上涨的原因

2.1 北方冬春季遭遇30年一遇的低温天气,推迟了北方蔬菜的正常上市期

自2009年11月初开始,我国北方地区连续两次强降雪,经历了30年一遇的冷冬天气,整个冬季的气温比常年同期低3~4℃。北京还经历了数个-17~16℃的极端寒冷天气。同时,2010年春季来临较晚,并出现了“倒春寒”。这种低温天气,使得大棚的蔬菜生长缓慢,上市期推迟了15~20天。比如河北衡水生产的圆茄,往年可以在4月初上市,2010年则在4月末才上市;山东、辽宁大棚生产的辣椒、甜椒往年可以在4月中旬上市,2010年则在4月末也没有形成批量;山东大棚生产的豇豆、菜豆,往年4月上旬可以上市,2010年则在4月末才逐渐形成批量上市。

受低温影响,露地蔬菜上市期也同样推迟,比如香椿。山东、河北及北京的香椿上市期都比上年晚上了半个月,山东的香椿往年4月就可以上市,2010年也推迟到了4月末;河北石家庄的香椿往年4月中旬就可以上市,2010年则是过了“五一”才上市的。

表1 2010年4月30日与4月1日及2009年4月30日常用蔬菜价格对比 元·k g-1

由于北方蔬菜推迟上市,南方蔬菜在4月上旬逐渐退出北方市场后,北方蔬菜未能及时衔接上,供应链出现“断茬”,导致菜价上涨。

2.2 西南地区干旱,影响了对北京市场的供应

2010年春季,我国西南地区旱情十分严重,广西、四川等地豇豆、菜豆的上市量比常年都有所下降,表现特别明显的是云南产的马铃薯。往年4月份是云南马铃薯上市的高峰期。2009年4月,每天都有10辆左右载重35t的大卡车把云南马铃薯运到新发地市场,这样的情况往往能持续15~20天。而2010年的高峰期,每天最多只有5辆卡车承运马铃薯,而且持续时间缩短到7~10天,供不应求导致了此类蔬菜价格的上涨。豆类蔬菜的上市量比上年同期减少了50%以上,也为北方豆类蔬菜价格上涨埋下了伏笔。

同时,由于西南五省的旱情严重,使得部分地区由蔬菜调出地转为蔬菜调入地,这引起了许多地区菜价的上涨。

2.3 北方地区冬贮菜减量

2009年秋季的干旱及年末降雪期的提前,使北方地区冬贮菜量减少。2009年10月,北方大白菜丰产,但11月初及中旬的两场强降雪,使得农户有些措手不及,正在生长或是等待收获的大白菜被冻在地里,导致大白菜的供应一下子由过剩变成了短缺。北方露地生产的蔬菜同样也遭受了灭顶之灾,导致菜价明显上涨。大白菜由过剩迅速变为短缺后,冬贮大白菜严重不足,往年每千克售价0.60~0.80元的冬贮大白菜,在2010年2~3月时涨到每千克2.40~2.60元。到4月,冬贮大白菜售尽,完全依靠大棚种植的新大白菜供应市场,价格居高不下。

洋葱、马铃薯因前两年价格偏低,影响了农民的生产积极性,2009年种植面积本来已有所下降,偏偏又遇到了低温,导致北方生产区的马铃薯减产30%~40%,因此,冬贮洋葱、马铃薯的数量同样减少。到2010年4月末,冬贮马铃薯的价格比月初上涨了33.33%,比上年同期上涨了138.10%。而云南的新马铃薯又因干旱减产,仅有山东的新马铃薯来补充市场。新马铃薯的价格同样比去年同期上涨了150%。

2.4 经济复苏,北京外来人口增加,促进蔬菜量、价双增长

2009年4月,受金融危机影响,北京外来人口相对常年有所减少。而2010年则不同,经济开始复苏,北京外来人口比2009年同期增长了很多。新发地市场2010年4月末的蔬菜上市量比去年同期增加了8.36%,这也从一个方面表明蔬菜消费人口的增加,所以出现了蔬菜量、价双增长的局面。

2.5 大蒜价格报复性上涨后持续攀升

2007、2008两年,我国大蒜获得了大丰收,特别是2007年的大蒜,受2006年高价的拉动,产量约比2006年增加了80%,使得2007年的大蒜到2008年冬天还没卖完。2008年大蒜产量虽然比2007年有所减少,但受2007剩蒜的挤压和2008年金融危机的影响,出口减少,价格一直处于低迷。到2009年的1~4月,大蒜价格长时间稳定在每千克0.24~0.56元的价位,直径小于5cm的干蒜批发价仅为每千克0.25元。这个价格严重挫伤了蒜农和经销商的积极性,导致2009年大蒜的种植面积由2008年的73.33万h m2锐减到36.67万h m2,减少50%。2009年5月,世界各地爆发了甲型H1N1流感,大蒜外销突然增加,使得国内本已短缺的供应状况更加严峻。大蒜价格出现了报复性上涨,同样直径为6cm的大蒜,2009年4月末批发价是每千克0.76元,2010年同期已涨至10.60元。而且,2009年冬季种植大蒜时,蒜种的价格已高达每千克6.00元,667m2大蒜的购种费就要2000元,导致种植面积一时难以大幅增加(有人推算种植面积增加了15%~20%)。同时,由于冬季的长期低温,种下的大蒜长时间被积雪覆盖,因此2010年大蒜的生产状况并不理想,实际产量不能与种植面积同步增加。有人预测,2010年大蒜产量仅比2009年增长5%~10%,供应缺口仍然较大,蒜价难有较大幅度的回落。蒜价的高位运行,也会拉动2010年蔬菜的加权平均价上涨。

造成2010年4月末北京菜价高于去年同期的原因,既有自然因素的影响,也有非自然因素的影响,但导致4月中下旬价格不降反升的主要因素是天气。随着气温的回升,北京蔬菜的价格会逐渐回落,从5月开始到6月末,应是全年中菜价较低的时间段。在这段时间内,菜价回落是蔬菜价格季节变化的正常表现。