外资并购与市场份额变化——应用 bootstrap方法对我国上市公司的实证分析

2010-05-12冯蕾

冯 蕾

(国家统计局统计科学研究所,北京 100826)

对跨国公司在海外市场上竞争行为的分析,是产业组织理论和跨国投资理论的一个重要方面。在 FDI理论中,认为吸引外资与市场结构之间存在着一种因果关系,即国外投资者进入后,其经济活动会对市场结构带来一定影响,改变原有市场结构,产生新的市场结构。然而,并购作为 FDI进入的一种主要形式,究竟会导致市场结构向竞争还是向垄断的方向变化,在理论和实证研究中都尚无定论。

跨国投资理论在它的形成阶段,认为跨国公司海外投资的目的之一,是控制东道国国内的企业,消除竞争,使自已处于有利地位以谋取超额利润。Mitchell和 Mulherin通过对 20世纪 80年代被并购公司的研究,发现并购企业通过市场垄断力量获得了超额利润。[1]跨国公司的海外投资实质上是垄断优势的扩张,会产生反竞争的不良效果。Cowling和 Sugden揭示了 FDI提高东道国市场集中度的原因是规模经济性。[2]Aitken和 Harrison进一步提出,由于外国投资者进入所带来的竞争会导致国内企业产量减少,如果国内产业集中度较低,通常可预期大规模的 FDI会提高集中度。[3]Davies和 Geroski以美国和英国为例,证明了伴随 FDI而来的规模经济和广告投放将增加市场集中度。[4]相反的观点也同样存在:由于跨国公司海外投资,增加了东道国市场上的企业数目,使生产和市场的集中度降低,因此加强而不是削弱了东道国市场上的竞争。[5]

在我国,外资并购对市场份额影响的实证研究很少。江小涓对轿车、通讯设备制造和洗涤用品三个行业分析后,认为外资并购我国企业后迅速占领了大部分市场份额。[6]戴金平等通过研究洗涤用品、软饮料、手机和轿车四个市场的集中度,证实外资并购通常伴随着市场集中和民族品牌消亡。[7]企业所拥有的市场垄断力量主要表现为市场份额的多寡,本文旨在研究外资并购后,目标企业市场份额的变化情况,并试图通过设立控股程度的虚拟变量,揭示出目标企业的控制权对外资方并购后的策略具有显著影响。

1 理论基础与模型设定

1.1 理论基础

SCP范式在传统产业组织理论中被广泛应用。该方法假设在市场结构、企业行为和市场垄断力量之间存在一个稳定的因果关系,进而假设两组更容易观测到的变量——市场结构和绩效之间也具有直接线性关系。[8]SCP方法的应用则需要定义一组市场绩效的测度值和一组可解释市场绩效差异的市场结构变量。为了使建立的模型在统计上和概念上兼具意义,还必须做出两个假设:(1)结构变量是外生的;(2)会计数据能够作为替代变量进行市场绩效的测度。典型的 SCP实证分析即估计如下方程:

其中,πi表示第 i个行业的绩效,CONi表示第 i个行业的卖方集中度,BEi表示第 i个行业的进入壁垒,其上标 1~N代表共有 N种进入壁垒。各结构变量的估计系数可由计量方法实现,按照 SCP范式的假设,所有值均应为正值且应显著不为零。[9]

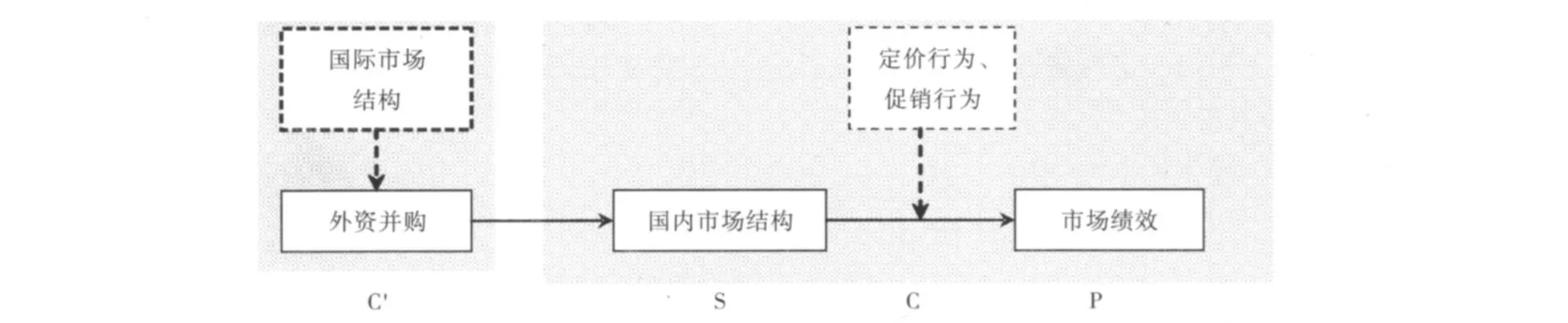

并购虽然属于企业行为的范畴,但作为企业市场竞争行为的一种,它不同于以控制和影响价格为基本特征的定价行为,也不同于以提高竞争力、拓展市场为目的的促销行为,而是一种以产权变动、组织调整为主要特征的行为。因此,可将并购行为从市场竞争行为中独立出来进行分析。在传统的SCP范式下增加外资并购的前序环节,建立如图 1所示的 C′SCP分析逻辑范式。在该图中,虚框中的高度寡占的国际市场结构被视为假定条件,而另一虚框中的定价行为、促销行为作为 S至 P的传导环节,为不可观测变量,并不在实证检验的范围内。本文的重点在于外资并购—国内市场结构之间的关系。

图1 外资并购—结构—绩效逻辑

1.2 模型设定

根据产业组织理论和公司理论,决定一个企业市场份额的因素主要包括:(1)市场地位。市场地位指企业在行业内的位置,行业内如果没有发生重大革新,一个企业,特别是行业龙头企业,通常其固有地位不会发生突变。(2)资产规模。投入决定产出,资产规模越大的企业产值越高,所占市场份额必然高于资产规模小的企业。资产规模既可以用总资产来衡量,也可以用单个企业总资产在行业中所占的比重来衡量。(3)经营战略。经营战略指企业的长期战略,包括研发、广告、排除竞争对手等系列行为。一个企业的经营战略通常由具有控制权的大股东确定,因此,外资并购方是否获得大股东地位、拥有目标企业的控制权,直接关系着其经营战略的选择和实施力度,继而影响到企业的市场份额。(4)时间。一个企业市场份额的扩张并不是一蹴而就的,即使外资并购方拥有明确的战略目标和规划,也需要一段时期来逐步实现。根据以上的理论分析,建立探讨外资并购事项对目标上市公司市场份额影响的截面数据线性回归模型如下所示:

公式(2)解释了市场份额的影响因素,其中被解释

变量 Si为第 i家公司目前的市场份额,以 2007年度第 i家公司的主营业务收入/同行业上市公司2007年度主营业务收入之和计算;S′i表示公司并购前已有的市场地位,以第 i家公司并购前一年的市场份额作为代理变量;Ai为资产规模变量,为第 i家公司总资产份额,以 2007年度第 i家公司的总资产/同行业上市公司 2007年度总资产之和计算。外资并购事项对市场份额的影响主要通过 Hi和 Ti两个变量观察。由于获得控制权后,外资并购方可以更好地实施其经营战略、达到预定的并购目标,因此设置虚拟变量 Hi为第 i家公司的股东地位,外资并购方获得控制权则 Hi=1,外资并购方没有获得控制权则 Hi=0。考虑到外资并购完成后从开始实施经营战略至完成市场份额的扩张可能存在一个时滞,因此设置一时间变量 Ti,表示第 i家公司从并购完成至 2007年经历的时间。

2 实证结果及分析

2.1 外资并购样本选择

参考《中国并购报告》、《中国并购评论》(2003年第 1期—2007年第 4期),共确认了 1995—2006年间分属股权收购、资产收购、合资和战略投资四种类型的共 50项外资并购上市公司案例。样本事件按照以下标准进行的筛选:(1)非金融类公司;(2)公司产品不仅限于本地销售;(3)现有的上市公司可以基本反映行业的整体状况①;(4)对于一家公司多次并购的情况,以第一次并购发生的时间进行确认。最终确定的 25起外资并购案例中,除外运发展属于服务业、海通集团属于农业外,其他样本均属于制造业。所用数据均来自 CCER一般上市公司财务数据库。

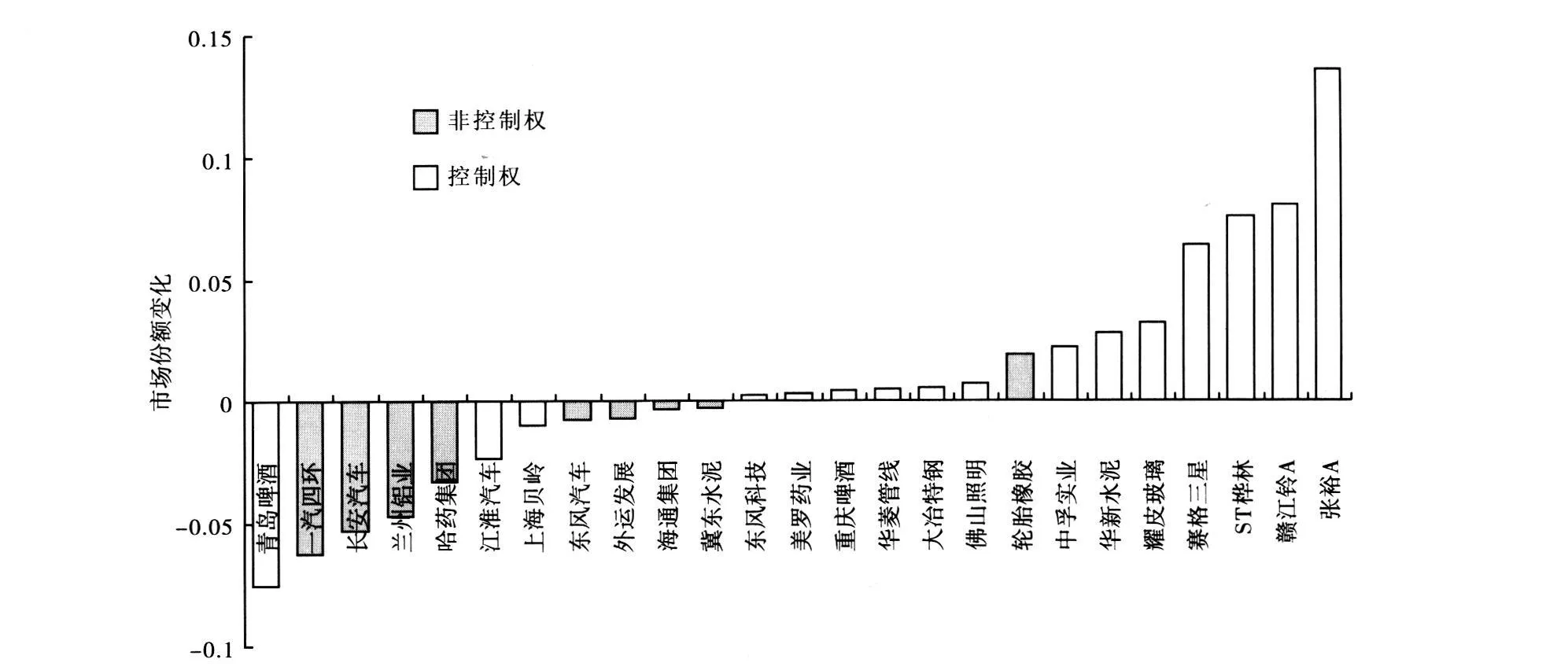

图2 外资并购后目标企业市场份额的变化

2.2 市场份额变动情况

从图 2中,可以看出每一起外资并购案从并购发生年至 2007年市场份额发生的变化,25家目标公司中,14家被外资并购后市场份额有所上升。外资通过股权收购成为第一或者第二大股东的公司均以白色柱状标示,表明外资并购方获得了控制权②;其余公司均以灰色柱状标示,包括资产收购、合资,或者是外资未成为前两大股东的情况,这些公司的控制权并没有被外资并购方获得。在 16家外资方获得控制权的上市公司中,13家公司的市场份额有所提高,平均提高幅度达到了 2.7%,同时在 9家外资方未获控制权的上市公司中,8家公司的市场份额有所下降,平均下降了 2.4%。

由此初步推定:如果目标上市公司的控制权是被跨国公司获得的(或者虽然暂时无控制权,但意图通过未来增持逐步获得控制权),则意味着作为该目标公司成为了跨国公司的子公司,必将成为跨国公司完成在华战略布局的重要棋子,因此,外资方会致力于提升该公司的市场份额;对于投资基金而言,无论是否取得控制权,其目的都在于从目标公司的升值中实现投资收益,因此也会以扩张市场份额、改善业绩为己任;但是如果属于跨国公司和目标公司设立合资公司的情形,往往造成目标公司市场份额的丧失。

2.3 OLS回归结果

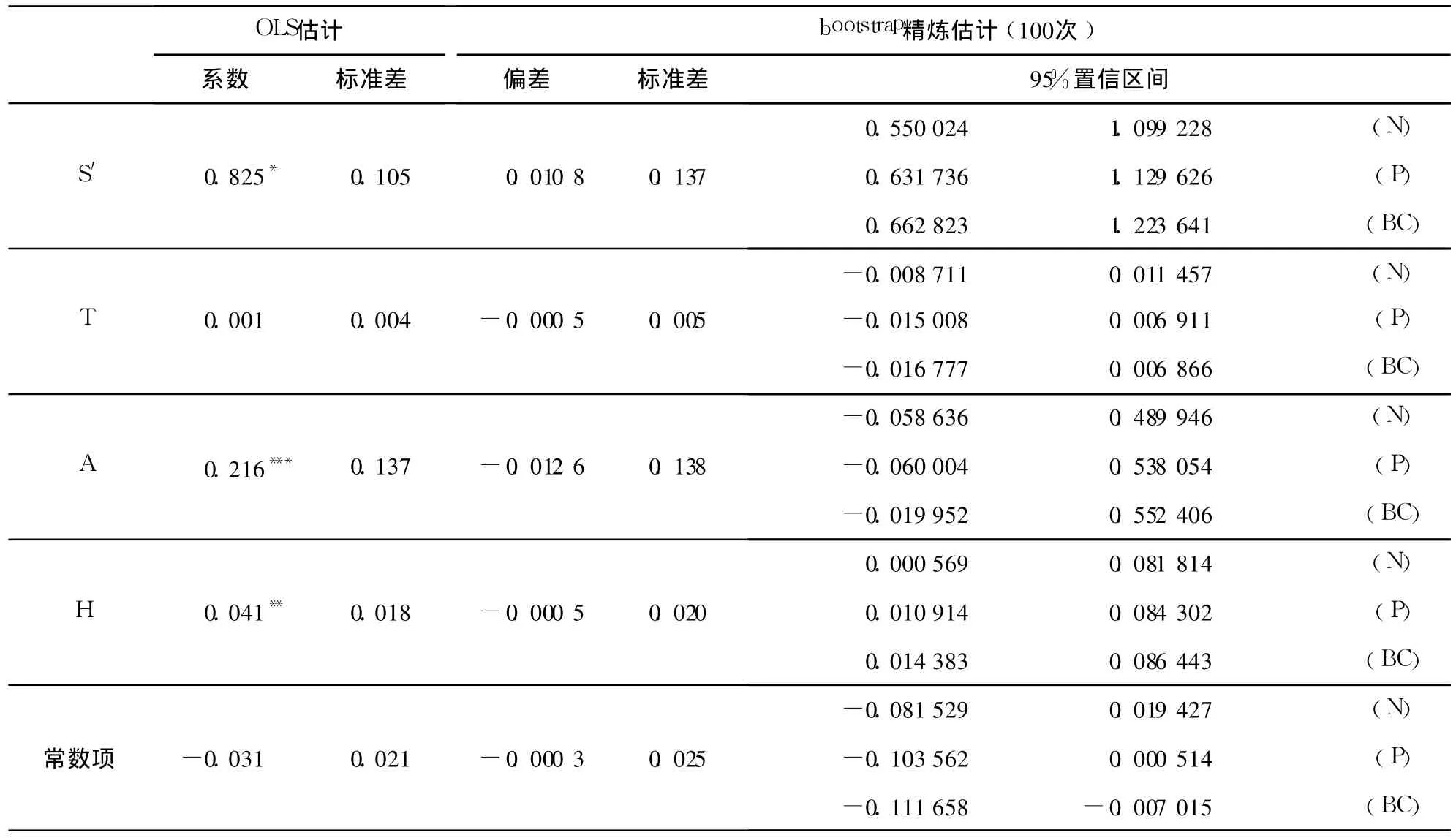

应用 OLS估计得到(1)式的估计③,根据表 1的回归结果,并购前市场份额、总资产比重、股东地位和并购完成后经过的时间四个解释变量均与目前的市场份额成正向关系。其中,并购前市场份额的系数最高在 1%的显著性水平上显著。并购前市场份额提高 10%,则并购后获得的市场份额将提高 8.25%,说明目标上市公司并购前的市场地位在最大程度上决定了它当前的市场份额。衡量规模的总资产比重的系数在 10%的显著性水平上显著,其系数表明企业总资产行业占比提高 10%,则其市场份额将提高 2.16%,证实了资产规模是市场份额的决定因素之一。这两个控制变量的估计结果也在相当程度上解释了近年来外资方越来越偏好并购行业内龙头企业的原因——龙头企业通常资产规模大、市场份额高,外资方可以通过并购这类企业迅速获取战略亟需的市场份额。

并购完成后经过的时间并不具备显著性,这是令人警醒的一个结果,它说明了外资方通过并购行为对市场份额的占领只需要很短的时间即可完成。

表示外资方股东地位的虚拟变量 H的系数值大小并无实际意义,重点在于它的符号,回归结果显示该项符号为正,而且在 5%的显著性水平上显著。这就是说,在控制了并购前市场份额、资产规模与并购后时间三个解释变量的情况下,外资控股与否对目前市场份额具有显著影响:在其他条件相同的情况下,并购后外资方获得控制权的公司将比外资方未获得控制权的公司占有的市场份额4.12%。而进一步证实了上文在描述统计分析中的初步推断:外资方通过并购方式取得控制权后,将致力于进一步扩张市场以获得更高的市场份额。

2.4 bootstrap精炼估计

考虑到样本容量较小,利用渐近分布临界值对模型(1)中参数进行显著性检验或置信区间估计时,可能存在较大的估计偏误。因此,进一步采用bootstrap方法对参数估计值、标准误和置信区间进行精炼估计。[10]使用统计量的渐近分布来代替其精确有限样本分布,来进行参数的假设检验或置信区间估计,就是所谓的渐近分析。但如果样本容量较小,渐近分布与精确有限样本分布的差别就会很大,可能导致较大的估计偏差。bootstrap方法则利用样本数据的经验分布代替其总体分布,通过对原始样本进行多次重置抽样来估计统计量的精确有限样本分布函数。

OLS参数估计值减去偏差可以得到各参数的bootstrap精炼估计,由于偏差修正相对于其 OLS估计值都非常小,表明 OLS估计结果的相对可靠性。标准差的 bootstrap估计结果显示,只有并购前市场份额(S′)系数的标准差变化较大,但这对其显著性影响不大,而其他变量系数标准差的变化都很小。表 1最后一栏给出 3种置信区间估计,如果参数估计量是无偏的,则 bootstrap修正的置信区间与百分位数置信区间将非常接近,除总资产比重(A),其他变量系数的估计量都属于这种情形。

表1 估计结果

基于各参数的 bootstrap精炼估计,并购前市场份额提高 10%,则并购后获得的市场份额将提高8.14%;企业总资产行业占比提高 10%,则其市场份额将提高 2.29%。此外在其他条件相同的情况下,并购后外资方获得控制权的公司将比外资方未获得控制权的公司占有的市场份额高 4.127%。

3 结论及建议

实证分析结果对于我国进行外资并购审查有两点启示:

第一,以并购方式利用外资时,除引进资金、技术、创新的考虑之外,必须认真估算并购发生后可能造成的市场份额和集中度变化,依据《反垄断法》,限制那些严重损害市场竞争秩序的外资并购,特别是在国民经济重要行业。

第二,必须防范外资方对我国企业的“恶意并购”,在加强目标企业自我保护意识、避免国有资产流失的同时,应对并购方动因进行预判并谨慎选择合作对象。

注 释:

① 这是由于受数据可获得性的限制,需要用上市公司汇总数据作为行业数据的代理变量。

② 此处的控制权并不是指50%以上的绝对控股,而是指一种相对的影响力,文中所选样本公司外资方若为第三大股东,持股比例在 10%以下;若为第二大股东,持股比例在 15%~50%之间,因此可以认为只要成为前两大股东,就对目标公司有较强的控制力。

③ OLS及 bootstrap估计结果均由 Stata10.0生成。

[1] Mitchell M L,Mulherin J H.The Impact of Industry Shocks on Takeover and Restructuring Activity[J].Journal of Financial Economics,1996,6(1):93-229.

[2] Cowling K,Sugden R.The Wealth of Localities,Regions and Nations:Developing Multinational Economies[J].New Political Economy,1999,4(3):361-378.

[3] Aitken B,Harrison A.Do Domestic Firms Benefit from Foreign Investment?Evidence from Venezuela[J].American Economic Review,1999,89(3):605-618.

[4] Davies S W,Geroski P.Changes in Concentration,Turbulence,and the Dynamicsof Market Shares[J].The Review of Economics and Statistics.1997,79(3):383-391.

[5] Driffield N.Inward Investment and Host Country Market Structure:The Case of the UK[J].Review of Industrial Organization,2001.18(4):363-378.

[6] 江小涓.跨国投资、市场结构与外商投资企业的竞争行为[J].经济研究,2002(9):31-66.

[7] 戴金平,安志勇,冯蕾.跨国并购对目标国产业集中与发展的影响分析[J].证券市场导报,2008(7):68-71.

[8] 吉恩·泰勒尔.产业组织理论[M].北京:中国人民大学出版社,1997.

[9] Bresnahan T F.Empirical Studies of Iindustries with Market Power[M].Handbook of Industrial Organization.New York:Elsevier,1989.

[10]Chernick R M.Bootstrap Methods:A Guide for Practitioners and Reserachers[M].New Jersey:John Wiley&Sons,Inc.,2007.