外国对华直接投资的溢出效应

——基于分离横、纵向关联效应的分析

2010-05-06谷正海

谷正海

(南开大学国际经济研究所,天津 300071)

外国对华直接投资的溢出效应

——基于分离横、纵向关联效应的分析

谷正海

(南开大学国际经济研究所,天津 300071)

我国是世界上最大的引资国之一,FDI弥补了我国资本的不足,同时还带来了先进的技术、营销方法和管理技能。国内企业的发展壮大是否得益于FDI的技术转移和知识溢出,是近年来学术界研究的热点。通过分离FDI与东道国企业之间的纵向关联和横向关联,对FDI的溢出效应进行检验,结果发现,FDI对我国企业的后向关联效应较大,而前向关联和横向关联效应不甚明显。

FDI;溢出效应;横向关联;纵向关联

一、引 言

20世纪90年代以来我国吸引外国直接投资(FDI)的总量不断增长。2002年以527亿美元的引资额取代美国成为全球FDI最多的国家,截至2007年底,实际利用FDI进一步上升为535.05亿美元。FDI的大量流入使得外资企业对我国国民经济产出、对外贸易、税收、就业以及先进技术的研发等方面产生了重大影响。在吸引FDI的国际竞争中,众多的跨国公司之所以选择中国,不仅仅是与我国的投资政策有关,一个很重要的影响因素是中国产业链及其配套网络的快速发展、各种产品产业链的迅速形成,能够为在当地投资的跨国公司提供范围广泛的上下游关联产品与服务。国内企业的发展壮大是否也得益于FDI的技术转移和知识溢出,成为近年来学术界倍受关注的研究领域。

国内外学者目前对跨国公司溢出效应的研究主要以实证研究为主,从结果来看,由于数据的限制以及现存技术的困难,人们还很难就溢出效应问题达成一致性的意见。多数偏向于纵向关联效应的研究文献认为,跨国公司的进入对东道国企业具有正向的溢出效应,这方面的代表性文献为Aitken和Harrison对委内瑞拉制造业的研究[1]。以横向关联效应为主要研究对象的文献倾向于认为外资企业的进入提高了当地企业的竞争程度,溢出效应有限甚至会产生负面影响,这方面的文献有Blomserom和Kokko对墨西哥的研究[2],以及国内沈坤荣,耿强和陈涛涛等人的研究[3,4]。偏向于跨国公司之间竞争效应的理论认为,引进多家跨国公司的投资,使相互之间形成竞争,就会激励跨国公司寻求与当地厂商合作,以利用当地厂商的区位优势,从而容易使外资产生溢出效应,如江小涓对进入我国的127家跨国公司的调研[5]。

纵观国内外多数学者的研究,并没有很好地把纵向关联效应和横向关联效应分离开来讨论,以致不能得出一致的结论。实际上,FDI通过纵向关联对东道国企业主要产生的是溢出效应,而通过横向关联对东道国企业产生溢出效应的同时还会产生竞争效应和挤占市场效应,不利于当地幼稚产业的发展。本文将纵向关联和横向关联分离开来,建立实证模型来探讨FDI的溢出效应问题,以弥补这方面的不足。

二、横向关联与纵向关联的分离:模型、数据及其处理

由于外商在制造业部门的投资占到了总投资的60%以上,因此在实证时主要集中于对制造业部门的研究。本文所使用的数据来自于历年《中国统计年鉴》,样本跨度从1999年到2007年,由于数值漏缺等情况,使得本文实际所使用的数据有所减少,只考虑了36个行业,木材的运输行业未包括在内。

为了分离并检验行业内(横向关联)或者行业间(纵向关联)的FDI是否具有溢出效应,本文借鉴了Beatea Smarzynska Javorcik[6]的研究方法。首先建立一个普通的计量模型,如式(1)所示。

其中,Yjt代表国内企业属于j部门在时间t时的实际产出,通过用行业总产出量减去外资企业的产出量进行调整,然后根据价格指数对最终产值进行折算而得。Kjt代表资本存量,是每年年初的固定资产投资。由于不能根据数据有效地区分熟练劳动力和初级劳动力,这里的劳动力只能被定义为有效劳动力,通过各行业工资总额除以最低工资计算而得,用Ljt表示。Mjt代表原材料投入的价值,根据各行业的流动资产投入减去劳动力的投入成本计算而得。Foreignsharejt衡量的是外资在行业总股权中所占的份额。横向关联Horizontaljt代表t时期j部门中的外商投资,等价于行业内部外资产值份额占行业总产值的比例,如式(2)所示。

其中,Xj代表外资企业的产值,Tj代表行业总产值。后向关联Backwardjt代表外商投资的行业所使用的中间投入品是由j部门供应的,其目的是为了测量国内供应商和跨国公司客户之间的关联程度,如式(3)所示。

其中,ajk代表第j部门的总产出中供应到k部门的比例,根据2000年两位数水平上的投入—产出矩阵计算而得,部门内部投入品的相互供应不被包含在内,因为在Horizontaljt变量中已经包含了这种含义。前向关联Forwardjt代表企业的上游部门如果有外资参股,其产出的加权额,如式(4)所示。

其中,δjm代表j行业的总投入中从行业m购买的投入品所占的份额,与前面的分析相似,行业内投入品的购买不包括在内。通过这种方法可以将基于两种关联效应的三种不同溢出方式相分离。

三、实证结果及分析

(一)初步估计结果及分析

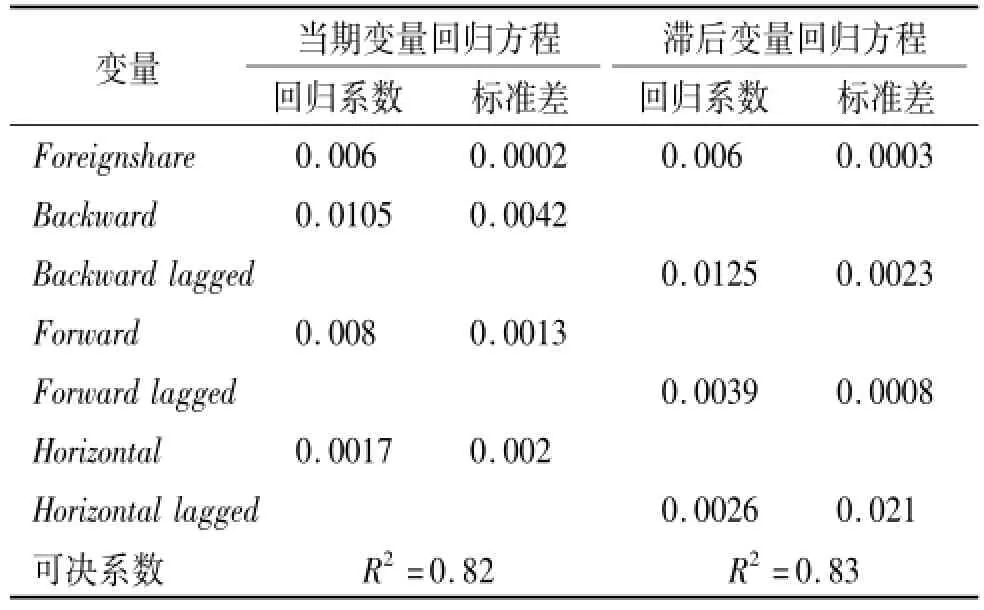

对于上面的回归方程,我们采用最小二乘方法进行估计,并使用怀特方法对模型中的异方差进行修正。国内行业的产出被作为解释变量,其他解释变量包括资本、劳动、原材料、外资股权份额和代表各种溢出效应的Horizontal,Backward和Forward变量的值。因为FDI的外部性需要一定的时间才能显现出来,因此我们又区分了溢出效应的当期变量和一期滞后变量,并分别回归。为了简化,只列出部分变量的估计结果,如表1所示。

表1 各溢出效应变量的回归结果

Foreignshare变量的回归系数都具有统计显著性,这说明有外资参与的企业产出倾向明显高于纯粹的国内企业。值得注意的是,在两种情况下,Horizontal,Backward变量的回归系数都是正的且具有显著性,Backward滞后变量回归系数的统计显著性更加明显。但是Forward变量的回归系数不具有统计显著性。回归结果说明,FDI具有横向关联溢出效应和后向关联溢出效应,跨国公司的进入对东道国的供应商有积极的影响。

(二)控制中间投入品需求和其他未知影响因素后的估计结果及分析

为了更精确地测量FDI的溢出效应,还必须控制其他影响企业生产率的因素。如果跨国公司的进入提高了国内市场的竞争程度,降低了国内行业的集中度,迫使国内企业提高劳动生产率,从广义上来讲这也应被看做溢出效应。然而本文只考虑通过知识转移产生的溢出效应,因此有必要把这种情况区分开来。外资进入下游部门将会提高对中间投入品的需求,从而使得中间产品的国内供应商能够获得规模经济的效果。考虑到这种影响,回归时必须把对中间投入品的需求考虑进去。我们用投入—产出矩阵和各行业的产出计算这种需求,如式(5)所示。

其中,投入产出系数ajk表示生产一单位的商品k需要投入ajk单位的商品j。Ykt代表已经折算过的行业k的产出。

另外,在计量分析中难免会有某些企业在特定时期的影响因素不能获得,但这些因素会影响到企业的生产率与外资之间的关系。用时间对行业等变量进行微分,不仅能够剔除某些企业不能够观察到的波动因素,还可以避免特定行业对结果的影响。因此,可以把前面的模型修改如式(6)所示。在此模型中,可以利用一阶和二阶微分进行估计,微分的阶数越高,越能够有效地避免白噪声的影响。但不足之处是更高阶的微分将会降低样本容量。

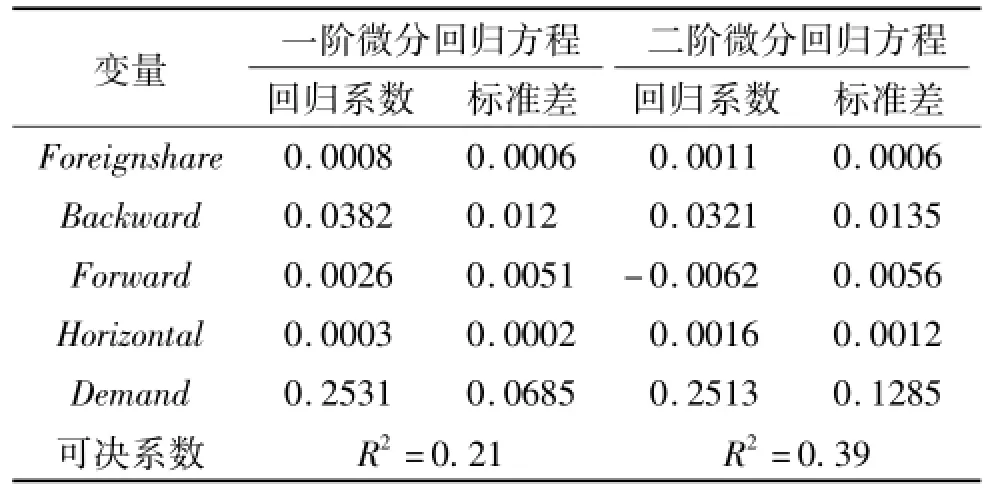

从模型的估计结果来看,一阶微分估计的结果说明国内企业可以从它们所供给的跨国公司那里获益。表2给出了样本估计的部分结果,由于受到空间的限制,每个投入要素的回归系数并没有被一一列出。所得到的Backward变量的回归系数都是正值且具有显著性,回归系数的大小也基本相近。

表2 各溢出效应变量的微分回归结果

在一阶微分估计中,Horizontal变量的系数不具有统计显著性,正好与以往多数研究一致。至于其他的控制变量,可以说明外商投资的份额变化与企业的生产率水平之间存在正相关性,但与增长率的正相关性不具有显著性。这说明跨国公司主要在我国国内生产率较高的行业投资。

为了检验结果的有效性,可继续考虑二阶微分回归检验。从表3中的估计结果可以看出,Backward变量的系数在所有估计方程中都是正的且具有统计显著性,又进一步验证了跨国公司对处于上游部门中的东道国的国内企业的生产率具有正向的溢出效应,其他变量的溢出效应不具有统计显著性。也许是由于样本数量的减小导致对下游部门的微分估计影响了Demand变量的回归系数,使之失去了显著性,因此需要慎重考虑回归结果。然而Forward变量的系数符号为负,与我们的预先猜想不一致,这是一个值得思考的问题。一个可能的解释是跨国公司的进入挤占了国内企业的市场。外资企业更新设备,生产更高级的产品,以更高的价格出售。而使用这种中间投入品的下游国内企业受本身技术水平的限制,很难对高尖端产品消化吸收,又无力承担更高的投入成本,其结果即跨国公司进入中间投入品行业不利于国内下游企业的发展。外资在合资企业中的地位也会影响溢出效应,例如外商更愿意使用进口的中间投入品(可能由于长期的客户关系或者为了转移利润等动机),在外商具有控制地位的合资企业中这种情况经常会发生。

总之,分析结果说明生产率的溢出效应主要是通过后向关联发生的,通过引进外资建立合资企业会使中间投入品的国内企业降低成本,获得更大的市场规模和更高的生产率效应。我们还发现,跨国公司的进入对于行业内的溢出效应也是正的,但不是很显著,对前向关联企业的溢出效应的研究需要进一步探讨。

四、结 论

前人的研究主要集中于对FDI的横向关联溢出效应即行业内溢出效应的分析,本文通过把跨国公司的横向关联与纵向关联效应分离开来,通过实证分析得出了与前人有所不同的结论。

第一,FDI的溢出效应主要是通过后向关联产生的。我国是一个劳动密集型的国家,劳动力成本比较低廉,作为跨国公司后向关联的上游企业有利于发挥我国的比较优势和我国企业的区位优势。跨国公司具有一定的激励因素把先进技术转移给上游企业,本身也能从中受益,因此,追取长期利润的动机会把二者长期的发展战略联系在一起。为了更有效地发挥后向关联企业的比较优势,一方面要提高我国企业与跨国公司的关联程度;另一方面要提高关联企业对FDI技术溢出的吸纳能力。

第二,东道国企业通过与FDI的前向关联也会带来生产率的提高。但是,实证结果表明前向关联企业的外溢效应不是很显著。本文认为这主要是由于其担心技术的扩散不利于其在我国发挥本身的所有权优势。这就要求我们必须加快市场化改革,完善市场环境,设计一定的激励机制来鼓励外资企业向我国前向关联企业产生正的溢出。

第三,FDI的进入对于行业内企业的溢出效应也是正的,这与大多数文献的研究一致。但是,当本国的企业与跨国公司在行业内或同一部门内竞争时,为了减少本国企业的竞争能力,跨国公司会竭尽全力阻止技术外溢。当然本国企业还会受到自己知识能力的限制而很难吸收来自于跨国公司的先进技术。因此,基于横向关联的FDI溢出效应非常有限。

基于本文的研究结果可以看出,FDI的溢出效应并不是自动产生的。我国的开放政策本身并不能够保证FDI会有效产生正的溢出,深入探索溢出效应产生的条件和机制,是我国在现实中引导溢出效应的关键。提高本国企业人员的吸纳能力、为FDI提供优越的研发环境、推动中外合作研发活动的开展,这些都有利于FDI溢出效应的发挥。

[1] AITKEN B J,HARRISON A E.Do Domestic Firms Benefit from Direct Investment?Evidence from Venezuela.The American Economic Review,1999(89):605-618.

[2] BLOMSTROM M,KOKKO A.Multinational Corporations and Spillovers.Journal of Economic Surveys,1998(12):247-277.

[3] 沈坤荣,耿强.外国直接投资的外溢效应分析.金融研究,2000(3).

[4] 陈涛涛.影响中国外商直接投资外溢效应的行业特征.中国社会科学,2003(4).

[5] 江小涓.跨国投资、市场结构与外商投资企业的竞争行为.经济研究,2002(9).

[6] JAVORCIK B S.Does Foreign Direct Investment Increase the Productivity of Domestic Firms?In Search of Spillovers Through Backward Linkages.The American Econom ic Review,2004(94):605-627.

【责任编辑:于尚艳】

F832.6

A

1000-5455(2010)06-0130-04

2010-09-01

谷正海(1967—),男,河北青县人,南开大学国际经济研究所博士研究生。