中国钼业证券市场发展浅析

2010-04-27方兰,沈镭

方 兰,沈 镭

(中国科学院地理科学与资源研究所,北京 100101)

目前由洛阳钼业 (3993.HK)与金钼股份(601958)这 2只个股构成的中国钼业证券市场正处于成长阶段。证券市场的行为通过证券价格得以定量反映。因此,钼业股票价格是钼业证券市场上最为重要的概念之一,它代表了钼业证券市场的一切走势和行为特征。对这 2只个股价格之间的协整关系进行进一步讨论及就货币政策变化对这 2只个股“蝴蝶效应”的作用机理进行深入分析与研究是掌握中国钼业证券市场未来发展之基,具有重要的理论意义与实践意义。

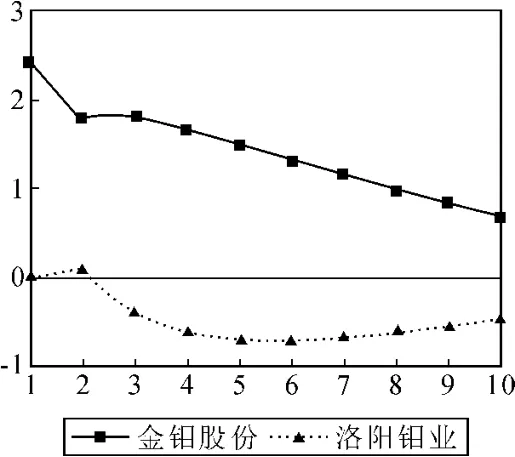

洛阳钼业于 2007年 4月 26日在香港联交所首次公开发行,金钼股份于 2008年 4月 17日在上海证券交易所首次公开发行。洛阳钼业出现了先扬后抑的走势,于 2008年末探底反弹,目前处于调整阶段(图 1),而金钼股份上市后,即与洛阳钼业维持着大致相同的走势(图 2、图 3)。

图 1 洛阳钼业历史股价走势图(单位:港元)

此前的研究已证实无论是否考虑到汇率因素,金钼股份与洛阳钼业之间都的确存在着一个协整关系,且共同受到钼业实物市场的影响。此前的研究还表明 2009年前,中国钼业证券市场具有短记忆性特征,并不是有效市场,中国钼业证券价格不符合随机游走过程,这种局面在 2009年出现了一定的改善。

将金钼股份收盘价、洛阳钼业收盘价分别以PJM及 PLMHK表示,联合研究的数据样本区间为 2008年 4月 17日至 2009年 12月 31日,基于图 3计算出表1数据,通过赫斯特指数对钼业证券市场的有效性及记忆性进行检验 。当赫斯特指数为 0.5时,观测序列是一个随机序列,意味着时间序列呈现随机游走态势,即标准布朗运动,表现出马尔可夫链特性。经过比较(表 2),可以发现 2009年前,金钼股份的赫斯特指数约为 0.24,而洛阳钼业的赫斯特指数约为0.25,而当前金钼股份的赫斯特指数约为0.38,而洛阳钼业的赫斯特指数约为 0.40;随机游走的分形维为1.5,2009年前,金钼股份的分形维约为 1.76,而洛阳钼业的分形维约为 1.75,而当前金钼股份的分形维约为 1.62,而洛阳钼业的分形维约为 1.60,一条直线的分形维为 1,一个平面的分形维为 2,标志着这 2只个股的分形维更加接近一个平面。

图 2 金钼股份历史股价走势图(单位:元)

图 3 洛阳钼业与金钼股份历史股价走势图(单位:港元,元)

表 1 中国钼业证券价格序列描述性统计量比较 (2008~2009年)

表 2 中国钼业证券市场有效性比较

因此,金钼股份与洛阳钼业虽然仍然呈现出短期相关(即短记忆)特征,未达到弱势有效的标准,但均较之先前有了较大改善,近似服从布朗运动,对初始波动的敏感性降低,其反持久性的均值回复倾向有所减弱,正说明钼业证券市场的有效性明显提高,与鞅(martingale)或公平博弈的理想局面更为接近。基于向量自回归模型(表 3)的脉冲响应曲线图(图 4、图 5)可以进一步证明这个结论。

虽然洛阳钼业与金钼股份对来自对方和自身的单位冲击仍将产生正向响应,但响应衰减速度加快,且扰动敏感度均有不同程度的降低,金钼股份对洛阳钼业的价格变动虽亦为当即产生响应,从图直观估算量化值已从 1.07左右 (约为 e0.07)降为不到0.7,洛阳钼业对金钼股份的价格变动也由约一个月后趋于正向稳定而变为在 2个月左右为零,转为负向。这说明虽然洛阳钼业对于金钼股份仍有一定的价格引导作用,但相互价格影响力降低,这 2只个股间波动主要来自自身,钼业证券市场日趋开放、成熟。若将空间策略和时间策略进行结合,而有选择地采用溢价率策略,可以在钼业证券市场中获得更高的收益。

表 3 中国钼业证券市场价格序列向量自回归动态方程系数估计及检验结果

图 4 PJM的脉冲响应曲线

图 5 PLMHK的脉冲响应曲线

但是,由于外部条件的复杂和公众理性预期难以充分实现,中国人民银行正利用多种工具进行货币政策调控。货币政策是中国人民银行为实现宏观经济调控目标而采用各种方式调节货币供应量和货币运行环境,并以此影响宏观经济变量的方针和政策总称,货币政策实质为其通过货币政策工具对宏观经济进行控制的别称,它是一个国家经济政策的重要构成部分,服从并服务于总的经济政策的要求。当货币供应量或市场利率水平波动时,流入证券市场的社会信贷资金、社会游资和储蓄分流资金将产生相应的增多或减少,引起市场规模和股票价格的相应变化。2004年以来,中国货币供应量基本保持着平稳增长的态势(图 6),其中,M0代表流通中现金;M1为狭义货币,包括M0、企业活期存款、机关团体部队存款、农村存款及个人持有的信用卡类存款;M2又称货币和准货币,即广义货币,包括M1、城乡居民储蓄存款、企业存款中具有定期性质的存款、信托类存款与其他存款等。

图6 中国人民银行货币供应量(单位:亿元)

经过计算,可以发现 3种统计口径下的货币在研究期内均与中国钼业市场保持着正向的均衡关系(表4),且方程具有极高的拟合优度,并可顺利通过各项检验(表 5)。

表4 中国钼业证券市场价格与货币供应量模型系数估计及检验结果

表 5 中国钼业证券市场价格与货币供应量模型检验结果

择修正决定系数最高的模型 2,即引入洛阳钼业与金钼股份价格及狭义货币供应量构建的均衡模型进行分析,可说明中国狭义货币M1的当月供应量变化,将引起次月钼业证券市场的相应同向波动,将模型代入脉冲函数后,可以计算出M1当月供应量的自然对数每上升 1个单位 (即M1当月供应量增加约 2.718 28亿元),在其他条件不变的情况下,将引起次月洛阳钼业与金钼股份月均价格 0.006元及 0.005元的上升。

图 7 中国人民银行M1货币供应量自然对数单位波动对钼业证券市场的影响(单位:亿元)

通过上述数理分析,可以得出结论:中国钼业证券市场日趋成熟,市场信息正通过指引社会资金流向实体部门而实现资源配置、风险分散、风险转化等功能,货币供应量对钼业证券市场起到了正向的促进作用,然而,中央经济工作会议重申 2010年要维持宽松的宏观政策的姿态,虽然会议提出投资政策将开始收紧,但更强调了货币政策要保持连续性和稳定性,增强针对性和灵活性,这就预示着在控制信贷增速的前提下,适度宽松的货币政策暂时不会改变,然而货币政策的力度和节奏将因势、实时、灵活地进行调整,将会对钼业证券市场产生一定的快速的刺激,如何把握节奏、积极审慎地预见时机、发挥钼业证券市场作用将成为 2010年的关注热点。

[1] 方兰.基于钼业市场联合度量的中国钼铁市场作用与价格波动研究[D].长沙:中南大学,2009.

[2] 方兰,李夕兵.中国钼业证券市场特征及有效性分析[J].中国钼业,2009,33(03):46-50.