2010年上半年电工行业经济运行情况分析

2010-04-27中国电器工业协会行业发展与咨询部

中国电器工业协会行业发展与咨询部

2010年上半年,电工行业经济运行形势比年初预期的要好,呈现“V”形反转后强劲走高的态势:一是产销继续了去年年底增速回升的势头,且增幅达到30%以上;二是出口交货值、进口额、出口额和进出口总额等外贸指标一改去年的低迷和萎缩,出现了接近或超过30%的大幅度增长;三是反映经济效益的利润总额指标(根据今年前5个月的数据)实现了45%以上的超大幅度增长;四是在列入重点统计监测的主要产品中,80%以上的产品同比增长。

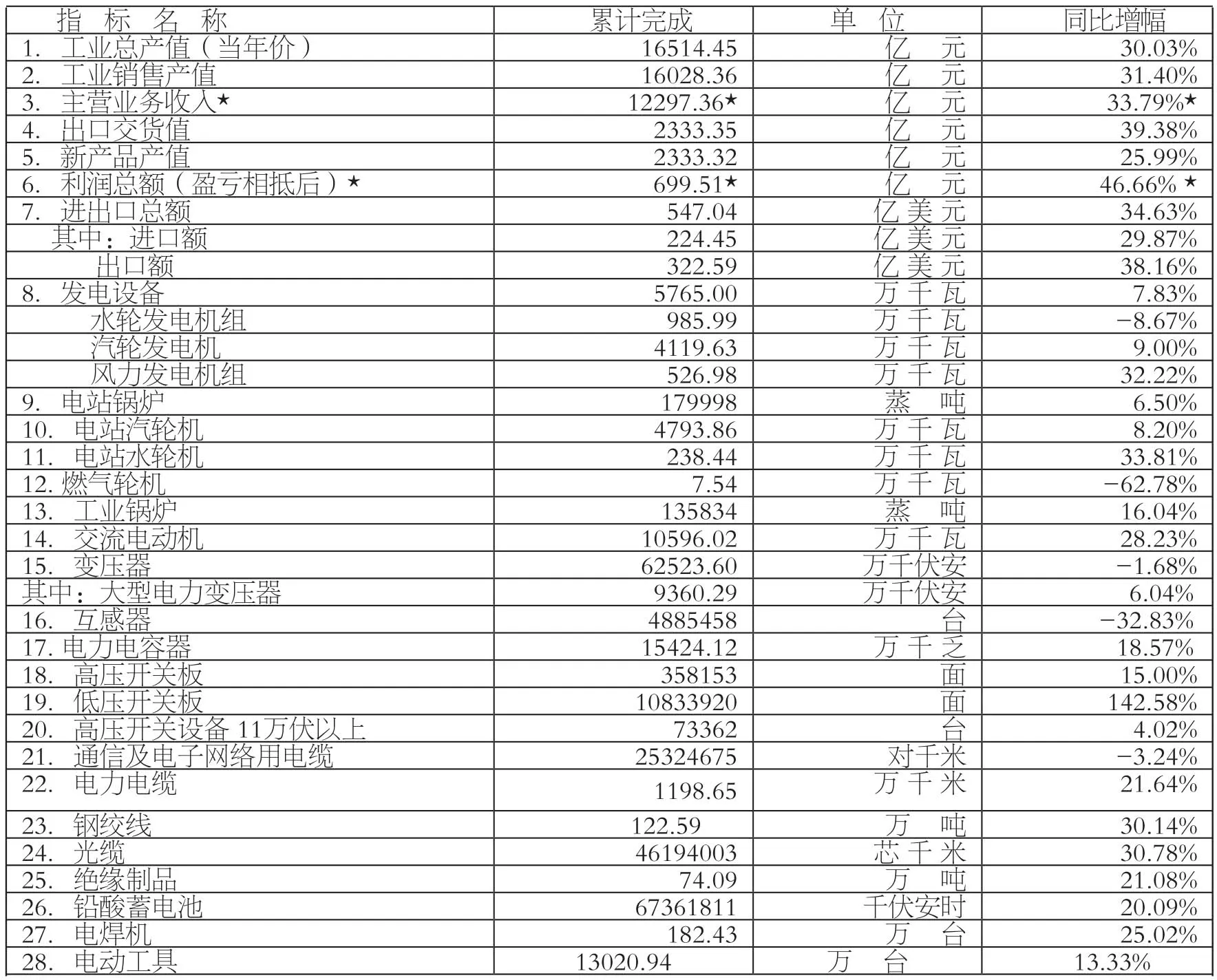

2010年上半年电工行业主要经济指标、主要产品产量完成情况,见表1。

上半年经济运行特点

1.产销大幅度增长,产销衔接较好

今年上半年电工行业累计实现工业总产值16514.45亿元,同比增长30.03%;工业销售产值16028.36亿元,同比增长31.40%,分别比去年同期增幅提高了23.08和26.21个百分点,产销大幅度增长。

上半年累计产品销售率为97.06%,与去年同期的95.97%相比,提高了1.09个百分点,而且从今年以来诸月累计产销率看,也一直保持在96%以上,产销衔接较好。

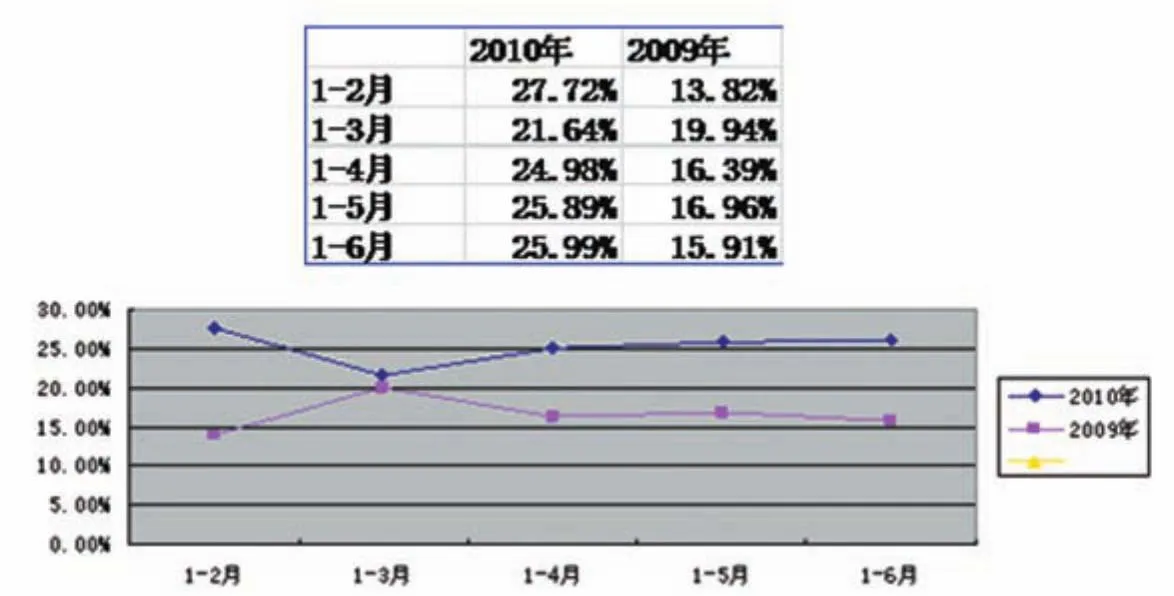

2.新产品产值增速比去年同期显著提高

今年上半年电工行业实现新产品产值2333.32亿元,同比增长25.99%,比2009年同期增幅提高了10.08个百分点。从今年各月累计新产品产值同比增幅看,也都高于去年同期(见图1)。新产品的快速增长反映了近几年来电工行业坚持技术进步和产品创新所取得的成效,为全行业实现产品技术附加值和经济效益的提高,以及实现发展方式的转变提供了保障。

表1 2010 年上半年主要经济指标和主要产品完成情况表

3.外贸恢复增长,电工产品进口额、出口额、进出口额及出口交货值已经全面超过2008年同期

图1 2010年1-5月与2009年同期新产品产值累计同比增长幅度比较

2010年上半年电工产品的进出口总额为547.04亿美元,同比增长34.63%,其中进口224.45亿美元,同比增长29.87%,出口322.59亿美元,同比增长38.16%,贸易顺差98.14亿美元,同比增长61.79%;全行业实现出口交货值2333.35亿元,同比增长39.38%。进出口总额、进口额、出口额同比增幅分别比去年同期增幅提高了55.23、48.38和60.24个百分点,出口交货值同比增幅提高了54.88个百分点。从这些指标的增幅看,不仅已经摆脱了此前一年时间里一直困扰行业使行业陷于被动的“负增长”,实现了“正增长”,而且无论进出口总额、进口额、出口额、出口交货值还是贸易顺差,都已经全面超过了国际金融危机前最高年份2008年的同期水平(详见表2)。

4.利润总额超大幅度增长,亏损企业亏损额和亏损面减少,行业经济效益好转

今年1-2月全行业实现利润总额201.01亿元,同比增长64.53%;1-5月累计实现利润总额699.51亿元,同比增长46.66%。今年的超大幅度的正增长与去年同期的负增长相比,反差强烈。今年1-2月的增幅比去年同期高出79.28个百分点,尽管1-5月的增幅有所回落,但比去年同期仍高出了54.06个百分点。

从亏损企业亏损额看,今年1-5月亏损企业发生的亏损额为54.29亿元,而去年同期为70.55亿元,减亏幅度超过23%;从企业亏损面看,今年前5个月企业亏损面为17.33%,而2009年同期的亏损面为24.45%,亏损面缩小了7.12个百分点。

上述情况反映出今年以来电工行业的经济效益正在快速好转。

5.主要产品产量恢复增长,发电设备实现两位数增长

从上半年的统计数据看,作为重点统计、监测的包括发电、输变电设备以及电线电缆、电动机等基础电工产品在内的21种主要产品,有17种同比增长,其中低压开关板增幅高达142.58%,光缆、钢绞线分别增长30.78%和30.14%,交流电动机、电焊机、电力电缆、绝缘制品、铅酸蓄电池的增幅在20%-30%之间。发电设备中的汽轮发电机改变了2009年以来负增长的局面,实现同比增长9.00%;同时由于风力发电机组继续保持了30%以上的快速增长,使发电设备同比增长了7.83%。

总的来看,今年以来电工行业逐步摆脱国际金融危机的影响,实现企稳向好恢复增长的趋势明显。

?

分析上半年产销高速增长、对外贸易恢复增长和经济效益显著提高的原因大致有三个方面:一是中央应对国际金融危机的一揽子计划效果显著,我国经济正由企稳回升向快速增长转变,国内市场需求旺盛;二是尽管受欧洲一些国家主权债务危机的影响,世界经济复苏的步子比较缓慢,甚至复苏过程“磕磕绊绊”,但由于亚洲和拉美新兴经济体快速复苏的强力支撑,复苏的总体趋势还是确定的,所以,今年以来我国的外部市场需求才会出现比较明显的恢复性增长;三是由于2009年的这个时候正处于国际金融危机影响最严重的阶段,造成很多指标(尤其是进出口等对外贸易指标)基数过低,导致今年的同比增幅较高 。

需要关注的问题及措施建议

1.关注通胀预期,妥善处理原材料价格波动中目前走势和长期趋势之间的关系

今年以来,通胀预期已经成为人们普遍关注的热点问题。在通胀预期中,作为装备制造业重要组成部分的电工行业最为关注的问题就是基础原材料的价格走势。尽管目前钢材价格出现了暂时的波动甚至“下行”,但随着世界经济逐步复苏回升,对基础原材料的需求必然增大。因此,原材料价格上涨的长期趋势都是不可逆转的。由于电工行业受原材料的影响程度很大,首先是需求量大,尤其是钢材、铜、铝以及硅钢片等需求量更大;另外,除了一少部分技术含量较高外,绝大部分电工产品技术附加值都较低,原材料成本在全部产品成本中所占比重很大(如电线电缆产品中原材料部分几乎占其产品成本的70%-80%),所以对原材料价格比较敏感,特别是对原材料价格大幅度波动的承受能力更弱,非常希望价格保持相对稳定。因此,我们希望企业能够在原材料价格波动过程中处理好目前走势和长期趋势之间的关系,并建议企业:一是在资金允许的情况下尽可能多储备一些目前价格较低且易于存储的重要原材料,以防未来价格大幅上涨或市场供应出现缺口;二是可以考虑采取期货交易,用锁定期货的方式规避价格大幅度波动的风险。

2.出口企业要重点关注人民币升值最近,随着后国际金融危机时期的到来和对国际金融危机影响的淡化,以及实行了一年多的人民币盯住美元“特殊时期”汇率策略的结束,人民币已经重新启动汇改机制,人民币也已经步入升值通道,日前人民币对美元的比价已经突破6.78:1 。其实,即使在人民币盯住美元的“特殊时期”,由于欧元等货币对美元的大幅度贬值,人民币也已经被动升值,自2009年底至今年6月,仅仅6个月时间,人民币对欧元就已升值约4%。由于人民币升值对出口企业影响较大,所以这些企业应当重点关注这一问题。

从电工行业的情况看,出口额较大的产品主要有电线电缆、低压电器、电力电子元器件及静止变流器、电动工具、中小型电机、微分电机等,除个别产品外,基本属于技术附加值不高的劳动密集型产品,国际竞争力不强,人民币升值时相应提高出口价格几乎不大可能,所以,人民币升值将使电工行业出口企业的经济效益受到损害。另外,人民币升值还将造成出口企业经营困难,企业开工不足或倒闭,导致失业人口增加。

鉴于人民币升值存在着以上诸多方面的负面影响,不利于电工行业的发展,因此我们必须有比较充分的准备。一是建议出口企业在签订出口合同时能在价格方面提出一些关于人民币升值或结算币种贬值时如何进行必要补偿的条款;二是希望出口企业在结算币种上尽可能多一些选择,其中包括人民币结算,并且尽可能及时结汇;三是希望国内出口企业之间在价格上加强自律,避免压价竞争,这样做既有利于出口企业的经济效益,也可以减少贸易摩擦。四是从根本上考虑,企业应尽快提高出口产品的技术含量并拓宽服务领域,尽可能实现从单一产品出口向成套设备和成套项目出口转变。

3.关注某些产品存在质量问题的同时,关注这些行业产能过剩和无序发展问题

“十一五”期间,电工行业无论是在产业规模上还是在产品技术水平上都取得了非常显著的进步,上了一个很大的“台阶”,发电设备更是已经跻身世界先进行列,成绩突出,世人瞩目。但在诸多成绩面前,我们还必须对某些电工产品(包括一些重要的基础电工产品)存在的质量问题给予关注。

国家电线电缆质量监督检测中心最近几年通过用户、工程监理、部分工商行政管理和技术监督部门,以从市场(工地或销售点)抽样送检的方式对电缆产品进行了检测,结果令人担忧:其中最差时段的抽样合格率只有20%左右,不合格项目主要集中在使用的原材料不合格、导体截面积小、绝缘和护套厚度达不到标准等。造成产品质量问题的重要原因之一是行业门槛过低、无序发展,造成产能过剩,并由此衍生出偷工减料、以次充好、低价竞销甚至假冒伪劣等恶性竞争情况,再加上政府有关部门监管不力,使这种情况越加严重。类似情况还存在于低压电器、变压器等产品中。

电工产品的质量关系重大,不仅关系设备、财产、环境安全,更关系人身健康和生命安全,因此必须给予高度重视。

针对上述问题,近几年来我会以数据、分析报告和座谈交流等各种形式,不断呼吁企业重视产品质量,呼吁行业理性发展、健康发展,走可持续发展的道路,但收效甚微。我会认为单纯依靠市场手段来调节、引导和规范企业和行业行为的做法作用有限,很难收到明显效果,单纯采取针对产品质量进行监测的做法也不能从根本上解决问题,必须进行综合治理、标本兼治。为此,我会建议:(1)政府主管部门在解决某些产品存在的质量问题过程中,在制止重复建设、整顿市场秩序、打击假冒伪劣的各项工作中,要加大力度,出重拳治理;(2)同时希望政府有关部门在上述工作中依靠各专业协会,充分利用协会熟悉行业、了解行业及联系广泛的特殊优势和影响力,充分发挥协会的作用和积极性,形成政府与行业协会协同治理的合力,并通过委托授权方式,让专业协会参与其中,使治理工作事半功倍,取得成效。

2010年电工行业经济形势预测

(一)有利因素

1. 国家宏观经济回升向好势头进一步发展,开局较好,政策连续、稳定,为各行业发展提供了有利的宏观环境

自国际金融危机发生以来,我国各地区、各部门认真贯彻党中央、国务院的决策部署,坚决实施应对国际金融危机的一揽子计划,使国民经济逐步企稳、回升、向好,今年以来这种势头得到进一步巩固和发展,并向快速增长转变。今年国民经济总体形势较好,国内生产总值一季度同比增长了11.9%,上半年同比增长了11.1%。这一成绩的取得不仅为实现全年预期目标奠定了良好基础,更从宏观层面为各行业提供了有利的发展环境。

从政策方面分析,今年以来我国仍然保持着财政政策和货币政策的连续性和稳定性,即使最近一段时间央行两次调高了存款准备金率共计0.5个百分点,但总体上流动性仍然较强,货币供应量比较充足,其他的刺激政策也尚未退出,政策环境仍对各行业的发展有利。

2.电力建设带动电工行业发展

近年来我国电力建设速度之快,步幅之大令世界惊叹。首先是电源建设快速增长。在即将过去的“十一五”的前四年里,我国发电设备装机容量从2005年的5.2亿千瓦迅速增长到2009年的8.7亿千瓦,年均增长13.7%。电源建设对发电设备的强劲需求带动了发电设备产量的大幅度增长。从2006年起,我国发电设备的年产量已经连续四年超过1亿千瓦:2006年1.1亿千瓦、2007年1.3亿千瓦、2008年1.33亿千瓦、2009年1.2亿千瓦。同时,从发电设备企业“三大动力”截至今年6月底的累计订货额(即在手订单)同比增长23.10%的情况看,也比较乐观。

第二是电网建设。近年来电网建设成绩斐然,在基本完成了以500千伏超高压为骨干网架的全国电网建设工程之后,正大力发展特高压输变电技术,并分别在2009年年初岁末先后建成了晋东南-南阳-荆门1000千伏交流和云-广±800千伏直流两条试验线路。特别值得关注的是,面对智能电网这一世界电网发展的新趋势,国家已经将发展和建设智能电网上升到战略层面。为此,国家电网公司迅速制定了全面建设以超高压电网为骨干网架、各级电网协调发展的坚强电网为基础,以信息化、数字化、自动化、互动化为特征的统一坚强智能电网发展规划和智能电网技术标准体系规划,并确定了分三个阶段进行的具体实施步骤。作为发展规划,2009年和2010年两年是试点阶段,2011年-2015年(十二五期间)为全面建设阶段,2016年到2020年为提升阶段。

从以上情况看,尽管今年以来输变电设备中的变压器产量出现了暂时性的小幅下降,但基于对发电设备生产情况和在手订单情况,以及即将实施智能电网发展规划等情况的综合分析比较,电力建设形成的市场需求仍然很强劲,仍将为电工行业的发展提供广阔空间和充足动力。

3.世界经济复苏、外部需求转旺也将进一步拉动我国电器产品出口恢复增长

今年以来世界经济正在复苏,对我国产品(按照价值量计,其中近60%为机电产品)的需求也在逐步转旺,其中尤以新兴经济体和北美地区的表现更为突出。估计今年全年都会呈现这种趋势。因此,对产销总量中出口占比近20%的我国电器工业来说,是一大“利好”。

(二)不利因素

1.国内方面

首先从结构调整上看,我们还有很多工作要做。目前我国内需结构方面还不够合理,投资性需求所占比重仍比较大,而投资项目中有很大部分来源于“4万亿”。所以我们担心一旦刺激性政策退出,就可能影响整个国民经济的发展,当然,也将影响电工行业的发展。第二,我国在经济发展方式上还存在着不少问题,特别是电工行业存在着中低端产品产能过剩而高端产品产能不足的问题,更亟待解决;在一些分行业中,为数不少的企业由于缺乏自主知识产权和自主品牌,往往靠加工贸易和贴牌生产维持生计,对外依存度过高。这些问题都成为严重制约行业健康持续发展的不利因素。因此,如何尽快实现“创新驱动、内生发展”,越来越成为我国电工行业发展的基本途径。

2.国际方面

主要是欧盟经济复苏乏力,特别是受希腊主权债务危机以及西班牙、葡萄牙、意大利等债务沉重问题的困扰,都将拖世界经济回升的“后腿”,甚至温家宝总理在前不久赴日访问期间曾不无忧虑地提出要有世界经济“二次探底”的准备。上述情况也将影响我国经济特别是外贸出口。

综上所述,不利因素和有利因素相比较,从总体上看,有利因素是主要的。2010年作为“十一五”规划的“收官”之年,也将是我国电器工业在战胜国际金融危机后取得恢复发展的重要一年。因此,对2010年电工行业的经济走势,我会持比较乐观的态度。我会认为,2010年电工行业生产、销售、利润、进出口贸易等主要经济指标增速都将好于年初的预期,有可能实现20%左右的增长;从发电设备的产量估计,今年仍将超过1亿千瓦,电线电缆、电动机、绝缘材料等基础电工产品的产量增长幅度将达到25%左右,不过变压器产量可能会与去年持平或略有减少。