欧元下挫之后

2010-04-21彭娟

彭 娟

在美联储加息之前,欧元将以下跌为主;加息之后,欧元或将见底上涨。

在市场认为欧元重新崛起的时候,希腊债务危机爆发,欧元汇率急转直下,开启了第三轮的下跌。在两个多月时间里,欧元汇率急挫10%左右。

欧元区面临着成立11年来最为严重的危机。从去年12月开始,欧元兑美元汇率一路下滑,由之前1.51的高位一路下滑,跌至3月的1.35附近。

此前宣称欧元将取代美元、成为“世界货币”的人们哑口无言,不看好美国经济远景、意欲对美元未来的下跌做套期保值的人也踌躇不前。

这一轮欧元下跌的根源何在?欧元未来将走向何方?记者带着这些问题对中国建设银行国际业务部的副总经理徐卫权进行了专访。

三次下跌

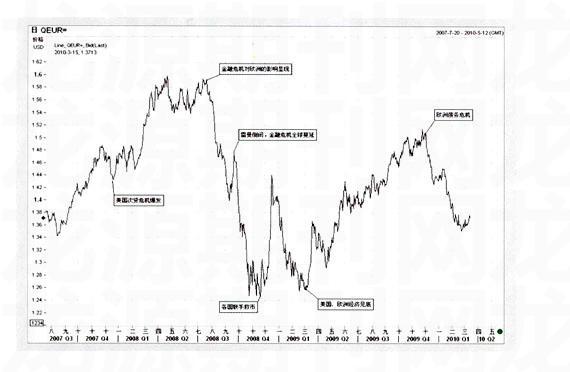

其实,这并不是欧元的第一次下跌,梳理欧元的走势须从金融危机时说起。

在2007年年底美国次贷危机开始时,由于美国经济动荡,另一块大陆上的欧元一路上涨。“这一轮上涨持续了半年左右,截至2008年6月底,欧元兑美元汇率由之前的1.45涨至1.6左右,创下历史新高。”徐卫权说。

但是,好景不长。2008年7月,次贷危机影响到欧洲,欧元区经济趋缓;9月,随着雷曼兄弟的倒闭,金融危机全面暴发,其负面影响也辐射到全球各主要经济体。欧洲金融系统受到的影响逐步显现,外汇市场也一片风声鹤唳。10月底,欧元兑美元汇率下探至1.23。

此后各国联手救市,各项经济刺激政策陆续出台,风险情绪有所缓解,欧元一度反弹至1.47,但终因刺激措施的迟滞及相对悲观的经济前景,欧元再次下跌,至2009年3月跌回1.24水平。

根据徐卫权的分析,欧元的走势取决于两个因素:市场的风险偏好影响和经济基本面。他说,在美国次贷危机升级成为全球性的金融危机之后,美元成为避险货币,因为美国的经济基础最为坚实,在全球金融市场动荡的情况下,资金纷纷从日元等不稳定的主权国家中撤离。欧元并非避险货币,但是,相对美元而言,它是高息货币。所以,当市场风险偏好较强时,资金会选择欧元,欧元汇率就走高;当市场风险偏好较弱时,资金就抛离欧元,欧元汇率就走低。

从2009年3月到2009年11月,欧元迎来一段较为平静的上涨。由于欧洲推行经济刺激计划,危机得到缓解,经济基本面改善;此时,欧元作为高息货币的吸引力又凸显了,在市场风险偏好上扬的背景下,欧元一路走强,欧元兑美元上涨至1.51左右。

在市场认为欧元重新崛起的时候,希腊债务危机爆发,欧元汇率急转直下,开启了第三次下跌。在两个多月时间里,欧元汇率急挫10%左右。

希腊债务危机

欧元的第三轮下跌,导火索就是始于2009年12月的希腊债务危机。希腊政府公布,2009年希腊的财政赤字占其GDP的12.7%,公共债务占GDP的1 14%。主要评级机构下调了其主权债务的信用等级,“也就是说,希腊再发行国债,需要更高的利率,从而增加了它的债务负担。”徐卫权说。

更糟糕的是,希腊不是唯一一个令人担心的国家,PIGS四国中的其他三个国家——葡萄牙、意大利、西班牙的债务情况都不容乐观。其中,葡萄牙和西班牙的赤字水平占GDP的比重在8%以上,虽然意大利的赤字占比仅为5%,但是总体债务却占到了GDP的115%。

赤字和债务的扩大是由于危机期间政府采取的扩张性财政政策所致。但是,危机并不在于债务本身,而在于对偿债能力的怀疑。PIGS四国的债务危机引发了外界对其经济、社会结构的固有问题的思考,影响了投资者对其债务偿还的信心。这些国家经济结构调整的难度有多大,也就决定了债务危机的程度有多深。

更进一步地思考,希腊等国的债务危机来源于欧盟内部存在的一些问题。以货币政策为例,现在欧盟等国实行的低利率政策实际上决定于德国等“富国”国内的低通胀水平。但是,希腊等“穷国”国内的消费水平高,工业并不发达,低利率水平令它们能以更便宜的价格借债,却更多地用于消费而非生产,实际上刺激了这些国家债务的膨胀,最终导致今天的债台高筑。

“这就是经济的统一受制于政治的不统一的典型表现。”徐卫权说。

再如,现在如果欧洲央行施救希政府,面临的第一个难题就是《马斯特里赫特》条约的“不救助”条款,它明确禁止欧洲央行救助某一个成员国。尽管3月8日欧盟委员会发言人提出,将成立类似国际货币基金组织(IMF)的“欧洲货币基金组织”(EMF),以便对发生债务的成员国进行紧急的资金援助,但是,货币基金组织如何募集资金,如何制定援助数额等机制显然无法轻易达成协议。

因此,希腊危机的前景、欧元的未来,还取决于欧盟机制的理顺,而这个显然非一日之功。但是,评论家认为,一种可能的情况是,经过几年的内乱之后,欧元将重新崛起,成为更健全的货币,它将是一个新联盟的产物。

反弹的基础

情况似乎有所变化。从2010年2月26日起,欧元开始了新一轮的反弹,截至3月11日,欧元兑美元的汇率仍维持在1.36的位置上。

徐卫权说,这一轮反弹无疑来自一些利好消息,如德国考虑通过国营的开发银行KFW买进希腊债券,50亿欧元的10年期希腊国债获得超额认购,美国将支持希腊的金融监管措施,以及欧元区同意向希腊提供一个250亿欧元的援助计划,等等。

“欧盟委员会不会对希腊置之不理;即便会,IMF也会伸出援手。”徐卫权说。同时,长期来看,希腊债务危机的影响也显得有限,因为希腊的GDP仅占欧元区GDP的1.7%,PIGS四国经济占欧盟经济比重的25%。

欧元的反弹将持续到什么时候?“持续到下一个利空消息出现。”徐卫权笑言。因为欧洲各国债务危机的解决仍需一个过程,在此期间,层出不穷的消息会不停地对市场形成压力,“今年欧元走强并不容易”。

从美国这方面看,公布的数据显示,美国去年第四季度的GDP士曾长达5.9%,远远超过欧洲各国;下半年美国加息的可能性很大,息差扩大也会成为吸引国际资本的重要原因。因此,美元会成为更好的投资选择。当然,由于在国际贸易中原材料价格的上涨,市场对澳大利亚元和加拿大元的需求也会上升,带动币值走高。

但是,欧元下跌并非无利可图。欧元的贬值会使欧洲的出口产品更具竞争力,从而促进欧元区的经济复苏。