海洋运输强国与航运自由化*

2010-04-13朱意秋陈倩倩

朱意秋 陈倩倩

(中国海洋大学经济学院,山东 青岛 266100)

在历史上,临海国家或地区成为海洋运输强国基本上有两条途径:一条是建立自由化的贸易和航运制度,遵循经济规律吸引海上贸易货物和船舶,成为百舸争流的世界航运中心,如公元前2000年的腓尼基城邦国家、10世纪前后的威尼斯、17世纪的荷兰,以及20世纪以后的香港和新加坡;另一条是建立保护性质的航运制度,依托国家强大的经济实力,实施国货国运,造就万船竞发而成为国际航运中心,如中世纪之前的罗马帝国、18世纪的大不列颠,以及20世纪的美国和日本。无可置疑,我国是当今世界的海洋运输大国,全球海上货运周转量的1/4进出我国港口,但我国是否是当今世界的海洋运输强国,以及如何成为海洋运输强国,却更为国内外海运界人士和学者所关注。

一、海洋运输业在海洋经济产业中的地位

根据国家海洋局海洋统计指标的规定,海洋运输业(或简称为海运业)是指以船舶为主要工具从事海洋运输,以及为海洋运输提供服务的企业的集合。在2007年6月开始实施的国家标准《海洋及相关产业分类》中,我国将所有涉海产业划分为海洋主要产业和海洋相关产业两大类。其中海洋主要产业包括海洋渔业、海洋油气业、海洋矿业、海洋盐业、海洋化工业、海洋生物医药业、海洋电力业、海水利用业、海洋船舶工业、海洋工程建筑业、海洋运输业和滨海旅游业共12个行业。

如表1所示,自1994年我国建立海洋经济统计制度以来,海洋产业增加值占国内生产总值的比例逐年提高,1996年只有1.9%,到2008年已经达到9.87%,海洋业产值的增长率一般高于同期的国内生产总值的增长率。海运业产值增长率虽略低于海洋产业的产值增长率,但其在海洋产值中所占的比例较高,最低是2008年的13.00%,最高是1998年的19.19%,海运业产值在海洋产业中的比重一直在海洋渔业和滨海旅游业之后,居于海洋产业的第三位。再比较各海洋主要产业增加值占整个海洋产业的增加值,2004年海洋运输业位于海洋渔业和滨海旅游业之后,居于第三,到2007年海洋运输业增加值占海洋产业增加值的32.72%,居于各个海洋产业之首(滨海旅游业占31.8%位居第二,海洋渔业占18.25%落到了第三位)。[1]可见海洋运输业是海洋主要产业中很重要的一个行业,而且是一个附加值很高的行业,所以,也被认为是海洋主要产业中的支柱产业。

二、我国海运业的国际竞争力分析

自改革开放以来,我国对外贸易迅速增长。1997-2008年间出口贸易增长率年均18.6%,进口贸易增长率年均19.7%。加入W TO后,我国对外贸易的增长率更快,出口增长率年均25%,进口增长率21.5%。[2](P56)与货物贸易进出口的大幅增长相对应,1997-2006年间我国远洋货运量年均增长率为 13%,2001年以后则年均增长率为 17. 3%。[3](P87)2006年,我国石油进口占世界进口石油总额的7.4%,粗钢进口占世界总额的32%,而铁矿石的进口更是占世界进口总额的45.6%,在全球运输的1亿3千万个出口标准集装箱(TEU)中,从我国起运的高达8200万个,也居于世界各国之首。2006年全球的海洋运费收入共计6500亿美元,我国进出口货物的贡献为24%,高达1500亿美元。毫无置疑,我国是全球海运产业中规模最大,同时又是增长最快的市场。

但是,我们注意到,2006年我国海洋运输收入为2585.31元人民币(见表1),只占1500亿美元的23%,这是本土海运企业在整个中国海运市场的份额,论及全球海运市场,本土海运企业占世界海运市场的份额大约在5%,这些数字说明我国进出口货物的大部分由其他国家的船舶承运,也即我国是运输服务贸易的净进口国,这一点也非常清楚地表现在我国历年的国际收支平衡表上。自1984年到现在的25年间,我国国际收支平衡表中的运输服务一项一直是逆差,80年代的逆差尚在百万、千万美元的数量级,90年代则迅速上升为10亿,甚至70亿美元的数量级,进入21世纪以后,我国运输服务贸易逆差最低的是2001年的66.89亿美元,最高的则是2006年的133.53亿美元。

表2 我国运输服务贸易的国际收支情况

如上所述,我国本土海运业在国际海运市场上的份额远远小于我国进出口货物周转量在全球中的比例,我国的运输服务贸易长期处于逆差,是否因此就可以断定我国海运业的国际竞争力就较弱呢?从静态上,可以这样认为,从动态上,我们将会发现我国海运业的国际竞争力正在逐年提高,证据如下:

1、运输服务贸易逆差的增长率小于进出口增长率

从表2可以看出,自1998年以来,我国运输服务贸易逆差逐年增加,尤其是加入W TO以后。例如,2000年我国外贸增长率为35.8%,运输服务贸易逆差增长率为22.76%,2004年外贸增长率为35.7%,运输服务贸易逆差增长率为20.82%,及至2007年外贸增长率为23.5%,运输贸易逆差非但没有增长还减少了10.53%。如上的数据充分说明,我国运输服务贸易出口增长率要大于货物进出口增长率,只是因为我国货物进出口增长率太快,运输服务贸易的出口增长率赶不上货物的进出口增长率而已。

2、海运业在世界海运市场中的份额逐年增长

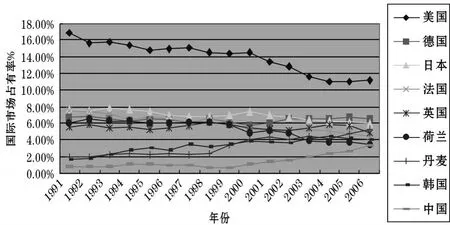

考量一个国家某产业国际竞争力的最常用指标是国际市场份额。运输服务贸易国际市场份额是指某国运输服务贸易出口额占世界运输服务出口额的比重。比重越大,说明该国运输服务贸易国际竞争力越强。我们选取了运输服务贸易进出口额在全球排名靠前的八个国家——美国、德国、日本、法国、英国、荷兰、丹麦和韩国,根据W TO公布的1991-2006年有关数据,将我国的运输服务贸易出口额与这些国家进行对比,以期得到我国运输服务业国际竞争力的变化情况。从图1可见,在国际市场占有率上美国一直位居世界第一,中国位居第九,但是,在近15年来美国的市场份额呈逐年下降趋势,而中国的市场份额正在呈逐年上升趋势。

图1 国际航运市场占有率

3、运输服务贸易的出口竞争力逐年提高

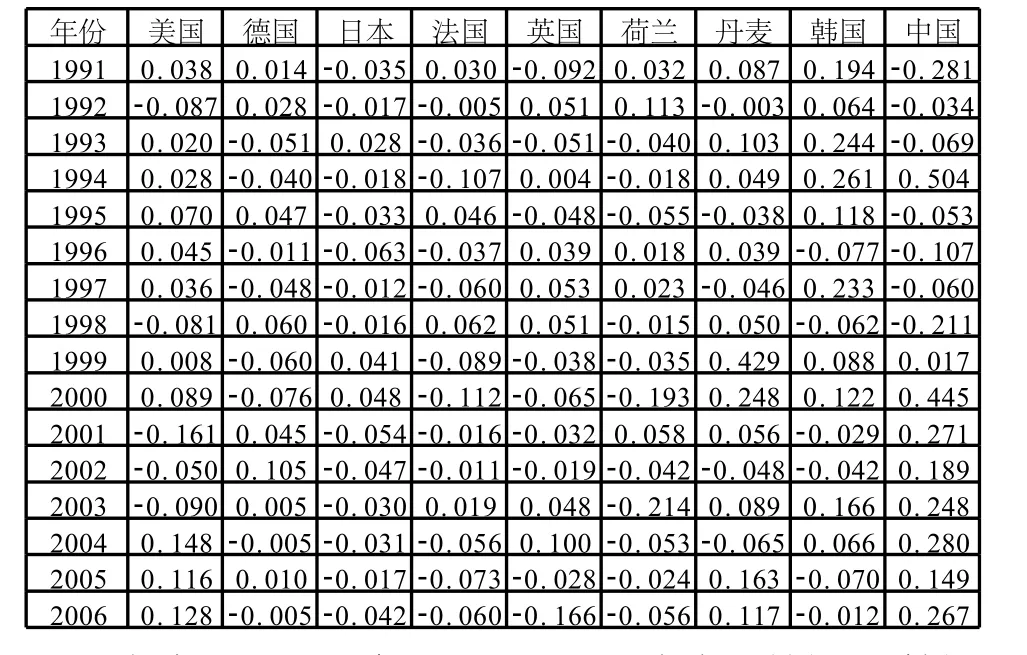

考量一个国家某产业国际竞争力的另一个常用指标是固定市场份额指数。该指数是指在一定时期内,一国某产品的出口增长率与为保持该产品原有的市场占有份额应有的出口增长率之差。若其值为正,则表明该国的该产品在此时期内的出口竞争力相对于其他出口国有所提高;反之,则表明该国竞争力下降。我们以1990年运输服务出口占世界运输服务出口的比重为基期,计算了上述九国的固定市场份额指数。

表3 固定市场份额指数

由表3可见,在1991-1998年间,美国和韩国的固定市场份额仅有两年小于零,其他六年均大于零,说明这期间两国国际竞争力相对其他国家有所提高,我国的该指数仅有一年大于零,运输服务处于相对衰弱状态。但是,自1999-2006年间表现最突出的却是中国,在这期间我国的固定市场份额指数均大于零,且大于零的幅度远远超过其他国家,相对其他国家表现出了强劲的国际竞争力提高态势。

此外,联合国贸发会议出版的《海运回顾2007》认为,如果将我国海运企业所有可控运力(包括挂中国国旗和不挂中国国旗的船舶)统计在一起的话, 2005年我国海运企业运力占全球总运力的7.22%, 2006年占7.19%,基本与我国对外贸易金额占世界贸易7%的数字一致。

三、我国海运业国际竞争力提高的原因探究

从新中国成立至今,我国海运业经历了从零到有、从有到逐渐壮大的发展历程。新中国成立之初,我们没有自己的远洋商船队,1961年4月中国远洋运输公司和广东远洋公司的成立,宣告我国有了自营的第一支远洋船队,计5艘船舶、3.4万载重吨。但货运能力非常小,1962年的货运能力仅为14万吨,不足外贸海运量的1%,当时的外贸运输任务仍然依靠外轮完成。通过财政拨款、国货国运、营运补贴、税收优惠等一系列国家航运保护政策,至1975年,中国远洋船队的总吨位突破了500万载重吨,本土远洋船队的承运量已占进口货物中我方派船运输额度的 70%,基本上结束了依赖租用外轮的历史。[4](P201)

改革开放后,我国对海洋运输业进行了重大改革,与其他国有企业一样,也经历了放权让利、承包经营责任制、转换经营机制和建立现代企业制度几个阶段,与其他面向国内市场国有企业不同的是,海运企业必须更快地与国际规则接轨。实际上,在世界贸易组织服务贸易多边谈判的推动下,我国的航运政策已经从航运保护主义逐步走向航运自由主义。我国的航运自由化主要有如下方面:

1、取消了财政优惠政策

1981年起国务院决定对实行独立核算、有偿还能力的航运企业的造船买船投入,均由原先的计划拨款改为企业贷款,20世纪90年代中期以前,航运企业买船还能享受国家的优惠贷款利率,现已取消。自1985年起我国开始对航运企业征收所得税,现在,航运企业与其他服务类企业一样,需要交纳营业税、增值税、城建税、所得税和车船使用税等税种。

2、取消了货载保留政策

1988年以前,我国基本上实行国货国运政策。根据《联合国班轮公会行为守则》,外贸运输货源的40%由我国航运企业承运,由国家外贸平衡会议统一分配,各船运企业只要围绕着国家指令性计划执行运输任务即可。1988年7月国务院口岸领导小组在《关于改革我国国际海洋运输管理工作的补充通知》中宣布货代、船代业务全部放开经营,对外贸进出口货物的运输不再执行我国货载保留份额,国有航运企业全面走向市场。

3、对外国航运企业开放海运市场

20世纪80年代至今,我国采取了一系列开放海运市场的政策:1985年批准第一家中外合资国际航运企业、1986年批准第一家外国航运公司设立代表处、1994年批准第一家外国航运公司设立独资船务公司、1996年批准第一家外国航运公司设立独资集运公司。国外航运企业可以在我国开放的100多个港口上装卸外贸货物。而且,通过设立中外合资企业,国外航运企业也可以从事很多国家尚实施保护的沿海运输。实际上,我国已对国外航运企业开放了所有国内海运市场。

实施开放的航运政策之初,确实给我国航运企业带来了较大的冲击。1988年取消货载保留政策之后,占我国航运运力78%的中远集团在我国海运市场的承运份额逐年下降,从1980年的49%降低到1997年的14.1%。1992年统一了中外船舶港口使费标准后,国有航运企业的港口使用费平均提高一倍以上,1994年取消了造船优惠利率后,当年的造船利率立即从7.2%上升到15.39%,这些优惠政策的取消无疑加重了企业的成本负担。但在取消航运保护政策的同时,我国也遵循国际规则给与航运企业一些航运自由化政策。比如,允许本国航运企业海外造船、海外注册船舶、悬挂方便旗、雇用国外便宜船员、减少船舶登记费用等等,[5]这一系列符合国际惯例的政策极大地提高了我国航运企业的国际竞争力。根据联合国贸发会议的统计资料,进入21世纪以来,方便旗船约占我国海运企业船队总载重吨的50%,且船龄轻,载重吨大,经济效益也明显提高。[2](P62)

到目前为止,我国中外合资水路运输企业达120家,国(境)外航运公司驻华代表机构350家,外国航运企业在华独资子公司及分支机构70家,在华外资国际货运代理企业467家。全世界排名前20位的大型班轮公司都已经进入了中国市场,有67家外资班轮公司船舶挂靠我国港口。经营国内沿海、内河运输的中外合资企业达64家。在从我国港口开出的2200多航班中,外资班轮公司经营的有914个,占航运总数的41%,班轮航线比例占航线总数的50%。由此可见,我国的航运市场是一个开放程度很高的市场。

我们必须看到,21世纪以来我国本土航运企业在海上货物运输中所占市场份额的逐渐提高,是在没有政府特殊政策保护、在充满竞争的国际市场环境中获得的。事实证明,一个自由的航运市场更有利于海运企业的成长。譬如,中国远洋集团在1961年成立之初只有4艘船舶、2.26万载重吨,20世纪70年代末的运力也只有几百载重吨。2002年4月中远航运在上海证券交易所上市后,公司规模迅速扩张,至2006年已经经营着600余艘现代化商船,共计3500余万载重吨,年货运量超过3亿吨。从全国来看,1975年我国远洋船队只有500万载重吨, 1996年达到3600万载重吨,2000年为3900万载重吨,2003年为4400载重吨,2005年为5700载重吨, 2007年为7000万载重吨,位居世界第四位,占据全球运力的7.19%,与我国占世界7.5%的货物贸易金额基本相当。

四、结束语

改革开放之前的航运保护主义虽然使本土航运企业能够在进口货物方面占据70%的国内市场份额,在全球航运市场上,我国航运企业在20世纪70年代却只占有0.4%的市场份额,20世纪80年代也才达到1.6%的市场份额。20世纪90年代以来,逐步放弃航运保护政策,实施航运自由化,却使我国航运企业无论在运输的绝对数量,还是在整个全球航运市场份额上,获得同步提高。我们认为,我国海运企业已经拥有在国际航运市场独立竞争的能力,一个海运强国正在向我们招手,但成功彼岸的达到可能更多的取决于一个自由开放的航运市场环境,而不是依赖于国家保护主义。

[1]国家海洋局.2007年中国海洋经济统计公报[EB].http://www.soa.gov.cn/hyjww/hygb/,2008-07-12.

[2]UNCTAD secretariat.Review of Maritime Transport 2007[M]. United Nations,2007.

[3]中华人民共和国国家统计局.中国统计年鉴2007[M].北京:中国统计出版社,2008.

[4]孙光圻.国际海运政策[M].大连:大连海事大学出版社,1998.

[5]中国船东协会.加入W TO对我国航运业的影响及对策建议[J].水运管理,2000,(1):8-11.