浅议建设经营移交方式业务会计核算

2010-04-11曾芝红

曾芝红

(武汉理工大学 计划财务处,武汉430070)

0 引言

建设经营移交方式(BOT)是我国一种新的投资模式,企业采用BOT方式参与公共基础设施建设义务该如何处理,一直是会计学界争论的问题。由于公路经营企业是特许经营企业,项目公司对基础设施只有经营权(Operate),而非拥有权(Own),因此公路收费权属于用益物权。因此,将BOT建设的基础设施作为无形资产公路收费权入账,可以比较恰当地反映企业的特许经营权及基础设施的实质。

《企业会计准则解释第2号》规定,采用BOT业务所建造基础设施不应作为项目公司的固定资产,只能根据不同情况,确认为金融资产或无形资产。笔者认为将基础设施作为金融资产反映是欠妥的,如果将之作为“金融资产(应收账款或银行存款)”入账,不通过“无形资产”入账,根本就体现不出来公路收费权这种特许权,而且项目公司能取得金融资产是对公路收费权的补偿,应该作为公路收费权成本的一部分,才能真实反映公路收费权的价值。

1 公路收费权作为无形资产核算尚待解决的问题

公路收费权不是一般意义上的无形资产,它具有固定资产和无形资产的双重属性。国际会计准则根据用益物权的此种特性,对用益物权做了单独规范,但是我国会计准则目前并没有在固定资产和无形资产之外对用益物权做单独规范,这样在实务操作中,单纯按照无形资产准则来核算公路收费权会存在很多障碍。

1.1 初始计量

按照现行企业会计制度的规定,企业自行开发的无形资产,除了注册费、律师费等小额费用可以资本化,大部分要直接进入当期损益。因此,建造成本只能记入当期损益,这明显不符合收入与相关费用配比合理的原则。《企业会计准则解释第2号》规定,项目公司在确认收入的同时确认无形资产,即建造成本可以全部记入无形资产。

在实务操作时,建造成本包括公路及构筑物、安全设施、通讯设施、监控设施、收费设施、房屋及建筑物等,这些资产交付使用时,部分界定为无形资产,部分界定为固定资产,但《企业会计准则解释第2号》并没有明确界定范围。

1.2 折旧与摊销

折旧的本质是实现资产自身简单再生产价值补偿的过程,由于公路资产价值高、流动性差,采取不同的折旧方法对企业的持续经营、规避流动风险和投资者的利益有举足轻重的作用。因此,折旧政策应该是公路收费权核算的重要内容,路(桥)类上市公司大都采用车流量法或平均年限法。

平均年限法是指将应计折旧额均衡地分摊于折旧期内的各个会计期间内,这种方法没有考虑每个会计期间不同车流量对公路的不同损耗,比较武断。

1.3 后续支出

企业会计准则中规定,无形资产在确认后发生的支出,应在发生时确认为当期费用。但是公路收费权是建立以公路实体为依托,公路日常的维护费、修理费等支出特别大,在特许经营期结束,还要将所经营的公路完好交回国家,因此公路收费权的后续支出特别大。如果全部记入费用,一方面会造成当期费用特别大,影响利润;另一方面这些支出都是为了延长公路的使用寿命,增加公路的性能,使公路长期受益,而不是当期受益,全部分摊在发生当期,不符合配比原则。

2 BOT方式会计核算建议

2.1 初始计量

公路基础设施可以划分为以下几个部分:(1)支付的土地费用。包括土地征用及拆迁费、土地复垦及补偿费等。土地所有权属于国家,公路经营企业无法以购买或投资建设公路的方式取得公路的所有权,使之成为企业所拥有的经营性固定资产,因此支付的土地费用应该作为“无形资产——公路收费权”的一部分入账。(2)收费设施等无须移交给交通运输部门的实物资产。特许经营期满后,企业应当将收费站全部拆除后无偿移交,因此公路收费站建筑物应当作为“固定资产”单独核算。收费站外的其他房屋与建筑物、机械设备、车辆等不属于特许经营期满后须移交的实物资产,公路经营单位对此享有所有权,应作为“固定资产”入账。(3)特许经营期满后应当移交的资产,公路经营单位没有所有权,应当作为无形资产价值的组成部分。

虽然公路基础设施作为“无形资产——公路收费权”核算,但是必须明确实物资产的具体内容,并建立实物资产备查薄,如实反映这些实物的使用、维护、更换等情况,加强对这些实物资产的有效管理。

2.2 折旧

2.2.1 计提折旧的范围及方法

公路的损耗分为有形损耗和无形损耗。有形损耗主要是指通行车辆对公路的损耗,无形损耗主要是指地形、区域气候等对公路的损耗。虽然公路的损耗主要来源于有形损耗,但是无形损耗也不可忽视,就像没有使用的房屋也是需要计提折旧一样,无形损耗也应当考虑。因此应当将“无形资产——公路收费权”的成本划分为二部分,一部分作为有形损耗计提折旧的基数,这部分占总成本的比重相当于预计总车流量占公路设计车流量的比重,另一部分则作为无形损耗计提折旧的基数。

2.2.2 计算方法

10个品种采用小区对比种植,每小区设135 m2,在同一田块随机排列,试验实行统一专人管理,统一直播、施肥、病虫害防治。对照设在小区中间,四周设保护行。完熟考种、实收计产。

高速公路往往由很多段道组成,不同的段道车流量不同,因此应该以每一个段道作为计提折旧的单位。由于BOT项目的设施要在特许权经营期满后无偿移交,所以特许经营权的价值按照收入与费用配比原则,应该在特许经营期内全部摊销完。

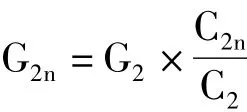

设:

G为无形资产——公路收费权的折旧额

G1为无形损耗的折旧额

G2为有形损耗的折旧额

1为公路能承载的车流量

C2预计总车流量

C2n为第n期折算后的单位车流量

N为累计折旧年限

G1n为第n期无形损耗产生的折旧

G2n为第n期有形损耗产生的折旧

无形损耗折旧采用平均年限法,每年折旧额为:

有形损耗折旧采用车流量法,第n年折旧额为:

2.3 后续支出

企业会计准则规定,固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命(或使产品质量实质性提高、或产品成本实质性降低),则应当计入固定资产账面价值。公路基础设施虽然界定为无形资产,但是本质还是实物资产,应当遵循“实质重于形式”的会计原则,可以借鉴国际会计准则第38号无形资产规范第60条规定。

与公路收费权有关的后续支出如果符合资本化条件,应该资本化。当后续支出发生时,将“无形资产——公路收费权”的账面价值转入“在建工程——××工程”,并在此基础上重新确定无形资产的价值原价。在公路收费权发生的后续支出完工并达到预定可使用状态时,再从“在建工程——××工程”转为“无形资产——公路收费权”,并按重新确定的无形资产原价和折旧方法计提折旧。

与公路收费权有关的后续支出,如果仅是为了保证公路的正常工作状况,不产生未来的经济利益,不符合资本化条件的,在发生时应直接记入当期费用。

[1]周国光,贾春雷.制定《公路经营企业会计核算办法》的基本思路[J].交通财会,2005(8):26.

[2]周国光.《企业会计准则解释第2号》对公路经营资产确认及其会计核算的影响及其建议[J].交通财会,2009(3):82-87.

[3]李福成.公共基础设施收费权的法律定性[J].法学,2006(2):82-89

[4]曾世红.收费公路管理条例释义[M].北京:中国法制出版社,2004.

[5]刘文成.论公路收费权是公路经营企业的无形资产[J].交通财会,2003(5):13 -16.

[6]马贤明,郑朝晖.用益物权会计初探:以路桥收费权为例[J].会计研究,2004(7):35-38.