“国债+回购”无风险理财新选择——国债现券与回购利差套利方法的实用性研究

2010-03-22■张超

■张 超

引言

国际金融危机的阴霾在2009年逐渐消散,在各国联手采取一系列刺激经济复苏的举措之后,危局挽于将倾之边缘,全球经济初现企稳回暖之势。回想2008年那场席卷全球的金融海啸,从美利坚到欧罗巴,到处秋风瑟瑟,满目疮痍,遍野哀嚎之声不绝于耳。但矫枉而过正,在一系列降息、减税、增加政府投资以及扩大信贷规模等措施之后,流动性大量过剩造成的资产泡沫接踵而来,通货膨胀的阴影逐渐弥漫,局部经济过热的担忧甚嚣尘上。

以中国为例,2008年的多次降息以及降低银行存款准备金率,2009年的四万亿投资和全年9.59万亿元的信贷投放,使得中国依旧保持了高速发展的势头,GDP年增长率分别达到9%和8.7%。

但大量流动性的集中投放,使得通货膨胀压力显现得尤为突出。目前一年期定期存款利率为2.25%,而2009年CPI指数为5.2%,实际利率水平为-2.95%。对于普通老百姓而言,储蓄非但不能实现任何实际收益,反而要承担一定的亏损。

依据 “现金为王”理论,如何合理运用宝贵的现金资源,在保证安全的前提下,运用合理的工具最大限度的实现现金的保值增值,是每一位投资者都不得不要考虑的现实问题。

“国债+回购”可实现无风险套利

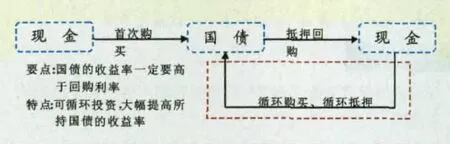

国债回购是一个普通投资者并不很了解的投资品种,其有类似于国债风险低、收益稳定、流动性高的特点。经过多年的观察发现,在国债现券和回购之间长期存在着大约2%~3%的利差,有时甚至高达4%以上,进一步还发现它们之间时常呈现一定的规律性。这种利差的存在为 “国债+回购”这种无风险套利操作提供了可能。时至今日,“国债+回购”的操作方法早已被各金融机构广泛运用,以丰富其投资组合和进行风险管理,进而提高资金的使用效率。

利用国债现券与国债回购之间的利差进行无风险套利,既规避了金融风险,又充分利用了资金的使用价值,其收益远高于同期银行存款利率。在目前理财手段并不丰富的背景下,非常值得向普通投资者推荐。

(一)定义解释

国债是由政府发行的债券。与其它类型债券相比较,国债的发行主体是国家,具有极高的信用度,风险较低,被誉为 “金边债券”。本文所称国债现券是指由财政部发行的可上市交易的记账式国债。

国债回购是国债现券交易的衍生品种,是一种以国债现券为抵押品拆借资金的信用行为。在交易中买卖双方按照约定的年利率和期限,达成资金拆借协议,融资方 (买方)以相应的国债库存作足额抵押,获取一段时间内的资金使用权;融券方 (卖方)则在此时间内暂时放弃资金的使用权,从而获得相应期限的国债抵押权,并于到期日收回本金及相应利息。以国债现券做抵押融入资金的行为称为正回购。

所谓 “国债+回购”,就是利用国债现券与国债回购之间的利差,对其采取同步组合交易,赚取国债现券和国债回购之间的利差收益。通常情况下,有以下两种操作方式可选择:

1.国债现券收益率高于国债回购利率时,可用现金购买国债现券,然后用国债现券做抵押进行正回购融资,再用所融资金再次购买国债现券,赚取国债现券与回购之间的利差。该方法的特点在于能够多次循环滚动操作,这样赚取的收益会非常丰厚。该方法可以被称作 “国债套做投资”。

2.短期回购利率高于长期回购利率时,可用现金购买国债现券,然后以国债现券抵押长期正回购实现融资,再以现金卖出短期逆回购,赚取长、短期回购之间的利差。该方法可以被称作 “回购套做投资”。

(二)利差存在的理论依据

国债现券的收益率和国债回购的利率都作为市场化利率,从理论上来说,都在一定程度上反映了市场对利率水平的认识,体现了市场中资金的供求状况。国债现券的收益率反应的是长期资金成本,国债回购则体现的是短期资金成本,由于长短期资金供求状况的差异,它们之间存在着一定的利差有其合理性。

以下两点进一步解释了存在这种利差的原因:第一,国债市场的不完善。目前我国的国债市场存在着发行规模偏小、发行期限不合理、筹资成本过高、中间环节的差价利润过大等一系列问题,从而使国债二级市场的收益率偏高,并没有反映出市场的真实资金供求关系,也没有起到基准利率的作用;第二,国债回购市场的不稳定。中国的国债回购市场利率与股票市场的走势关系密切,每当遇到有新股发行或行情火暴时,其市场的波动很大,这主要在一些短期品种上 (如GC001、GC003、GC007)表现得最为明显。而长期品种 (如GC091、GC182)又因为成交不活跃,交易量小,同样也不具备市场代表性。

正是因为以上两点原因,使得国债现券与国债回购之间的利差长期存在,为投资者提供了赚取无风险利差收益的好机会。

操作的可行性分析

(一)适用范围

原则上说, “国债+回购”的方法适用于任何类型的机构和个人。由于他们的性质及目的不同,其操作思路稍有区别。

1.短期融资需求。国债回购相对于银行抵押贷款,具有利率低、手续简便、期限灵活等优势,是金融机构短期融资的首选工具。由于金融机构往往都会持有一定数额的国债库存,在日常的业务运作中经常会出现现金头寸的短缺,因此用库存的国债进行正回购做短期融资是比较常用的办法。只要正回购的利率低于国债的收益率,虽然付出了一定的融资成本,但仍能保证大部分的国债收益,更重要的是同时解决了短期融资的问题。

2.投资理财需求。对于普通的投资理财需求,国债是比较稳健的理财工具,但是如果能再利用国债现券收益率高于国债回购利率 (“国债套做”),或者短期回购利率高于长期回购利率 (“回购套做”)的利差进行二次操作,往往能够获得比单独持有国债更高的收益。

(二)品种选择

在实际操作中,此类套利方法的关键是寻找收益率最高的国债现券和利率最低的国债回购品种,这样才能使利润最大化。为了能使此种方法在实际中更具可操作性,结合中国经济发展和证券市场的现状,作出以下推论:

1.交易所的选择

由于目前上海证券交易所和深圳证券交易所的分割现状,使得投资者不能跨交易所交易,因此确定选择哪家交易所进行交易是首要的任务。现在上海证券交易所的现券及回购交易的活跃程度和交易量要远远大于深圳证券交易所,考虑到交易的流动性选择上海证券交易所进行操作是比较合适的。

2.利率走势判断

在2008年央行连续的降息之后,流动性过剩是目前的首要问题,因此再次下调利率的可能性已经不大。这是因为,通过降息、4万亿投资等一系列的经济刺激措施,2009年中国经济发展已呈现趋稳的态势。虽然形势依旧严峻,但是中国经济长期向好的趋势很难发生根本性的改变。在这样的背景下,必须使货币的供应量与经济增长相适应,又要求与抑制通胀不抵触,即要求货币政策必须与宏观经济的 “发展”政策目标相适应。目前,我国利率水平相对经济增长和物价指数来说,已经基本到位,利率水平大幅下调的空间已不多。相反,为保证经济的平稳发展,须对通胀压力和物价反弹保持一份谨慎。另外,由于全球经济仍处于复苏阶段,为了保持我国经济的持续增长,短期内加息的可能性也不是很大。因此在今后相当长的一段时间里,我国的利率基本会保持稳定。

3.国债现券的选择

国债的利率期限结构理论告诉我们,在经济正常增长时期,国债的收益率曲线斜率为正,即国债的到期日越长,收益率越高。那么,在预期收益率曲线在国债持有期间不发生变化的条件下,到期日越近的国债,收益率越低,价格越高。根据这一理论,就应该选择离到期日比较远的长期付息券。目前的现实情况也正好验证了这一点。以2009年12月31日的收盘价计算,010303券和010504券的到期收益率 (3.93%和3.97%)是上海证券交易所所有可交易国债中最高的。因此,假定在市场条件不变的情况下,010303券和010504券是套利操作的首选品种。当然,由于市场的波动或市场条件发生变化时,就要根据实际情况对投资策略进行调整。

4.回购品种的选择

为了能够选择出合适的国债回购品种来完成套利交易,笔者对2009年的国债回购市场做了详细的统计和分析。统计期间为2009年1月5日至2009年12月31日,总共244个交易日,价格以收盘价为准。

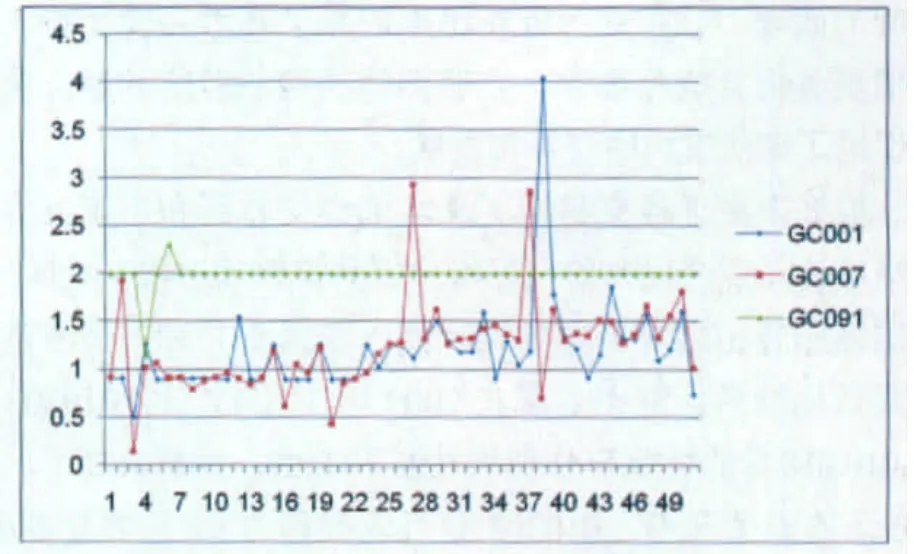

2009年回购利率走势图 (周线)

经过比对整个2009年国债回购的交易数据,发现GC001、GC007和GC091是上海证券交易所交易最为活跃的三个回购品种。统计结果显示,三个回购品种的利率随期限的增加而呈现逐步升高之势,且期限越长其利率的波动就越小。

通过观察,GC001有一个独特的特性,那就是每周四的利率是一周中最高的,除去异常的波动,通常能达到2%~4%左右,而其它品种则没有如此明显的规律性。考虑到GC091的利率基本稳定在2%左右,因此GC001的这一特性为 “回购套做”提供了盈利的套利操作空间。

上海证券交易所长期国债一览表

GC007和GC091在2009年的平均利率分别为1.23%和1.98%,都大大低于前面选择的010303券和010504券的收益率,符合 “国债套做”所要求的回购利率要低于国债现券收益率的要求。从操作的便利性和成本角度考虑,GC091要优于GC007,但是GC007的利率要比GC091低出许多,因此从增加投资收益的角度出发,选择GC007要优于GC091。

5.关于标准券折算率

标准券的折算率是指国债现券折算成国债回购业务标准券的比率。公布这一折算比率的意义在于:便于将不同国债现券折合成标准券,方便国债回购业务的开展,同时也促进了国债市场的完善和发展。

根据上海证券交易所、深圳证券交易所和中国证券登记结算公司联合发布的 《标准券折算率管理办法》的规定,中国证券登记结算公司定期计算 (或修正)有关债券适用的最新标准券折算率。截止2009年3月17日,010303券和010504券的折算率分别为0.92和0.99。其意义在于,每100元的国债现券,010303券可以折算为92元的标准券,010504券可折算为99元的标准券。

由于涉及到折算率的问题,因而投资者要根据自己的资金使用情况来综合考虑,进而确定自己的操作策略,以免使自己出现资金不足或过多的问题。

收益率推算

(一) “国债套做”的收益率

1.操作思路

“国债套做”的操作思路和手法上是先用现金购买国债现券,再以国债现券抵押正回购进行融资,然后以所融资金再次购买国债现券。进一步,在第二次购买国债现券之后,仍可以以此国债现券进行抵押正回购融资,然后第三次购买国债现券,如此往复循环,以此获取最大限度的投资收益。

这种方法只是由于投资者操作的出发点不同而稍有区别。金融机构往往本身就持有一定数额国债库存,其目的是利用国债现券与回购之间的利差,进一步提高库存国债的收益率。通常情况下,金融机构会将所持国债现券持有到期。而对于投资者则纯粹是一种理财投资,目的是利用利差获得无风险的套利收益,在操作上更具灵活性。

2.理论推算

理论上, “国债套做”的总收益率F,由国债套做收益率)和循环操作的次数n组成,其关系近似为,其中为再次购买国债现券的持有期收益率;I为正回购利率,即融资成本。只要能保证每次操作时,总收益率F将随着n的增大而增大,两者呈正相关关系。

以010504券和GC007为例,依据上海证券交易所国债回购的交易规则,T日购买的国债现券当日即可进行抵押回购,T日成交的正回购GC007所融资金将在T+1日开盘时到账,并于T+8日开盘时归还。 “国债套做”的流程大致为:

(1)T日购买010504券,再以该券为抵押正回购GC007融资,期限为7天。

(2)T+1日,用T日所融资金再次购买010504券,购买成功后即以该次所买的国债现券为抵押再次正回购GC007。

(3)T+2~T+7日,重复T+1日的操作。

(4)T+8日,用T+7日正回购GC007的资金归还T日正回购GC007到期的资金。同时,T日抵押的010504券解除抵押,并可再次进行抵押正回购GC007进行融资。

(5)T+9日对应T+1日重复T+8日的操作。

(6)以一个完整的年度作为投资周期,理论上最多能进行357(365-8)次循环操作。

以上操作可以近似的视为,在一个完整的投资年度内,每天都进行一次购买010504券和正回购GC007,并预期持有7天的操作,赚取的是持有010504券7天与GC007之间的利差,即。由于存在节假日的影响,因此总收益率的最大值为。

根据010504券的票面利率4.11%,持有010504券7天的收益率为0.079%,只要GC007的利率不高于4.11%,就大于零,该操作就有利可图。而在2009年全年,GC007的利率在接近96%的时间里都低于2%,其他时间也不过是在2%~3%之间波动,因此该操作具有一定的无风险套利空间。

在一次操作的情况下,该操作貌似获利空间有限。但我们要注意到的是,首先该利润是完全没有风险的,其次可以通过循环操作来提高获利空间。根据前述公式,虽然的利润空间十分有限,但只要充分利用循环操作,就可以利用公式中的n来放大。在使用GC007进行融资的情况下,n最大可为357,如此算来,的收益率就相当的可观了。

(二) “回购套做”的收益率

“回购套做”的操作思路是在锁定国债现券收益率的前提下,赚取长、短期回购之间的利差。此处值得注意的是,在只有一次循环操作的情况下,长期正回购只有一次操作,而短期逆回购则必须有多次操作,最终使全部短期逆回购的时间与长期正回购的时间最大限度的接近。在时间衔接不充分的前提下,不能保证长、短期回购套做之间的利差为正。

“回购套做”的总收益率F由国债现券持有期收益率和回购套做收益率)组成,其关系为,其中为短期逆回购利率,为长期正回购利率,即融资成本;为短期逆回购的操作次数。如果采取的是滚动操作,以上关系则变更为,其中为滚动操作的次数。

在能保证长、短期回购时间衔接尽量充分的前提下,只要能保证每次短期逆回购的利率加上交易成本能大于长期正回购的利率,即能保证回购套做的收益率为正,至于收益率的大小将视市场的实际利率走势为定。

仍以010504券为例,在T日购买010504券,再以该券为抵押正回购GC091融资,期限为91天,融资成功后即以该资金逆回购GC007,期限7天。在正回购GC091的91天期限里,最多可以进行13次逆回购GC007。在只有一轮操作的情况下,总收益。理论上,只要GC091的利率不高于GC007利率的十三倍,就大于零,该操作就能获利。在T+91日,归还GC091的资金,完成一轮套利操作。

进一步,在一个完整年度总共可进行4(365/91)轮套利操作。那么 “回购套做”的总收益率。

结束语

在投资理财市场,风险与收益对等,这是基本的常识。但是在某些特定的时候,会存在一些无风险的套利机会。在西方成熟的市场中,套利交易早已在证券、期货市场广泛存在,几乎涵盖股票、农产品、贵金属、石油以及外汇等所有的交易品种,特别是在金融衍生品中,时常能见到套利交易的身影。

套利交易是投机交易中的一种特殊方式,它利用不同时间、不同市场、不同商品之间的相对价格差,同时买入和卖出不同种类的交易合约,来获取利润。套利交易的意义在于,一方面为投资者提供了风险对冲的机会;另一方面,有助于市场合理价格水平的形成,具有价格发现的功能。

回到本文所研究的 “国债+回购”的套利模式,正是由于我国国债以及证券市场发展的不完善,才提供了这样的套利机会。若想充分利用这样的套利机会,有如下几点需要特别注意:

首先,需要对国债和回购市场有深刻的了解,特别是对利率的走势要有准确的判断。

其次,充分熟悉交易规则,时间衔接要尽量紧密。

再次,交易成本和折算率对实际收益率存在一定的影响,因此在比较利差时要考虑以上因素,以免造成不必要的亏损。

最后,尽量采用多次循环交易来提高收益率。虽然单次交易的收益率非常微薄,但是只要操作者有足够的耐心,仍能获得非常可观的收益。

总之,市场从来不缺乏机会,只要投资者具备敏锐的眼光,就能发现这样的无风险套利机会。