基于转轨经济的债务期限结构宏观影响因素研究

2010-03-08王艳辉庄燕清

王艳辉,庄燕清

(东北大学 工商管理学院,沈阳 110004)

一、研究背景

从20世纪70年代开始,在传统资本结构理论和公司治理理论的指引下,有关学者发现不同的债务期限在公司治理中的不同作用和对公司价值的不同影响,指出为了降低债务融资成本和确保管理者经营激励,公司必须对其债务期限结构安排做出合理选择。由此,产生了专门以债务期限结构为研究对象的代理成本假说、信号假说、税负假说、期限匹配假说和发行成本假说等,分别从不同的角度阐述了长短期债务的不同作用及最优债务结构的决定因素,为债务期限结构研究的深入开展提供了重要的理论依据。然而,这些理论主要是建立在国外较为发达的资本市场基础上的,并且是为其相对成熟的市场经济服务。国外学者通过对不同国别的比较考察一国的制度因素对债务期限结构的影响时发现,不同国家的经济发展水平、法律制度、信息环境、资本提供者的特征等制度因素会导致企业债务期限结构存在明显差别。我国正处于从计划经济体制向市场经济体制转轨的过程中,上市公司所处的现实环境与发达国家有很大的差别,因此,宏观环境可能是影响企业不同债务期限结构选择的重要因素。

二、理论分析与研究假说

(一)通货膨胀与债务期限结构

通货膨胀是价格持续上涨、货币不断贬值的过程,具有财富再分配效应。通货膨胀时期,企业的现金资产和部分实物资产会发生贬值,债权人的财富向债务人转移,企业使用债务融资,就可以借助于通货膨胀的财富再分配效应将通货膨胀风险转移给债权人。在通货膨胀率高、实际利率低的时期,企业进行债务融资的动机尤其强烈,而不断变动的通货膨胀率将提高借贷双方的交易成本。国外研究通货膨胀与债务融资关系的学者们认为,信贷市场的参与者们,不管是债权人还是债务人,都相信在通货膨胀时期自己能够较为准确地对通货膨胀的短期变化情况进行预测,然而对长期的变化情况则没有把握。所以,在这种情况下信贷市场的参与者们只愿意签订期限较短的债务合同。

假设1:通货膨胀率与债务期限结构负相关。

(二)国内生产总值增长率与债务期限结构

一国国内生产总值(GDP)的增长率是反映该国整体宏观经济状况的最具概括性的指标。GDP增长率的波动是企业融资需求的一个信号指标。在单个企业层面,增长率是企业所面临的投资机会集的一个替代指标(Smith and Watts,1992),而国民经济的整体运行态势又是企业发展和增长趋势的总体反映。也即当GDP增长率较高时,企业面临更多的投资机会,根据代理成本理论,拥有较多未来投资机会的企业会发行期限较短的债务以降低投资不足和过度投资等非效率投资行为引起的代理成本。从这一点上来讲,GDP增长率与债务期限结构(长期负债比总负债)应存在负相关关系,与短期债务的使用正相关。

GDP增长率的波动也在一定程度上反映经济周期性波动的情况。站在债权人的角度,不完全资本市场理论认为,信息的不对称程度和代理成本在经济繁荣期会很低,而在经济萧条期则会很高。Bernanke和Gertler (1989)指出,信息和代理成本同借款者以及担保物的净值负相关。由于担保物的价值同经济周期同步,于是信息的不对称程度在经济萧条的时候会很高,而在经济繁荣的时候会很低。这就意味着在经济萧条时,债权人面临很大的风险,而债务期限越长,风险就越大,所以,此时更倾向于选择期限较短的债权;反之,在繁荣的阶段,则更容易借出较长期的债务。因此,较高的国内生产总值的增长率又可能对企业长期债务的使用具有促进作用。

虽然经济的繁荣可以一定程度上降低借贷双方的信息不对称,减少债权人风险,从而成为推动债务期限长期化的力量,但是,借贷双方之间的代理成本不可小视。而且,考虑到我国对债权人保护的不足以及由此引发的银行对短期贷款的“偏好”。

假设2:国内生产总值增长率与债务期限结构负相关。

(三)货币供应量与债务期限结构

货币供应量也称货币存量,是指在特定时期内为社会经济服务的货币总额,是一国经济中用于交易和投资的货币总量。中央银行可以通过增加或减少货币供应量调节货币市场的信贷供给和利率,从而实现对宏观经济的干预。

货币供给量的增加,商业银行的可贷资金数量增加,引起投资支出的上升和产量的增加。在利率市场化的国家中,由于信贷市场上存在银行与企业间的委托—代理问题,货币供应量上升导致名义利率下降,企业偿债负担减小,现金流量上升,股票等非货币金融资产价格上升,使得逆向选择和道德败坏发生的可能性减小,银行风险程度降低,可能在一定程度上促进长期贷款的应用。从这一点上来看,货币供应量的增加对债务期限起着正向的推动作用,也即与债务期限正相关。

但是另一方面,货币供应量的增加,意味着企业面临更多的投资机会选择,基于代理成本理论的观点,具有更多投资机会的企业,选择更多的短期债务来减少投资不足和过度投资引发的代理成本。从这方面来讲,货币供应量的增加又会促进短期债务的使用,而与债务期限负相关。

我国特定的制度、资本市场发展的背景决定了上市公司以短期为主的债务期限结构,这种背景下,本文设想增加的货币供应仍会以与此前的存量供应相同的结构主要流向短期债务。

假设3:货币供应量与债务期限结构负相关。

(四)宏观税负与债务期限结构

经济理论认为,宏观税负是指一个国家的总体税负水平,通常用一定时期(一般为1年)各项税收收入总量与经济产出总量的比值来表示。宏观税负的变化对经济的影响表现在经济运行中,主要是通过影响居民的收入预期与企业的收益预期来影响其消费需求和投资需求。宏观税负变动影响企业收益,降低税负具有扩张效应,这是因为从根本上说,市场经济中的税收(包括价外税和价内税)都是价格的组成部分。在价格一定时,税额直接影响企业的净利润。企业作为市场中的“理性人”,必然以税后利润最大化作为其目标。因此,其经济行为必然取决于对投资回报率和盈利率的预期。降低税负可以提高企业对利润率的预期,从而增强其投资的积极性。宏观税负对企业债务期限结构选择的影响,主要就通过企业投资这一中介起作用。宏观税负提高,抑制了企业投资的积极性,根据代理成本理论,将会延长企业的债务期限,也即宏观税负与债务期限正相关。

假设4:宏观税负水平与债务期限结构正相关。

三、研究设计

(一)样本选择及描述

本文选取1999年到2005年连续7年可获得相关数据的A股市场上的公司,剔除金融类上市公司和7年间被ST、PT的上市公司。

表1显示我国上市公司的债务融资结构中,期限短的流动负债占了绝对的主导地位,而长期负债则只占到很小的比重,这表明我国上市公司偏好期限短、流动性好的流动负债。

表1 上市公司债务融资结构总体特征(%)

从表2可知,样本上市公司的短期债务融资结构中,短期借款所占的比重最大,平均为41.05 %;其次是商业信用(应付账款、应付票据和预收账款),这项指标所反映的是企业之间的往来所形成的资金占用关系。从1999年到2005年,样本公司的短期借款比重有降低的趋势,而商业信用有上升的趋势。这可能是由于银行信贷的有限性以及随着银行商业化改革的深入,银行的风险意识逐渐增强,而上市公司业绩又呈下滑趋势,故出现“惜贷”现象。企业为了筹集到企业发展所需资金而采取了用商业信用来替代银行信贷的债务融资方式。这也是在我国债务融资渠道单一的情况下企业理性选择的结果。

表2 短期债务融资结构特征(%)

从表3可知,样本公司的长期负债中长期借款占据绝对主导地位,而应付债券在长期负债中所占的比率很小。

表3 长期债务融资结构特征(%)

(二)变量定义

在检验宏观因素对债务期限结构的影响时,企业内部特征因素也需要进入模型中。参照前人的研究,本文选取公司规模、成长性、盈利水平、资产期限等反映企业内部特征的因素。

代表宏观因素的变量有以消费品价格指数(CPI)表示通货膨胀率、国内生产总值(GDP)增长率、货币供应量(Money Supply)及宏观税负(Macro-tax Burden),分别以CPI、ΔGDP、MS和MTB表示。

表4 自变量定义及预期符号

(三)模型设计及检验结果

1.企业内部特征因素与债务期限结构

模型(1)为仅考虑企业内部因素的回归模型:

(1)

表5 模型(1)线性回归结果

Model Summary

ModelRR SquareAdjusted R SquareStd. Error of the Estimate(1)0.5280.2790.2770.141 529 6

表5给出了回归方程的系数、检验结果和拟合总结。SIZE与债务期限正相关,且在0.01水平上显著,符合代理成本假说,表明规模小的公司常常比规模大的公司面临更高的交易成本和代理成本,所以,规模越大,越倾向于较长的债务期限。AM与债务期限正相关,表明较长的资产期限对应着较长的债务期限,且在0.01水平上显著,符合期限匹配假说。M/B与债务期限负相关,且在0.01水平上显著,表明具有更多成长性选择权的上市公司拥有更多的短期负债,与我们的预期一致。ROE与债务期限结构正相关,但是其对债务期限结构的影响不显著。这可从两个方面加以解释:一是从企业的角度,企业在进行长短期债务的选择决策时,盈利水平并不是其决策的关键因素;二是在我国,一直以来,企业的盈利能力本身就是一个反映企业质量的重要的信号指标,相对而言,应用债务期限传递质量信号则很间接,所以,不管是银行还是市场,都很少通过观察企业的债务期限来评价一个企业的好坏。

2.国内生产总值增长率与企业债务期限结构

将国内生产总值增长率指标引入回归模型:

(2)

表6 模型(2)线性回归结果

Model Summary

ModelRR SquareAdjusted R SquareStd. Error of the Estimate(2)0.5310.2810.2790.141 300 9

由表6可知,在回归模型中,ΔGDP与企业债务期限负相关,且检验结果在0.05水平上显著,验证了本文的研究假设,即在我国特定的制度环境中,国内生产总值越高,经济形势越好,投资机会越多,企业越偏向于较短的债务期限。这一方面在一定程度上肯定了代理成本理论中关于短期限债务抑制投资不足和过度投资等非效率投资的作用;另一方面也是因为我国企业本身就是以短期债务为主,而且这种以短期为主的债务期限结构是在特定制度环境下的产物,当面临更多的投资机会时,银行出于风险的考虑仍旧倾向于短期贷款供给。加入变量ΔGDP后,模型的拟合度有所提高,调整R2由原来的0.277增加到0.279。这一变化不是很明显,原因可能在于宏观因素与企业内部因素(不同的企业不同年度对应不同的数值)不一样,它是所有的企业在一个年度中面临着相同的外部状况。因此,外部因素在模型中的贡献受到很大的影响,以下的几个检验中也存在同样的问题。总之,通过实证检验,GDP的变化对上市公司债务期限的影响是显著的,足以证明本文的研究假设。

3.通货膨胀与企业债务期限结构

加入通货膨胀因素的回归模型如下:

(3)

表7 模型(3)线性回归结果

Model Summary

ModelRR SquareAdjusted R SquareStd. Error of the Estimate(3)0.5300.2810.2780.141 434 1

表7表明,在模型中引入通货膨胀变量后,模型的拟合度较之仅考虑企业内部因素时有所提高;以消费品价格指数表示的通货膨胀率与债务期限负相关,且在0.1水平上显著,这表明在我国的债务期限结构随着通货膨胀的发生而减少,运用短期债务能够减少债务偿还的真实价值的不确定性,支持我们的预期假设。

4.货币供应量与企业债务期限结构

加入货币供应量因素的回归模型如下:

(4)

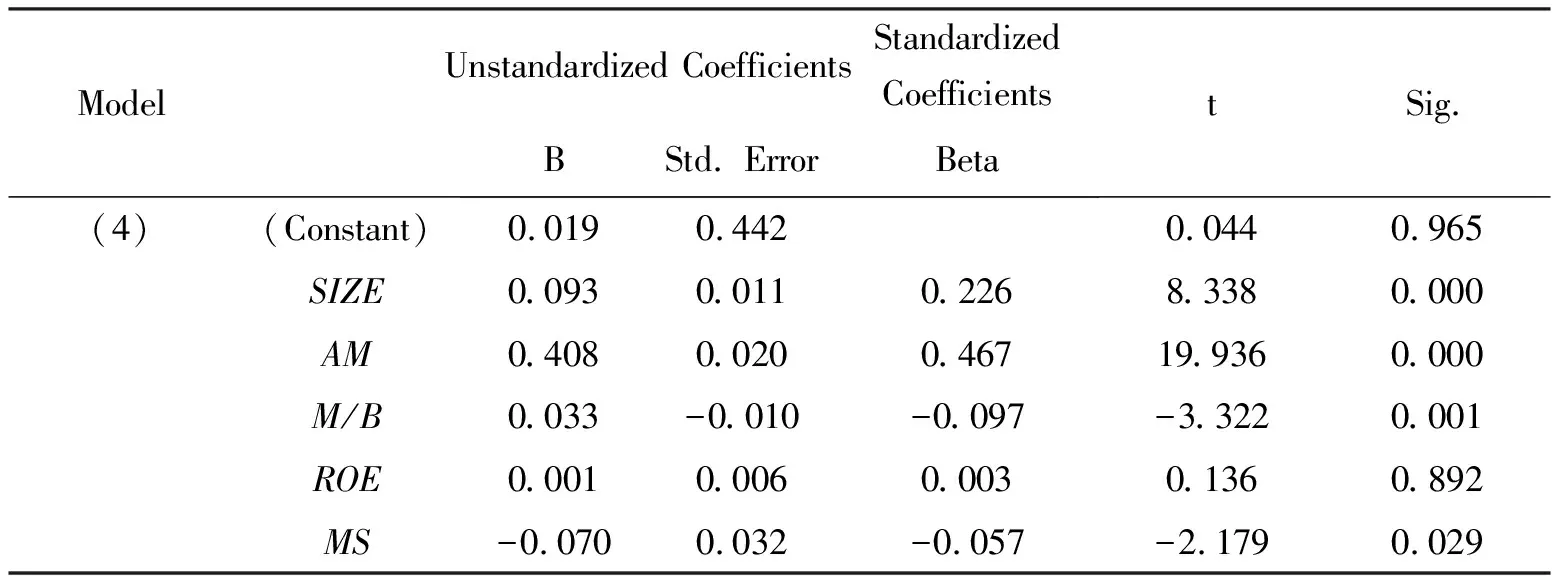

表8 模型(4)线性回归结果

Model Summary

ModelRR SquareAdjusted R SquareStd. Error of the Estimate(4)0.5310.2820.2790.141 332 9

表8表明,在模型中引入货币供应量后,模型的拟合度有所提高;货币供应量与债务期限负相关,且在0.01水平上显著,与本文的预期假设一致。也就是说虽然货币供应量对债务期限的可能影响是双向的,但是在我国特定的背景下,其负向的推动作用更为显著。

(5)宏观税负与企业债务期限结构

加入宏观税负因素后的债务期限结构模型:

(5)

表9 模型(9)线性回归结果

Model Summary

ModelRR SquareAdjusted R SquareStd. Error of the Estimate(5)0.5300.2810.2790.141 379 8

表9表明,在模型中引入宏观税负变量后,模型的拟合度较之仅考虑企业内部因素时有所提高;宏观税负水平与债务期限正相关,且在0.05水平上显著,验证了本文的研究假设,即宏观税负水平越高,抑制了企业的投资机会和投资的积极性,债务期限越长。

(四)实证结论

(1)企业规模、资产期限和公司成长性等企业内部特征因素对债务期限结构的选择具有显著影响,验证了代理成本假说和期限匹配假说;公司盈利水平对债务期限结构影响不显著。

(2)将本文选取的反映企业所处宏观经济环境的变量——国内生产总值增长率、通货膨胀率、货币供应量和宏观税负分别引入模型后,p值和拟合度的提高表明这些因素对企业债务期限结构影响显著。其中:GDP增长率与企业债务期限负相关,表示经济发展水平越高,企业面临更多的投资机会,成长性较好,能够以较多的短期债务融资降低代理成本;通货膨胀率与债务期限负相关,表明在我国债务的期限结构随着通货膨胀的发生而减少,短期债务的运用能够减少债务偿还的真实价值的不确定性;货币供应量与债务期限负相关,表明货币供应越多,企业更容易获得短期债务;宏观税负与债务期限正相关,表明宏观税负越重,企业债务期限越长。

四、结论与建议

本文选取具有代表性的宏观经济总量指标,在定性分析的基础上,应用线性回归的方法,将4个宏观经济指标分别引入原仅考虑企业内部特征的模型中,分别检验它们与企业债务期限结构之间的关系。本文的研究结论表明:

(1)我国上市公司从1999年至2005年间,短期负债一直占据债务融资结构的主导地位,其中,又以短期借款份额最重(从长期债务的来源看也主要是长期借款),说明我国以短期为主的债务期限结构主要源于企业债券市场的不发达。

(2)在转轨经济体制下,金融市场环境、制度环境等与融资相关的制度因素导致我国上市公司的债务期限偏短。法律体系的不健全,对债权人的保护不足,促使债权人更多地注重于债务偿还的事前保障机制,倾向于采取缩短债务期限的做法,以降低风险;再加上股票市场对企业债券市场的替代作用,从而最终造成我国上市公司整体长期债务水平偏低的结果。

(3)通货膨胀率、国内生产总值增长率、货币供应量均与企业债务期限呈负相关关系,而且影响显著;而宏观税负水平与企业债务期限正相关,显著性也较强。综合来看,除资产期限、企业规模和公司成长性等内部因素以外,企业外部经济环境对其债务期限结构也有显著的影响。

针对以上提到的问题,提出以下政策性建议:

(1)改变企业债务融资主要依靠银行贷款的单一来源,开辟新的债务融资渠道。

(2)促进债券市场的发展,鼓励企业发行中长期债券。偏重短期债务必然导致较高的融资成本;而发债成本相对较低的中长期债券融资,可以减轻短期债务到期形成的偿债压力对生产经营产生的不良影响,发挥企业债券的治理作用。

(3)加快对相关法律制度的建设,提高对投资者权益的保护程度,以发挥价格机制对资源配置的引导作用。

[参考文献]

[1] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J]. American Economic Review, 1986, 76: 323-339.

[2] Diamond D W. Debt Maturity Structure and Liquidity Risk [J]. Quarterly Journal of Economics, 1991, 106: 709-737.

[3] La Porta R, Lopez-de-Silanes F, Shleifer A, Vishny R. Legal Determinants of External Finance[J]. Journal of Finance, 1997, 52:1131-1150.

[4] 陈耿,周军. 企业债务融资结构研究——一个基于代理成本的理论分析[J].财经研究,2004(2):58-65.

[5] 肖作平. 对我国上市公司债务期限结构影响因素的分析[J].经济科学,2005(3):80-89.

[6] 孙 铮,刘凤委,李增泉. 市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5):52-63.

[7] 原毅军,孙晓华. 宏观经济要素与企业资本结构的动态优化[J].经济与管理研究, 2006(3):39-42.