我国银行信贷与物价指数的实证分析

2010-03-08张学叶伍俊良

张学叶,伍俊良,周 广

(1.重庆大学 数学与统计学院,重庆 400044;2.张家港市发改委,江苏 张家港 215600)

一、引言

物价上涨、流动性过剩引起的通货膨胀对我国的经济发展带来巨大的影响,而对于物价波动的成因一直是研究的热点问题。诱发通货膨胀因素很多,而银行信贷增长过快往往成为关注的焦点。在我国货币政策操作的实践中,银行信贷的地位和作用丝毫不亚于货币供应总量。一般而言,我国在每年年初会同时公布货币供应量的增长率目标和当年的新增信贷增加额的目标值。在更大的程度上,我们实际上是以实际的信贷增加额与年初央行制定的信贷目标增加额之间的偏离程度,来决定下一步的货币政策方向和制定相应的货币政策操作策略的。因此,关注信贷增长的变化对我国的货币政策而言具有重要的意义,而研究银行信贷规模与物价之间的关系也就有其必要性。本文将利用计量经济的分析方法和技术建立银行信贷与物价的计量经济模型,系统研究和探讨银行信贷规模的扰动对物价的影响程度,为货币政策决策的定量化提供科学的依据。

二、文献综述

在我国,由于银行信贷规模在经济中的重要作用,已有许多学者对银行信贷规模和物价水平关系进行了研究,但结论却并不一致。盛松成和吴培新在《中国货币政策的二元传导机制——两中介目标,两调控对象模式研究》中得出我国银行信贷是居民消费价格指数的Granger成因,信贷规模在经济金融活动中占据核心地位,信贷规模是事实上的中介目标,直接调控经济,并引导货币供应量的变化。杨丽萍、陈松林和王红在货币供应量、银行信贷与通货膨胀的动态关系研究中得出银行信贷的变化对物价由明显的正效应,并且从短期来看,银行信贷的变化较之货币供应量的变化对物价又有更快、更为明显的效果,具有更好的时效性。何问陶和邓可斌在《中国国家银行信贷、价格指数与城镇居民收入:一个实证分析》一文中,得出消费价格指数对银行信贷变动不敏感、对居民实际收入的变动较为敏感,我国货币政策的信贷传导渠道效率不高;因此认为没有必要对银行信贷的迅速增长过于紧张, 并采取过多的措施。

本文利用Eviews6.0,运用Johansen协整检验方法来检验银行信贷规模与物价之间长期关系的协整关系,在得出协整检验的结果以后,通过建立误差修正模型对存在协整关系的变量进行短期因果关系分析。最后我们将用VEC模型进行冲击响应分析,考察银行信贷规模对物价和其自身的影响。

三、银行信贷规模的变化对物价产生的影响

本文选用金融机构贷款余额CREDIT和居民消费价格指数CPI分别作为银行信贷和物价水平的代表变量。样本区间为2000年1月至2010年3月,共123个样本,数据来源于中国人民银行和国家统计局。

为了减少或消除潜在的异方差问题,我们对变量CPI和CREDIT序列分别取自然对数,即LN(CPI)和LN(CREDIT),分别用CP和CR来表示。考虑到时间序列的月度观测值常常显示出月度的循环变动,因此我们在利用以上变量进行建模之前,用Eviews 6.0中提供的X11方法进行季节调整。下面我们利用季节调整后的变量CP和CR建立两变量VAR模型。

(一)单位根检验和协整检验

由于实际应用中大多数时间序列是非平稳的,但是它们的线性组合却有可能是平稳的,而协整关系就是描述变量之间这种长期稳定的均衡关系。所以,首先要对这两个序列的单整阶数进行判断。下面我们利用ADF检验法分别对CP及CR两变量序列进行单位根检验,检验结果如表1。

表1 序列CP和CR的ADF检验结果

结果表明两序列CP和CR的ADF值均大于其相应的显著性水平分别为0.01、0.05、0.1下的临界值,表明不能拒绝存在单位根的原假设,即两序列CP和CR均为非平稳的。但是经过一阶差分后,ΔCP和ΔCR两个序列的ADF均小于其相应的显著性水平分别为0.01、0.05、0.1下的临界值,表明拒绝存在单位根的原假设,即ΔCP和ΔCR两个序列是平稳的。因此可以认为两序列服从I(1)过程,这为进一步对变量间的协整分析建立了基础。

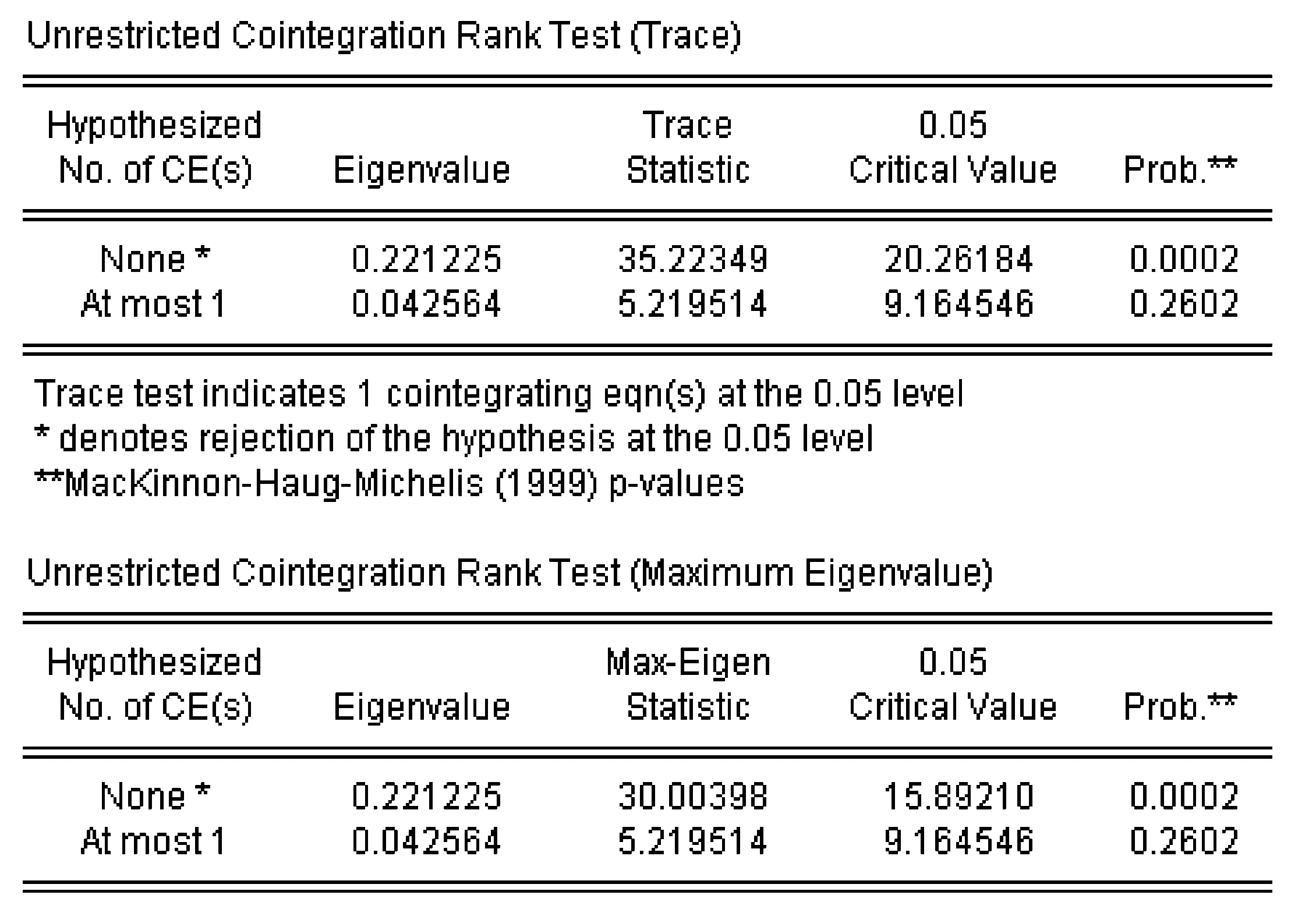

接下来,我们将对这两个变量的协整关系进行检验,分别采用Johansen检验的特征值轨迹检验和最大特征值检验两种方法对变量序列CP和CR进行协整检验。在根据AIC信息判断选择滞后阶数为2后,协整检验结果如图1所示。

图1 协整检验结果[注]图中可以看出无论是迹检验还是最大特征值检验都表明在5%的显著性水平下拒绝原假设。

迹检验和最大特征值检验结果都表明物价和银行信贷规模这两个变量存在协整关系。我们得到协整向量如下:

β′=(1.000 000,-0.117 723,-3.541 288)

则CP与CR两变量的协整方程为:

CP=0.117 723CR+3.541 288

从协整方程中可知,居民消费物价指数与银行信贷规模呈同向变动关系,银行信贷规模对物价的弹性系数为0.117 723,即表明银行信贷规模每增加1%会使得物价水平增加0.118%。从长期来看,银行信贷规模的增加会导致物价水平的上升。

(二)误差修正模型

进一步我们使用误差修正模型,检验我国信贷规模和物价水平之间动态关系。根据AIC信息判断选择滞后阶数为1后,对误差修正模型进行估计可得误差修正项为:

VEC=CPt-1-0.117 723CRt-1-3.541 288

误差修正模型为(其中D(CP)表示CP的一阶差分):

D(CP)=-0.026 512CPt-1-0.066 062CRt-i-3.796 583+0.187 401D(CPt-1)-0.030 700D(CRt-1)+0.000 565

在上面的误差修正模型中,差分项反应了短期波动的影响,从系数估计值(-0.027)来看,当短期波动偏离长期均衡时,将以(-0.027)的调整力度将非均衡状态拉回到均衡状态。

(三)脉冲响应分析

为了对物价和银行信贷规模的动态特性有一个更加清楚的了解,我们在上面VEC模型的基础上进行冲击响应分析,即计算1个单位的银行信贷规模冲击对物价和其自身的影响,得到的冲击曲线如图2所示,其中横坐标表示冲击作用的滞后期间数(单位:月度),纵坐标表示物价及信贷规模增长率的变化。

图2 冲击响应曲线

通过图2(a-b)我们可以看出,CP在受到银行信贷规模CR一个单位正向的标准差的冲击之后,开始出现负的冲击响应,到第5个月达到负向影响的最大值,之后负向效应逐渐减弱直至消失;从第16个月开始呈现正向的影响并逐渐增大。脉冲响应图说明在长期内我国信贷规模的冲击对物价水平有正向的关系。但在短期内,物价水平对信贷规模的冲击所产生的反应并不敏感,存在一定的时滞性。同时,由于物价和信贷规模间相互影响,信贷规模也在原来的水平上开始增加。在经过5个月之后,信贷规模较初始水平上升约为0.002%。

四、结束语

本文运用VAR模型,从短期和长期两方面研究了两者之间的关系。从长期来看物价水平和银行信贷规模存在正向影响关系,信贷规模的增大必会引起物价水平的上涨。但是物价水平对信贷规模的影响存在着滞后性,短期内并不能看出明显的变化。因此,我们应格外关注银行信贷对物价的影响,通过优化信贷结构,建立良好的金融生态环境,正确运用银行信贷杠杆,建立完善、有效的经济监测,预警体系,对物价涨幅趋势作出正确的预测,为宏观调控和抑制通胀提供信号。

[参考文献]

[1] 杨丽萍,陈松林,王红.货币供应量、银行信贷与通货膨胀的动态关系研究[J].管理世界,2008(6): 68-69.

[2] 高铁梅.计量经济分析方法与建模-Eviews应用及实例[M].北京:清华大学出版社,2006,249(301.

[3] 盛松成,吴培新.中国货币政策的二元传导机制——两中介目标,两调控对象模式研究[J].经济研究, 2008(10):37-51.

[4] 何问陶,邓可斌.中国国家银行信贷、价格指数于城镇居民收入:一个实证分析[J].暨南大学学报(人文科学与社会科学版),2004(6):43-48.

[5] 刘斌.我国货币供应量与产出、物价间相互关系的实证研究[J].金融研究,2002(7): 10-17.

[6] DAVIDSON, RUSSELL, MACKINNON JAMES G. Estimation and Inference in Econometrics[M]. Oxford: Oxford University Press, 1993: 715-730.