基于Granger检验的上海A股量价关系动态分析

2010-03-05高辉

高辉

(成都理工大学 商学院,四川 成都 610059)

一、前言

股票价格与成交量作为是股票市场的两个最为根本的变量,是市场行为最基本的表现,因此掌握股价与成交量之间的关系是理解市场变化的关键。

在实际的交易中,量价关系一直是我们判断市场未来很重要的指标。量价关系的建立主要是根据股票价格反映信息的理念,成交量是市场交易者对信息的一个体现。其实股票交易市场是一个人们对未来交换看法的地方,如果对未来的分歧大,成交量就大,分歧小成交量就小。因此,在股票投资技术分析中量价是投资非常关注和重视的。

国外学者虽然在量价关系方面的研究取得了很多有价值的研究成果,但其分析研究的对象主要都是外国股票市场。Campbell等(1993)认为成交量大,股票价格朝相反方向发展的概率偏大,相反,成交量小股票交易价格容易得到维持。Hiemstra和Jones(1994)运用线性和非线性格兰杰因果检验对交易量变化率和股市收益率之间的动态关系分析。Wang(1994)主要考虑信息不对称研究了价量之间的动态关系,认为交易量可以为股票的未来价格的变动提供信息。Chen等(2001)对认为股价和交易量的绝对变动量之间存在正相关关系,在有些市场上是股价变动先于交易量变动,而另一些市场则得出相反的结论。Lee和Rui(2002)也是利用格兰杰因果检验方法分析了美日英三国交易量和股价关系,结论是交易量并不是股价变动的格兰杰原因,但在美国的股票市场上的结果是交易量对英日市场有先导作用。

在国内,对中国股票市场的股票价格与交易量的相关研究也出现了一些较好的研究成果。在方法和数据选择各有不同,因此研究结论也存在差异。周哲芳和李子奈(2002)对深圳和上海综合股价指数的分析表明,股票收益率的波动性和交易量的变化具有显著的正相关关系。张永东和何荣天(2002)对深圳成分指数的波动性和成交量的相互关系研究表明,利用成交量数据能显著增强深圳股票市场的解释能力。陈怡玲、宋蓬明(2006)对我国股市的价格变动和成交量的关系进行了实证性的研究,发现中国股市不存在对称的成交量与价格变动关系。张小明、杨建萍(2008)从金融市场微观结构理论出发,引用混合分布假说(MDH)来对中国股市的量价关系建立模型,采用马尔可夫链蒙特卡罗模拟方法(MCMC),揭示了交易量和价格波动的动态联动性特征,交易量与价格波动都有潜在的直接因素——信息流过程共同作用。

因此,本文主要是通过沪市指数数据来论证股票价格和交易量之间的动态关系,全面考察我国股市中价量之间的相关性,证明中国股票市场中确实存在可以把握的量价规律,并能为实际投资提供可作参考的建议。

二、综合指数和成交量序列的基本统计分析

(一)样本选择与数据来源

考虑到在1996年之前,股票市场政策的不稳定性。因此在选择数据样本上是以1996年12月16日开始。沪深两市10%涨跌幅度设计对股市的影响是比较大的,特别是在我们分析中的量价关系上。因此我们以此为分界点,将检验的样本期直接定为从1996年12月16日到2008年12月31日。

本文所用数据是上海证券交易所的上证综合指数以及与其相对应的成交量累计数据,数据的跨度为1996年12月16日到2008年12月31日,共2 911个样本。数据来源于“大智慧证券信息平台v5.80”。本文实证分析是基于Eviews5.0软件完成的。

选择上证综合指数的原因:(1)上海股票市场和深圳股票市场处于相同的社会经济环境下,市场交易制度、信息披露以及投资者结构都有高度趋同性,这一点国内学者已经有详尽的论证;(2)上证综合指数是市值加权综合指数,具有较好的代表性。因此本论文将集中于对上海股票市场价量关系的研究以此来探讨我国股票市场的价量关系问题。

(二)综合指数和成交量序列的统计特征

股票每日收盘价格的对数变化在这里我们把它看成是收益率,因此,在后文中的分析都是指收益率和成交量之间的关系。本文所采用的上证综合指数日波动(%)的计算采用对数收盘指数之差,计算公式为:

其中Pt为第t天的收盘指数,我们所采用的分析数据是上证综合指数的日成交量数据。考虑到成交量自身变化的影响,为了消除其影响,在样本区间,成交量的变化可能会使价格波动和成交量的关系变得不稳定,所以,我们对原始成交量进行对数处理。表1、图1分别为原始成交量(对数)序列的统计性描述和折线图。

表1 原始成交量(对数)序列的统计性描述

从原始成交量(对数)的数据来看,对数后的成交量明显有随着时间推移而逐渐向上的变化,这就是说成交量具有时间趋势。而在对其进行Granger因果检验,是不能含有单位根以及时间趋势的,因此,要对具有固定时间趋势的成交量序列进行时间趋势的剔除。在以前的研究分析中,Gallant,Rossi和Tauchen(1992)认为成交量序列既含有线性趋势又含有非线性趋势,Chen(2001)在对成交量的时间趋势进行剔除后也都采用Gallant的假定,他用含有二次时间趋势模型对成交量序列进行了回归。本文中也是沿用Chen的办法,假定我国上海A股的成交量同时含有线性趋势和非线性趋势,对成交量作如下回归:

其中Vt为原始成交量(对数)序列(单位:百万股),把t看为线性时间趋势,t2认为非线性时间趋势。对(1)进行最小二乘法(OLS)回归后,残差估计值已经是剔除了时间趋势后的成交量序列,把它称为“去势成交量”,记作V′t。

根据方程(1)对原始成交量(对数)进行OLS回归,由检验结果可知,@TREND(1)对应的系数非常小,趋近于0,其T统计量的p值高达0.9955,说明原方程(1)关于原始交易量(对数)中包含着显著的线性时间趋势的设定不合理,所以需要修改原方程为:

根据方程(2)对原始成交量(对数)进行OLS回归,得到以下方程:

通过回归模型,可以看出回归系数都显著不为零,模型的拟合优度R2比较高,这说明通过对数后的原始交易量中包含着显著的非线性时间趋势。根据上述定义,“去势交易量”为方程(2)的拟合残差,即:

去势成交量序列的统计性描述见表2、图2:本文以下简称去势成交量为成交量。

表2 去势成交量序列的统计性描述

(三)综合指数和交易量序列的平稳性检验

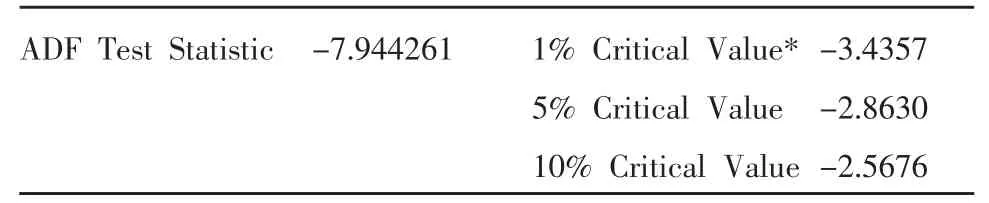

由于Granger因果关系检验要求时间序列是平稳的,所以需要对综合指数序列和交易量序列的平稳性进行检验。在平稳性检验方法中主要有自相关检验、单位根检验以及非参数检验。而单位根检验法是目前现代时间序列分析中检验平稳性较为有效方法,因此在本文中采用的是近年来在实证金融分析中被广泛采用单位根检验的ADF(augmented Dickey-Fuller Test)来检验综合指数序列和成交量序列的平稳性。具体检验结果如表3、表4所示:

表3 综合指数序列的ADF检验

结果表明,综合指数序列在1%的显著性水平下,ADF检验T统计量的值均小于MacKinnon临界值,所以,拒绝原假设接受备择假设,说明综合指数序列不存在单位根,序列是平稳的。

表4 成交量序列的ADF检验

从检验结果可看出,成交量序列在1%的显著性水平下,ADF检验T统计量的值均小于MacKinnon临界值,因此,拒绝原假设接受备择假设,说明成交量序列也不存在单位根,序列是平稳的。

三、成交量与股票价格因果关系的实证分析

Granger因果性是计量经济学文献中用途最广泛的概念,它检验的是变量在时间上的因果关系:领先、滞后还是同时发生。本文将要讨论的价格变动是超前还是落后于成交量的变动,又或者两者同时变动,Granger因果检验正好可以解决上述问题。

交易量是否包含预测价格变动方向的信息,本文使用线性Granger因果检验模型来研究。Granger模型适合研究变量之间的动态关系,而不施加任何约束条件。

其中,Vt为日对数交易量,Rt为日收益。利用上述模型可以研究交易量和收益序列,线性Granger因果关系。如果γi联合等于0的零假设被拒绝,可以推断交易量是引起收益变化的Granger原因。如果ηi联合等于0的零假设被拒绝,则可以推断出收益是引起交易量变化的Granger原因。如果所有的零假设都被拒绝,则交易量和收益间存在双向的Granger因果关系或称反馈关系。

由于上述已实证检验了成交量、综合指数日波动序列均是平稳序列,所以可以直接检验它们之间的Granger因果关系,考察5%显著性水平下F统计量的显著程度。选取滞后阶数为6,对模型进行回归。详见表5。

表5 成交量和综合指数日波动序列Granger检验结果

在滞后1到6期中,在5%的显著性水平下有5个认为成交量不是引起收益的原因,有4个拒绝收益不是引起成交量的原因,大致认为收益是引起成交量变化的原因。

出现比较显著的价量关系的原因是:第一,成交量属于流量概念。成交量呈现的是一种连续的流量状态,股票价格的形成也是不断变化的。换句话说,当前时刻的成交量所反映的是已经到在下一时刻的均衡综合指数中反映出来的信息,恰恰是股票价格的变化又会给了成交量一个反馈作用。第二,信息的不对称性。股市存在着信息不对称,滞后期的成交量和股票价格数据中所留有大量的信息,它对于当期的成交量和股价有一定的解释作用。因此,过去的股价所包含的信息对未来股票价格波动存在一定的影响。

四、结论

通过上面实证我们发现,综合指数和成交量序列都为平稳序列,当显著性水平为1%时,综合指数序列和成交量序列存在双向Granger因果关系,这与股市交易中的技术分析方法一致。对于中国股票交易市场来说,交易量传递股票价格变动幅度的信息,同时从某种程度上说,成交量还传递着价格未来变动方向的信息。因此在股票价格和成交量之间包含了对预测对方极其有用的信息,总的看来,股票价格对成交量有更大的解释能力,即“量随价涨”。在股市中,成交价和成交量是市场行为最基本的表现。过去和现在的成交价、成交量包含了过去和现在的市场行为。在股票市场的交易中,随着时间的变化买卖双方会根据自己对市场的判断,使得交易量和价格不断地发生变化,一般来说买卖双方对价格的认同程度是通过成交量的大小得以确定,认同程度小、分歧大、成交量大;认同程度大、分歧小、成交量小。双方的这种行为反映在价、量上呈现一种趋势规律:价升量增、价跌量减。

因此,要使证券市场繁荣发展需要相对应的很大的成交量支撑,繁荣的市场是需要基本的配合,最为重要的是提高上市公司的盈利能力。同时,监管机构应加大对上市公司信息披露的监督管理,这样,不仅维护了投资者和公众权益,又促进了上市公司和证券市场的健康发展。

[1]Campbell,J.Y.;S.J.Grossman;and J.Wang.Trading volume and serial correlation in stock returns[J].Quarterly Journal of Economics,1993,108:905-939.

[2]Hiemstra C,Jones J.D.;Testing for linear and nonlinear granger causality in the stock price volume relation[J].Journal of Finance,1994,(49):1639-1664.

[3]Wang,J.A model of competitive stock trading volume[J].Journal of Political Economy,1994,102:127-168.

[4]Chen gong-meng.The dynamic relation between stock returns,trading volume,and volatility[J].The Financial Review,2001,38:153-174.

[5]Lee and O.Rui,Foreign Ownership Restrictions and Market Segmentation in China's Stock Markets,Journal of Financial Research,2002,24,133-55.

[6]吴冲锋,吴文峰.基于成交量进程的股价序列研究[J].系统工程理论方法应用,2001,(1).

[7]陈怡玲,宋蓬明.中国股市价格变动与成交量关系的实证研究[J].管理科学学报,2006,(3).

[8]高辉.中国上市公司控制权溢价的实证分析[J].成都理工大学学报,2008,(1).

[9]郑志姣.深市股价变动与成交量关系的实证研究[J].现代商业,2009,(3).