双酚A的国内市场分析(上)

2010-02-27钱伯章

◆钱伯章◆

双酚A的国内市场分析(上)

◆钱伯章◆

双酚A(BPA)是重要的有机化工原料,是苯酚和丙酮的重要下游产品。双酚A可用于生产多种高分子材料,如环氧树脂(ER)、聚碳酸酯(PC)、酚醛不饱和树脂、聚砜树脂、聚醚酰亚胺、改性酚醛树脂,还可用于生产PVC热稳定剂、橡胶防老剂、油漆和油墨抗氧剂以及增塑剂等。以双酚A为原料的多种聚合物材料及多种制剂在化工、轻工、电子仪表、机电、交通运输、建筑、军事、航空航天工业等现代科学技术的各个领域中得到了广泛的应用。随着科技发展,其应用领域也不断扩大。因此,双酚A产品对新型合成材料的制造、应用和发展有着重要的意义。

1 世界市场分析

1.1 产能和需求

世界双酚A的生产能力已从2000年不到280万吨/年增加到2002年超过300万吨/年,2003年达337.5万吨/年,2004年达388.3万吨/年。受主要下游产品聚碳酸酯需求快速拉动,世界双酚A生产能力2005、2006和2007年分别达到407.8万吨/年、412.8万吨/年和442万吨/年。

2007年,全球双酚A需求量达到411万t,比2006年增长近7%。亚洲双酚A市场已占全球总量的50%,其增长主要来自中国。尽管中国双酚A消费仍以环氧树脂为主,但聚碳酸酯很快会明显增长,将拉动全球双酚A产业的发展。

截至2008年7日,全球双酚A产能总计469万吨/年。其中,美国为116万吨/年,欧洲为135万吨/年,亚洲为207万吨/年,其他11万吨/年。亚洲产能接近全球总量的一半,而2008年全球新建和扩能产能46万吨/年,主要在亚洲地区。其中,无锡蓝星9万吨/年、中国三井化学12万吨/年、韩国锦湖P&B 7万吨/年、韩国LG 13万吨/年。

数据显示,全球双酚A产能进一步向亚洲集中。2008年全球双酚A产能达到488万吨/年;开工率基本与2007年相同,在88%左右。

而从消费需求角度分析同样如此:2007年、2008年全球双酚A消费量分别达到411万t、440万t。其中,美国分别为93万t、94万t,欧洲分别为116万 t、118万 t,亚洲分别为 202万 t、228万 t。美欧市场未见增长,而亚洲市场则大幅增长。

近年来,双酚A下游两大产品发展较快。其中,环氧树脂增量全部集中在中国,中国大陆生产能力已达100万t/a以上,接近全球230万t/a总量的一半。中国作为全球最大环氧树脂产销国的地位进一步凸显。聚碳酸酯新建装置也大部分集中在亚洲,未来新增的产能大部分也将在亚洲,其中中国大陆2年内约有30万~40万t/a的产能投产。

2008年,全球双酚A需求总量达440万t。其中,美国需求量与上年大致相同,与之相关的化学品需求量有所增加,下游聚碳酸酯对其需求量增长5%,达到76万t;亚洲由于新建和扩建聚碳酸酯装置,继续拉动双酚A需求增加,再加上环氧树脂需求仍可增加10%以上,亚洲将继续成为全球双酚A市场需求的驱动力。

尤其是在中国大陆市场,2008年聚碳酸酯和环氧树脂的市场需求量分别增加29%和13%,双酚A的市场需求随之增加17%,达到56万t,占全球市场需求总量的13%,占亚洲市场需求总量的25%。

据统计,2009年全球双酚A生产能力达到526万吨/年,装置仍主要集中在欧洲、北美和亚洲地区。其中,德国拜耳公司和沙特创新塑料公司是全球最大生产商。亚洲(除日本外)成为生产与消费的主要地区,国外主要双酚A生产商纷纷将竞争重点转移到亚洲。2009年全球双酚A在10万t/a以上生产企业及其产能统计见表1。

2009~2011年,市场需求持续乐观,全球的需求增长率将达到7%;亚洲尤其是中国市场,需求增长率将达到10%。

表1 2009年全球主要双酚A生产企业及产能统计万t/a

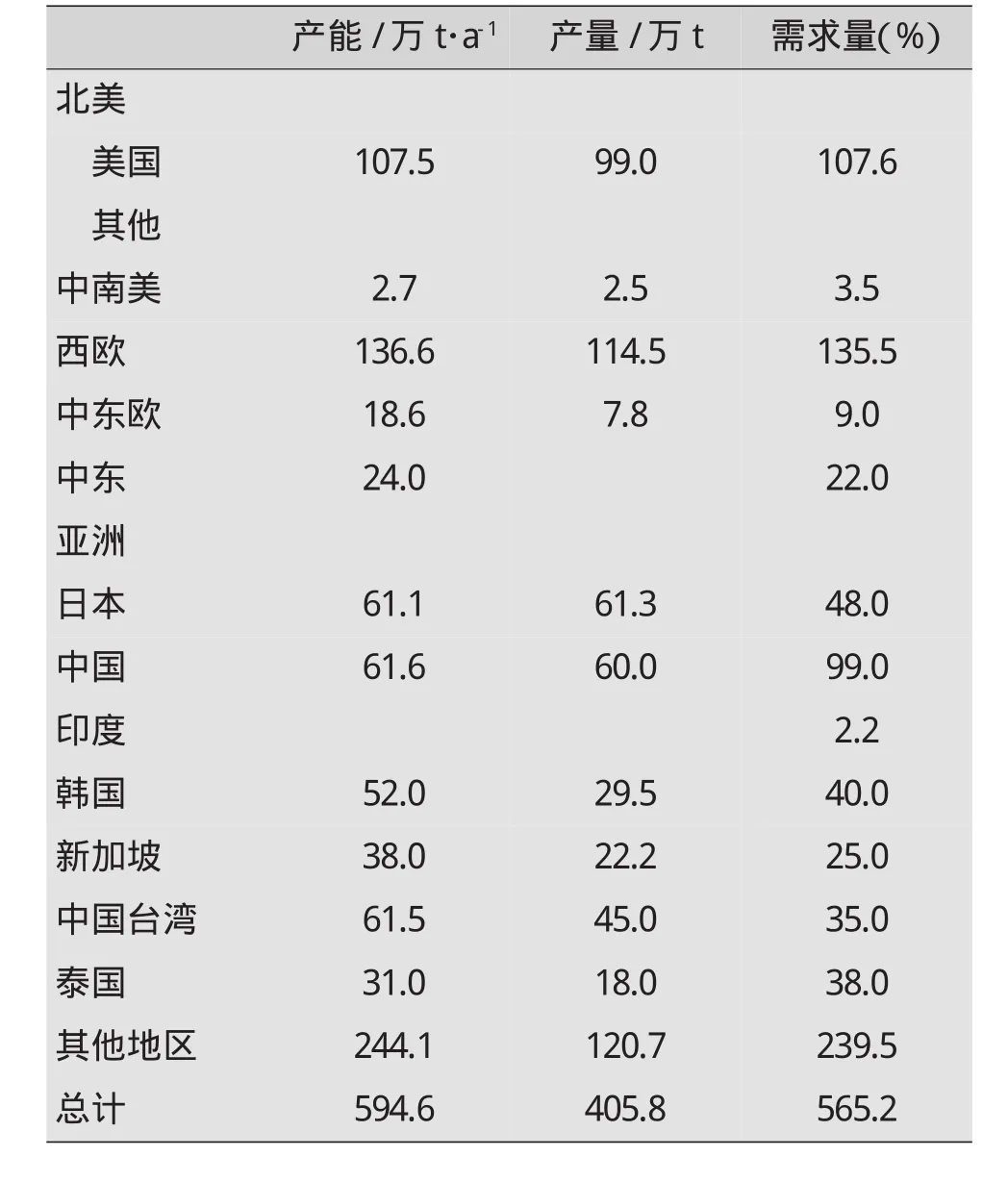

据预测,2011年全球双酚A产能将达到约560万吨/年。其中,亚洲地区增量最多,主要是为了满足聚碳酸酯快速增长的需求。其中,中国总产能将达到61.6万吨/年,美国将增至107.5万吨/年,中、东欧将增至18.6万吨/年,韩国将增至52万吨/年,泰国将增至31万吨/年。

1.2 近期主要扩能项目

在近期主要扩能项目中:

英力士苯酚公司安特卫普生产基地生产树脂级苯酚装置脱瓶颈项目自2007年9月已从50万t/a进行扩能,使该地苯酚总生产能力达到68万t/a。

三井化学公司与中石化组建各持股50%的合资企业,在漕泾建设12万t/a装置,于2007年底建成。

韩国锦湖P&B化学品公司在其丽水的双酚A装置产能翻一番,从15万t/a扩增至2008年30万t/a,该装置扩能是为满足韩国国内双酚A下游产品聚碳酸酯需求的增长。

沙特沙伯公司的子公司Saudikayan石化公司(沙伯公司占35%股份)在沙特的朱拜勒新建24万t/a双酚A装置,装置由TecnicasReunidas公司负责承建,于2009年投产。

东洋泰国公司承揽PTT苯酚公司在泰国马塔府建设15万t/a双酚A合同,进行工程、设备采购和建设(EPC)服务。该装置将采用三菱化学公司技术,于2010年第三季度建成。PTT苯酚公司被泰国能源公司持股40%、PTT化学公司持股30%、泰国芳烃公司持股30%。三菱化学公司将从该装置取得一定数量双酚A以供应给该公司在亚洲的聚碳酸酯生产。PTT苯酚公司也在马塔府采用UOP公司技术建设20万t/a苯酚装置,该装置将向双酚A装置供应原料。

中国蓝星旗下主力蓝星新材料公司依托业内龙头企业蓝星新材料无锡树脂厂,将兴建大型联合生产基地,包括20万t/a苯酚、丙酮装置,9万t/a双酚A装置,10万t/a聚碳酸酯装置。同时蓝星新材料无锡树脂厂本身也在择地建设双酚A、聚碳酸酯/环氧树脂大型生产基地。

三菱化学也与中国石化就建设聚碳酸酯和双酚A工厂进行合作,计划在燕山石化公司建设6万t/a聚碳酸酯和15万t/a双酚A装置,投资1.9亿美元,可望2012年投产。

1.3 供需预测

在近年的全球双酚A地区消费格局中,主要分为4大地区板块,即除日本外的亚洲其他地区、西欧地区、美国和日本。

双酚A主要用于生产聚碳酸酯和环氧树脂。2006年受到聚碳酸酯需求的驱动和环氧树脂市场的明显改善,使2003~2006年全球双酚A的年均消耗增长率接近了10%。在上述四个主要生产区中,聚碳酸酯是最大、增长最快的双酚A终端用户,约占双酚A总消耗量的67%。

到了2007年中期,由于原料苯酚不足以及其下游聚碳酸酯和环氧树脂需求上升,双酚A供应出现紧缺。2009~2011年,预计双酚A市场年均需求增长率约为7%~8%,到2011年全球双酚A消耗量将达到约550万t。2010年后,随着新增苯酚装置的陆续投产,双酚A供应形势将发生变化。2011年全球双酚A供需预测见表2。

从表2的预测可以看出,2011年前,双酚A消费增长最快的地区仍是中国,增长率将高达18.9%,中国双酚A消费量将接近100万t,缺口达40万t左右。增长率最低的是日本,只有0.3%,其次是美国,增速仅为2.3%。

表2 2011年全球各地区双酚A供需预测

双酚A的主要销售领域是聚碳酸酯、环氧树脂,通常这两大块约占总消费量90%以上,世界各地区消费结构有所不同,但相差不是很大。例如在欧洲地区,双酚A主要用作聚碳酸酯的原料,这一用途消耗的双酚A占总消费量的65%左右;其次用于生产环氧树脂,约占总消费量的30%;其他用途包括阻燃剂、不饱和聚酯树脂、聚丙烯酸酯、聚醚亚胺和聚砜树脂等仅占5%左右。而在北美地区,聚碳酸酯消费量占68%,环氧树脂稍低些约占24%,其他包括阻燃剂(主要是四溴化双酚A)、不饱和聚酯、聚砜、聚醚亚胺和聚芳基树脂等占8%。

与前几年相比,2011年全球双酚A的终端消费结构预计将有一些变化,其中聚碳酸酯占消费总量的比例将从67%增至71%,环氧树脂则从28%降至25%,其他应用(包括阻燃剂、不饱和聚酯树脂、聚丙烯酸酯、聚醚亚胺、聚砜树脂等)从5%降至4%,预计到2011年,聚碳酸酯年均消费增长率为7.8%,环氧树脂年均增长率4.5%,其他应用为3.7%。

(待 续)