澳大利亚铁矿工业的现状与展望

2010-01-22何金祥

何金祥

(国土资源部信息中心,北京 100812)

澳大利亚是世界最重要的铁矿石生产国之一,是我国最重要的铁矿石贸易合作伙伴。认识和了解澳大利亚铁矿业的发展现状和远景,有助于我们把握与澳大利亚在铁矿上的合作方向和全局。

澳大利亚铁采矿业,是澳大利亚矿业中第二大产业,位于煤炭之后。2009年,铁采矿业总产值达238.298亿澳元,雇用人数达7691人,采矿企业数目为19个。

1 资源储量与勘探投资

据澳大利亚地球科学局2009资料,截至2008年底,澳大利亚探明(经济证明的)铁矿储量为240亿t,占世界总储量的15.2%。

近10年,澳大利亚铁矿石探明储量增长情况如表1。由表1可见,前5年(1999~2003年),由于种种原因,澳大利亚探明铁矿储量呈下降状态。近5年(2004~2008年),由于加强了矿产勘查,澳大利亚探明铁矿储量又快速增加。

近10年,澳大利亚铁矿勘查投资情况见表2。过去10年中,澳大利亚铁矿勘查投资呈现了快速增长的态势,特别是在近5年,绝对数目逐年大增。

澳大利亚铁矿资源主要分布在西澳州,约占全澳大利亚铁矿储量的98%,其次是北方领地、南澳州、塔斯马尼亚州和新南威尔士州。西澳州的铁矿资源有约86%产在著名的皮尔巴拉(Pilbara) 地区。在澳大利亚的矿石类型中,有24%或约57亿t是磁铁矿型矿石。

2 生产

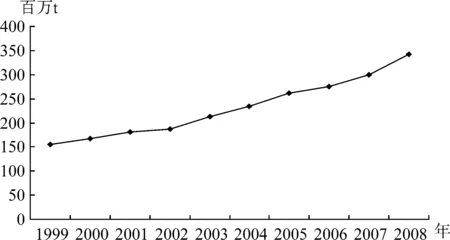

1999年,澳大利亚铁矿石及精矿产量为155百万t。到2008年,其铁矿石及精矿产量已达到342.4百万t,10年中铁矿石及精矿产量增长了121%,平均年增长率达到9.2%。近10年,澳大利亚铁矿石及精矿产量见表3。

图1反映的是近10年来澳大利亚铁矿石及精矿的生产走势。由图1可见,过去10年中,澳大利亚铁矿石产量呈现了稳步上升的态势,说明其生产与经营状况良好。

在澳大利亚的铁矿石生产中,西澳州占绝大部分,约占93%。其中,皮尔巴拉地区又是最主要的生产区,约占92%。

表1 近10年来澳大利亚探明铁矿储量(亿t)

表2 近10年澳大利亚铁矿勘查投资(百万澳元)

表3 近10年澳大利亚铁矿石及精矿产量(百万t)

图1 澳大利亚铁矿石生产走势

3 主要经营公司与主要生产矿山

截至2009年底,在澳大利亚运作的矿业公司,主要有:力拓(Rio Tinto Plc - Rio Tinto Limited)、必和必拓(BHP Billiton Limited)、哈默斯利铁矿公司、福蒂斯丘金属集团有限公司(Fortescue Metals Group Ltd)、尤尼明澳大利亚有限公司(Unimin Australia Ltd.)、霍普唐斯铁矿公司(Hope Downs Iron Ore Pty Ltd)、波特曼有限公司(Portman Ltd)等,他们构成了澳大利亚铁矿开采业的基础。

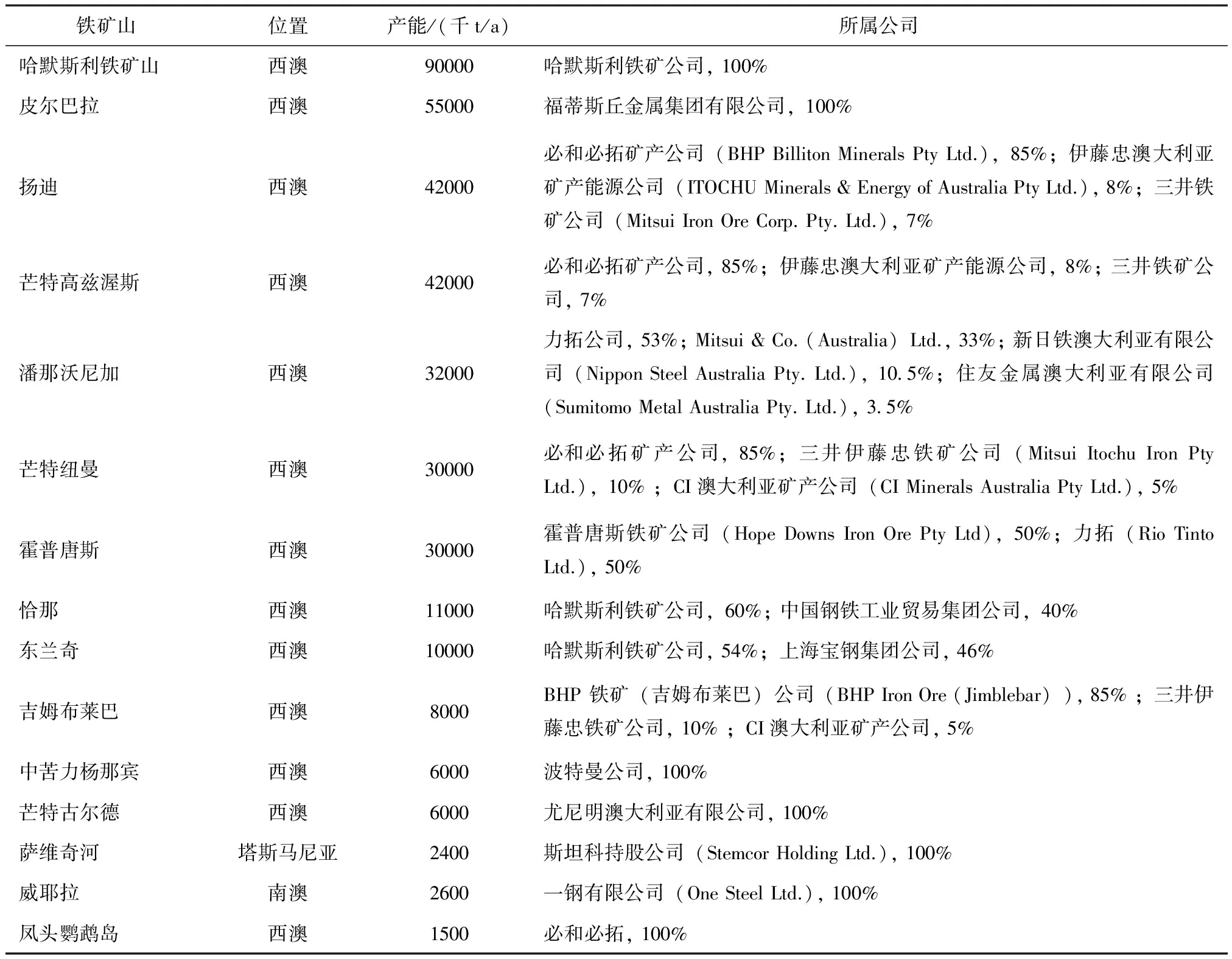

澳大利亚主要的铁矿石生产矿山有:哈默斯利(Hamersley)、皮尔巴拉(Pilbara)、扬迪(Yandi)、芒特高兹渥斯(Mount Goldsworthy)、潘那沃尼加(Pannawonica)、霍普唐斯(Hope Downs)、芒特纽曼(Mount Newman)、恰那(Channar)、东兰奇(Eastern Range)、吉姆布莱巴(Jimblebar)、中苦力杨那宾(Koolyanobbing Central)、芒特古尔德(Mount Gould)、萨维奇河(Savage River)、威耶拉(Whyalla)和凤头鹦鹉岛(Cockatoo Island)等。各主要生产矿山的产能,如表4所示。

4 消费、出口与出口市场

4.1 消费

澳大利亚每年生产的铁矿石,绝大部分用于出口,自身因钢铁生产而消费的铁矿石则十分有限。根据自1990年以来,特别是自1999年以来,其每年铁矿石生产量与出口量的大致比较,可推算出澳大利亚近10年每年的铁矿石消费量,大致在10百万~30百万t之间。

4.2 出口

近10年,澳大利亚铁矿石及精矿出口量稳步上升,从1999年的139.3百万t快步上升至2008年的309.5百万t,10年间铁矿石及精矿出口量增长了122.2%。近10年,澳大利亚铁矿石及精矿出口量如表5所示。

4.3 出口市场

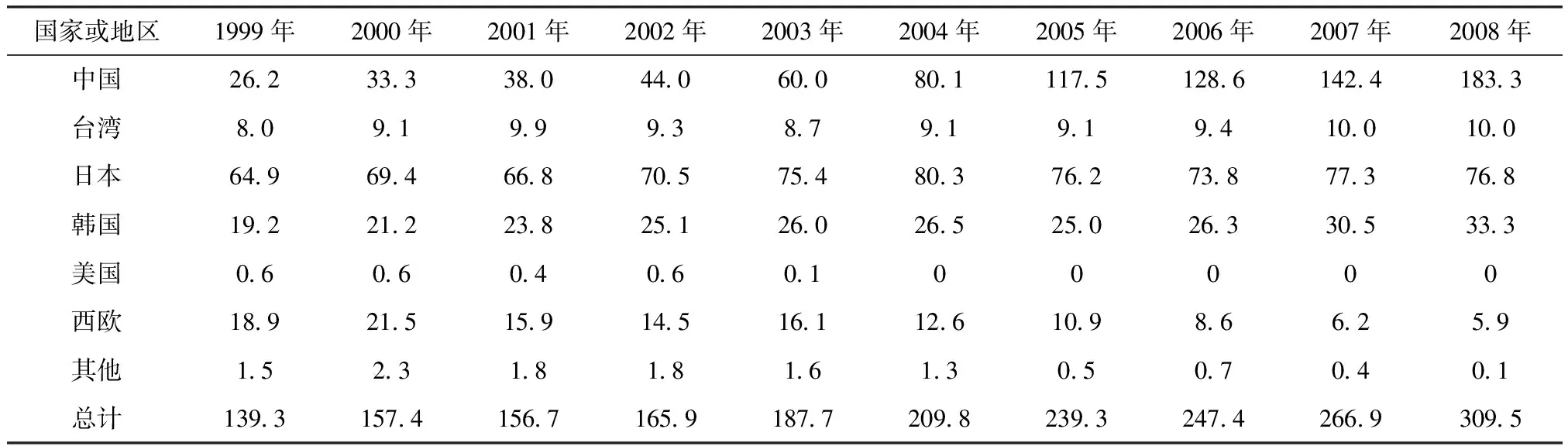

澳大利亚铁矿石产品出口市场,主要是东亚地区,包括中国、日本、韩国和中国台湾等;少部分出口到西欧市场。近10年,澳大利亚出口铁矿石流向见表6。由表6可见, 2005年前,日本是澳大利亚铁矿石的最大出口市场;2005年后,中国已取代日本,成为澳大利亚铁矿石的最大出口市场。

5 产业经济效益与产业国际竞争力

过去10年中,铁矿业是澳大利亚矿业产值与效益增长最快的行业之一。因行业利润数据难以确切获得,现以生产的铁矿石及精矿价值和出口创汇值作一简单比较。1999~2000年度,其生产的铁矿石及精矿总价值为36.05亿澳元,到2006~2007年度,其生产的铁矿石及精矿总价值已达到159.75亿澳元,见表7。8年中,其生产的铁矿石及精矿价值增加了4.4倍。又根据澳大利亚官方公布的相关数据,经初步分析,2007~2008年度和2008~2009年度,澳大利亚所生产的铁矿石及精矿价值远远大于2006~2007年度,而用工人数却没有明显增加。澳大利亚生产的铁矿石及精矿价值的大幅增加,主要是国际市场铁矿石价格不断上涨的结果。

表4 2007年澳大利亚主要铁矿山产能及所属公司

表5 近10年澳大利亚铁矿石及精矿出口量(百万t)

表6 澳大利亚铁矿石出口流向(百万t)

10年来,澳大利亚出口的铁矿石及精矿产品所创造的收入不断刷新记录。1999~2000年度,其铁矿石及精矿出口值仅为39.79亿澳元,到2008~2009年度,其铁矿石及精矿出口值已达342.34亿澳元,10年中增加了8.6倍。而其出口数量增加却不到3倍,出口创汇效益远远超出预期。近10年,澳大利亚出口铁矿石及精矿所产生的收入见表8。

表7 澳大利亚每年生产的铁矿石及精矿的价值(亿澳元)

表8 澳大利亚铁矿石及精矿出口值(亿澳元)

澳大利亚铁矿开采业的国际竞争力属上等水平。与世界其他主要铁矿生产国,包括巴西、中国、印度、俄罗斯、乌克兰、美国、南非、加拿大、瑞典、委内瑞拉、哈萨克斯坦等相比(这些国家也是澳大利亚铁矿业的主要竞争对手,笔者注),其在资源储量、铁矿品位、矿床规模、产业集中度、劳动生产率、采矿技术、劳动安全等方面均居前列。

6 展望与结语

过去10年,是澳大利亚铁矿业发展最快的10年。不仅产量逐年提升,而且产销两旺,经济效益不断提高,显示了澳大利亚铁矿业的活力和巨大潜力。这其中,中国因素也是促进澳大利亚铁矿业快速发展的重要动力。

展望未来5~10年,澳大利亚铁矿业的发展形势,仍十分看好。理由至少有四:一是世界经济危机已有走出低谷的迹象,随着日本、韩国、中国台湾和西欧经济的复苏,对铁矿原料的需求会进一步扩大。二是在未来10年,中国经济仍会快速发展,特别是前5年,大规模的城镇化建设和基础设施建设还会持续,对铁矿原料需求短期内不会明显减少。如不发生中澳两国关系的明显恶化,则中国从澳大利亚进口铁矿石的数量,不会在2008年基础上显著减少。三是澳大利亚有比较充分的铁矿资源,有良好的采矿技术和经验,有较为完善的电力、道路、港口等基础设施,可为进一步的铁矿业生产和出口提供良好保障。四是投资充裕。近5年,澳大利亚不断有新的大型铁矿投资项目,可为未来铁矿生产奠定坚实基础。2008~2009年度,受世界经济危机影响,在世界和澳大利亚非铁矿种勘探投资明显下降的情况下,澳大利亚铁矿勘探投资仍逆势上升,大幅增加,也说明业界对澳大利亚铁矿业发展前景的信心和看好。

我国钢铁工业发展所需的铁矿石原材料,有约一半需要来自进口,而澳大利亚又是中国最大的铁矿石来源国。了解澳大利亚铁矿工业的发展状况与前景,既有利于我国加强与澳大利亚的互惠合作,也有利于促进我国钢铁工业的健康与可持续发展。

[1] 何金祥,编著.澳大利亚国土资源与产业管理[M].北京:地质出版社,2009.

[2] 何金祥.近5年澳大利亚铁矿石的出口流向与中国的策略[J].国土资源情报,2009(12).

[3] ABARE. Australian Commodity Statistics 2007-2009.

[4] USGS. 2007 Minerals Yearbook-Australia.