铁矿资源开发利用分析与预测

2010-01-22魏志江

魏志江

(河北钢铁集团矿业有限公司赤城鑫鼎晨矿业开发有限责任公司,河北 赤城 075500)

1 铁矿石资源分析与预测

1.1 国内铁矿资源

截至2007年底,我国探明的保有铁矿资源产地3090处,查明资源储量613亿t。国内铁矿资源具有以下特点。

(1)矿石储量大,品位低,贫矿多。按铁矿资源储量,我国居世界第五位。但矿石含铁品位平均只有33%,贫矿石占全部矿石储量的98%。能用作炼钢用的铁矿石和炼铁用的富铁矿石的保有储量仅为全国保有储量的2%,绝大部分铁矿石须经过选矿富集后才能使用。

(2)分布相对集中。全国除天津市等个别地区外,绝大部分省(市、自治区)都或多或少地拥有铁矿储量,但又相对集中于河北、四川和辽宁三省之内,这三省铁矿石储量合计占全国总储量的48% 。全国有六个储量在10亿t以上的大矿区:鞍本矿区、冀东矿区、攀西矿区、五台-岚县矿区、白云矿区和宁芜矿区,合计占全国总储量的53% 。

(3)矿床类型多,矿石类型复杂。世界已有的铁矿类型,我国都已发现。具有工业价值的矿石类型,主要是鞍山式沉积变质型铁矿、攀枝花式岩浆钒钛磁铁矿、大冶式矽卡岩型铁矿床、梅山式火山岩型铁矿和白云鄂博热液型稀土铁矿。主要矿石类型有:①磁铁矿矿石,保有储量占全国总保有储量的55%,易选,是目前开采的主要矿石类型。②钒钛磁铁矿矿石,保有储量占全国总保有储量的14%,成分相对复杂,是目前开采的重要矿石类型之一。③“红矿”,即赤铁矿、菱铁矿、褐铁矿、镜铁矿及混合矿的统称,这类矿石一般难选,目前部分选矿问题有所突破,但总体来说,选别工艺流程复杂,精矿生产成本较高。如:庞家堡红矿石等,特别是宣化的庞家堡和烟筒山鲕状赤铁矿、赤城县陈家窑的鲕状磁铁矿,统称为宣龙式鲕状结构矿石,该种矿石的特点是难以选出高品位的铁精粉,一般在60%~63%之间,原因是:当磨细度很高的时候(大于90%),容易变成胶质状混合体,难以分离,但磨细度较低的时候(小于90%),品位又上不去,多年以来各大中专院校及研究院所对此攻关未果。

(4)多组分共(伴)生铁矿石所占比重大。多组分共(伴)生铁矿石储量约占总储量的三分之一。涉及的大中型铁矿区如攀枝花、大庙、白云鄂博、大冶、铜绿山、翠宏山、谢尔塔拉、大宝山、大顶、黄岗、温泉沟等矿区,主要共(伴)生组分有钒、钛、稀土、铌、铜、锡、钼、铅、锌、钴、金、铀、硼和硫等。

1.2 2008年国内铁矿石生产

国内钢铁工业的形势为国内铁矿石资源的开发既带来了机遇,也面临挑战。由于国内铁矿需求增长的影响,价格上涨,国内铁矿石产量自2002年以来开始回升,成品矿产量年增长速度在7%~10% 。

2008年原矿产量82401万t。国内铁矿石产量集中在华北、东北地区,两地区原矿产量合计占全国75.4% 。2008年分地区原矿产量情况见表1。

表1 2008年分地区原矿产量情况

1.3 世界铁矿资源、生产及贸易

世界铁矿石资源总体来说是丰富的,世界铁矿石可开采储量为1600亿t,资源储量3700亿t,静态可开采保证年限在150年以上。铁矿资源开发遵循先富后贫、先易后难的规律。目前世界铁矿生产一半以上的产量仍来自富矿床,主要集中于南半球。除此之外,尚有大量需选贫矿资源,据报道,仅澳大利亚就有数百亿吨以上易采易选贫矿资源有待开发,世界铁矿石开发尚有巨大潜力。造成世界范围铁矿石近几年供不应求状况的主要原因,是矿山建设滞后,不能满足国际市场急剧增长的需求,并非资源缺乏。

2008年世界铁矿石(成品矿)年产量14亿~15亿t,国际市场的铁矿贸易量8.5亿t左右。我国铁矿石数量占世界贸易总量的52% 。

根据世界主要铁矿生产国扩大产能的情况及其发展潜力预测,由于预计需求出现减弱或停滞,世界三大矿业公司部分减产。因此,预测2009及2010年世界铁矿石产量和贸易量将有所降低。

1.4 国内铁矿原料供应情况

2008年全年国内生产的成品矿与上年度相比增加约3300万t。全年进口铁矿44382万t,与上年度相比增加6076万t。由于2008年下半年特别是第四季度国内钢铁产能下滑,进口矿及国产矿出现积压库存,实际消耗量与国内生产及进口量合计之差加大。2008年国产矿和进口矿使用比例分别为45%和55% 。

按地区分析,东北地区国内铁矿自给率最高,在75%左右。华北地区铁矿产量最大,但钢铁产能也最大,国内铁矿自给率低于东北地区,在60%左右。华东地区国内铁矿自给率最低,在1.5%左右。中南地区国内铁矿自给率在25%左右,西北、西南地区国内铁矿产量最低,同时钢铁生产规模不大,国内铁矿自给率要高于全国平均水平,分别在70%、60%左右。

1.5 2009年情况及2010年预测

2009年国内铁矿查明资源储量增长,但国内铁矿石资源开发仍将提供相当比例的铁矿石原料,开发具有一定潜力,主要依据是:

(1)我国在铁矿贫矿选别技术水平已居世界前列。国内探明铁矿储量在600亿t以上,但基本是贫矿,需要经过选矿富集才能利用。经过科研部门多年的科技攻关,我国在铁矿贫矿选别技术方面已位于世界前列,铁矿选矿技术获得重大进展,国内成品铁矿质量提高,部分铁精矿品位甚至可以达到TFe 69%,品质优良。选矿技术的进步为国内贫矿资源的进一步开发利用提供了支持。

(2)技术经济条件的变化为低品位铁矿的开发利用提供了可能。虽然国内铁矿石资源开发具有一定潜力,但也面临一些问题,将制约国内铁矿资源开发的速度,主要方面是:

①国内矿山生产规模集中度低,地方小型及群采矿可控的资源有限。据近年全国统计,铁矿企业达到4000家以上,其中大型34家,中型43家,其余均为小型及群采矿。地方小型及群采矿生产量占75%,平均开采规模不足15万t。不少地方小型及群采矿可控的资源有限,资源前景不明,是影响矿山规模扩张的基础因素。②矿山资源开发环境压力增大、能源消耗多。开采矿石资源趋贫,开采难度加大,采、选作业产生的废石、尾矿数量巨大。特别是由于中小矿山的发展,规模小、分散,对地表的扰动、植被破坏的范围相对增加。矿山废石场、废弃采场、尾矿库复垦、固体废弃物综合利用工作任重道远。矿山资源开发环境压力增大,生产及环境治理成本呈现上升。贫矿的开采,特别是低品位铁矿的利用,导致能源消耗大幅增长。从企业微观角度,尽管选别低品位铁矿具有经济效益,但从宏观角度考虑,存在进一步规范治理和合理限制过低品位铁矿开采的压力。③矿石价格大幅回落,同时存在高边际成本矿山。2008年下半年开始国内铁矿需求减少,进口矿、国内矿出现滞销,供求关系迅速改变已导致价格大幅回落,如果价格价格继续呈下降趋势跌破边际成本线,高成本的中小矿山将退出市场。预计2010年铁矿产能增涨势头将会大为放缓。

2 河北省内铁矿石资源整合及开发利用情况

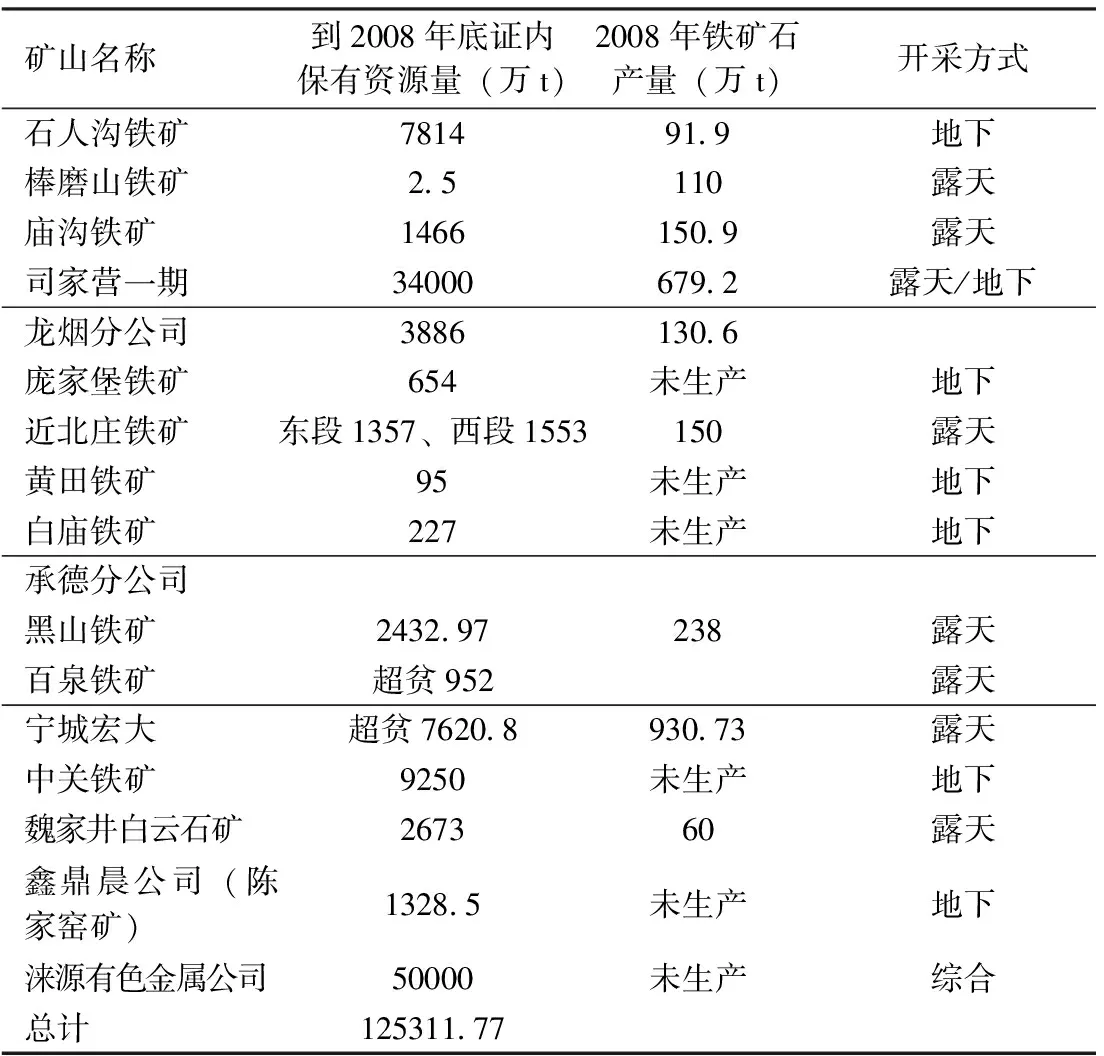

2008年9月21日,河北钢铁集团矿业有限公司挂牌成立,将河北钢铁集团下属的五个一级钢铁子公司原下属的铁矿山整合为其下属的二级子公司,一年来又陆续建立了研山、田兴、大贾庄铁矿、涞源有色金属公司等新型矿山公司。截至2008年底现有矿山保有储量产能见表2。

表2 河北钢铁集团矿业有限公司所属矿山资源保有及产能统计

3 对河北钢铁集团矿业有限公司下一步整合的建议

(1)进一步加快整合涞源有色金属矿产资源的步伐,必要时在当地建立有色金属冶炼加工基地。

(2)在承德矿区建立钒钛冶炼厂。

(3)由技术中心(矿山设计研究院)牵头,对鲕状赤铁矿和鲕状磁铁矿的选矿技术继续攻关,提高其精粉品位,以利于充分开发利用此部分资源。

(4)对省外、境外铁矿资源的整合。省外:新疆哈密地区铁矿资源量22.1亿t,克孜勒苏柯尔克孜自治州探明储量13.4亿t,远景资源储量超过70亿t,具有广阔的合作前景。境外有外蒙古(原矿品位在62%左右)等国家。

(5)正如前述,造成世界范围铁矿石近几年供不应求状况的主要原因,是矿山建设滞后,不能满足国际市场急剧增长的需求,并非资源缺乏。因此,要对已经取得采矿证的矿山加快建设步伐。

(6)对正在办理采矿证的矿山,力求政府支持加快办理进度,并求得政府支持,考虑到矿山建设周期长的特点,力争在开采证办下来之前,先行开工建设。要借2009年10月26日“全国矿产资源开发秩序整顿规范总结表扬暨进一步推进整合工作部署电视电话会议”的会议精神,推动此项工作。