我国石油和化工行业回升向好

2010-01-09□

□

2009年是石油和化工行业新世纪以来最为艰难的一年。面对金融危机的严重冲击和行业经济出现的重重困难,经过艰苦努力,行业经济终于出现了回升向好的发展局面。但金融危机的阴影仍未远去,经济回升的基础还不稳固,一些深层次的矛盾亟待解决。因此,对石化行业来说,2010年将是十分关键而且困难的一年,当然也是充满希望的一年。

行业经济回升向好态势不断巩固

回首2009年,行业经济运行基本走势是:年初大幅下降,中期企稳回升,年末高速增长,逐步回升的态势不断得到巩固。

(一)产值总体实现增长,化工行业表现突出

据统计,2009年全国石油和化工行业规模以上企业3.46万家,实现总产值6.63万亿元,同比增长0.3%,其中12月份产值增速达35.6%。

分季度看,一、二、三、四季度增速分别为-14%、-7.9%、-3.1%、27.45%,经济回升呈显著加速态势。

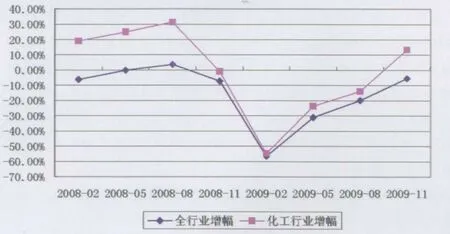

分行业看,化工行业总产值3.93万亿元,同比增长9.7%,其中化学矿采选、专用化学品制造和橡胶制品行业增长较快,分别为21.4%、16.8%和16.1%,引人注目的是特种化学品行业以9633.2亿元的总产值首次超过基础化工原料跃居化工各行业榜首,这表明化工行业的产业和产品结构正在起变化。(见图1)

(二)多数产品产量增速加快,原油产量小幅下降

从主要产品产量看,2009年8月以后,多数产品出现恢复性增长。石油和化工行业协会跟踪的62个(种)重点石化产品产量显示,全年同比增长的产品有58个(种),占93.5%。特别是成品油、化肥、基础化学原料、合成材料、轮胎等类产品增速比上年明显加快。

2009年,为应对金融危机对我国经济和成品油市场产生的冲击,中国石油、中国石化等公司有计划地调减了原油产量,因而全国原油产量下降0.4%,达1.895亿吨;全年天然气产量830亿立方米,同比增长8%;原油加工量3.75亿吨,增长7.9%;成品油产量2.28亿吨,增长9.4%;化肥产量6706万吨,增长16.3%;乙烯产量达1070万吨,增长8.3%。此外,合成树脂增长11.8%,合成纤维单体及聚合物增长10.3%,轮胎外胎增长18.1%。

(三)产品价格走势各异,市场总体趋向回暖

2009年国内石油和化工市场总体上趋向回暖,但行业走势各异:油品价格持续上行;化工市场总体缓慢回升,其中有机、合成材料市场呈明显回暖趋势,化肥、无机原料价格持续低迷。国家统计局价格指数表明,与上年相比,石油和化工行业总体价格水平降幅为13.2%。其中,石油天然气开采行业下降34%,石油加工行业下降8%,化工行业下降11%。

(四)行业利润逐步回升,纳税大幅增加

2009年,行业利润回升逐步加快,其中化工行业实现增长和炼油行业扭亏为盈是亮点之一。1~11月,石油和化工行业利润总额为4190.63亿元,同比下降5.2%;主营业务收入5.81万亿元,同比下降3.3%;亏损企业亏损额477.91亿元,同比下降77.5%。

2009年向国家纳税大幅增加,前11个月,全行业缴税4583.6亿元,同比增长52.2%,净增税金1571.8亿元。其中,炼油行业税金2684.3亿元,同比增长414.5%;化工行业税金1139.8亿元,增长12.9%;石油天然气开采行业税金主要由于原油价格大幅回落而减少,同比下降49.6%,为734.7亿元。(见图2)

(五)需求持续回升,石油对外依存度继续扩大

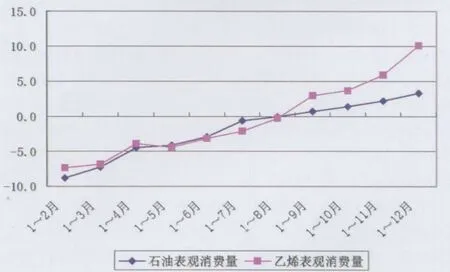

在内需扩大拉动下,2009年国内主要石化产品表观消费量持续回升。1~12月,石油表观消费量达4亿吨,同比增长3.3%,对外依存度为52.6%;乙烯表观消费量达1165.6万吨,同比增长10.1%;此外,硫酸表观消费量增长21.4%,烧碱增长13.4%,纯碱增长8.9%,甲醇增长35.9%,合成树脂增长19.2%,合成纤维聚合物增长16.6%,化肥增长14.3%,轮胎增长44.8%。(见图3)

图1 2009年全国石油和化工行业总产值增速走势 (单位:%)

图2 2008年以来石油和化工行业利润增速走势 (单位:%)

2009年国内石油、乙烯表观消费量累计增速走势 (单位:%)

(六)行业投资保持增长,总额突破万亿元

2009年,全国石油和化工行业固定资产投资首次突破万亿元大关,达1.01万亿元,同比增长12.9%。分行业看,化工行业投资增长24.3%,持续保持较快增速;油气开采行业和炼油行业投资下降,同比分别下降2.3%和9.3%。从增速上看,全行业投资呈减缓趋势。

2009年新增项目大幅增长。全行业新开工项目9447个,同比增长30%。其中炼油行业新开工项目增长最快,为40.1%,油气开采和化工行业分别为9.4%和29.2%。(见图4)

(七)对外贸易渐趋回稳,原油进口大幅攀升

2009年,石油和化工行业进出口贸易总额3270.70亿美元,同比下降23.2%,四季度贸易回升有明显加速的趋势。全年进口总额2280.63亿美元,同比下降22.6%;出口总额990.08亿元,同比下降24.6%。总体上看,2009年行业进出口贸易降幅逐步收窄,并渐趋回稳,但降幅仍显较大。全年贸易逆差为1290.55亿美元,同比下降21.1%。

2009年,原油进口继续高速增长,全年进口突破2亿吨,达2.04亿吨,同比增长13.9%,是进口最大的产品。同时,橡胶制品继续领衔出口,全年出口总额253.03亿美元,同比下降28.4%。(见图5)

当前经济运行中问题仍突出

虽然2009年行业经济回升向好的态势逐步明显,并不断得到加强,但回升的基础还不稳固,行业内部发展还很不平衡,经济运行中的问题仍比较突出。

一是部分行业产能过剩比较严重,转变发展方式任重道远。2009年,烧碱行业装置平均开工率不足70%,磷肥在70%左右,而聚氯乙烯仅约54%,甲醇装置开工率更是不足40%。特别值得关注的是,一些产能严重过剩行业的投资仍在加速,2009年磷肥、农药、橡胶制品、无机碱和涂料颜料等行业投资增长均超过了32%,大大高于行业投资平均增长水平。据国家发改委通报,目前全国在建电石项目31个、产能700万吨;甲醇项目25个、产能860万吨,这些项目全部投产后,将进一步加剧产业结构矛盾。此外,各地还规划了一批煤化工项目,据不完全统计,现在各地上报的项目中,煤制油总规模超过4000万吨,煤制烯烃总产能2000万吨,煤制天然气达到250亿立方米。这些项目总投资按照示范工程的投资测算,将超过1万亿元。

二是市场供需结构性矛盾突出,部分企业经营仍然困难。2009年,一些主要产品表观消费量虽然不断回升,但有效需求动力仍显不足,企业库存增加。截至12月末,化肥、部分石化产品、“两碱”、成品油等生产企业和销售企业库存都居高不下,部分产品价格一直在低位徘徊。但是,一些高端化工产品长期供不应求,主要依赖进口。目前,化工行业利润总体上虽然实现了增长,但赢利能力很弱,销售利润率仅为5%,多数企业仍在盈亏线上挣扎。

图4 2009年全国石油和化工行业投资增速走势 (单位:%)

图5 2009年1~12月石油和化工行业进、出口贸易额增速走势 (单位:%)

三是创新能力严重不足,制约产业竞争力。2009年,石油和化工行业新产品产值增长率只有5.5%,其中炼油行业为负增长,化工行业新产品产值也仅增长8.7%,是近些年来的最低增速。当然造成2009年新产品产值增速较低的原因有多种,但我国石化企业创新能力普遍较弱这是不争的事实。特别是农药和合成材料行业,新产品产值均为负增长,说明这两个技术含量较高、附加值较高的行业也出现产品老化和低端化问题。我国石化企业亟待提高产品的创新能力和竞争力。

四是进口冲击压力不断增加,出口严重受阻。据国家海关统计,2009年,我国有机产品进口量同比增长50.3%,其中乙烯和甲醇的进口同比分别增长35.1%和268.8%,合成树脂进口量同比增长25%。石化产品进口大增,是造成国内市场持续低迷的最重要原因之一。同时,受外需不足和贸易保护主义影响,我国石化产品出口严重受阻。我国全年无机和有机化工产品出口量分别下降10.1%和7%,合成树脂下降18.3%,化肥下降7%等。由于进口大增,出口下降,使国内石化市场竞争日趋激烈。

此外,与国外贸易摩擦也在不断加剧。2009年前11个月,我国石油和化工行业遭遇贸易摩擦案件共20起。其中,新发起的原审反倾销调查12起,反补贴案件2起,保障措施6起。与上一年相比,去年贸易摩擦有如下特点:一是案件数大幅增加;二是涉案产品多在轮胎、无机盐和精细化工领域;三是印度立案最多,占12起。如何处理好与印度的贸易关系,实现两国石化产品优势互补,应是今后关注的重要议题。

2010年行业经济继续向好

根据中央提出的“稳增长,调结构,扩内需,惠民生”的2010年总体经济工作方针,石化行业将以“转变发展方式,调整产业结构和优化布局,推动技术创新和节能减排,增强行业国际竞争力”为今年和以后相当一段时期的中心任务。2010年,对石油和化工行业来说,将是十分困难的一年,面临的问题和不确定因素还很多,形势复杂多变,但也是充满希望的一年。

行业面临的外部环境难以很快好转。2010年世界经济可能处于缓慢回升的过程,总体上仍未走出低迷态势,因此,世界经济对能源及化工产品的需求增长有限,全球石化市场总体仍将是供大于求,我国石化产品的出口阻力依然很大。与此同时,国际贸易保护主义可能继续加剧。2010年,我国石化产品仍将是贸易摩擦的重灾区,在出口方面将面临更多的反倾销或技术贸易壁垒,同时,在进口方面又面临周边国家和地区向我市场倾销,尤其是中东地区2010年石化产能将有较大增长,其甲醇、聚乙烯等产品可能对我国石化产品市场造成较大冲击。

国内石化市场需求将继续保持一定增长。2010年国内宏观政策将以连续性和稳定性为主,不会有大的调整,仍将执行积极的财政政策和较为宽松的货币政策,宏观经济将会继续保持稳定较快增长势头,因而,国内市场对能源和化工产品的需求将保持一定的增长,但增速可能会有所放缓。2010年,内需将是推动石化行业增长的主要动力。

国际原油价格可能继续保持上行态势。由于大部分石化产品以油气为原料,因而油价对石化生产企业极为重要。原油价格的变动牵动着石化行业每一根神经,但实难预测。业内多数认为2010年原油年均价可能在60~80美元/桶。这个价位对石化行业来说是相对有利的。

目前,低碳经济、节能减排、环保、新能源等正成为国家新的经济增长点,这将给行业和企业发展带来新的机遇,但同时也带来新的挑战。

综上所述,2010年石油和化工行业经济运行将继续向好的方向发展。根据行业经济运行的历史轨迹和发展趋势,初步预测石油和化工行业主要经济指标如下:产值增长15%左右,主营业务收入增长约14%,利润增长约10%;进出口贸易额增长约18%,投资增长约15%,主要产品产量增长1%~10%,石油需求量将增长4.5%左右。