股权结构与公司绩效关系文献综述——以一个内生的视角分析

2010-01-05杜沔顾亮刘振杰

杜沔,顾亮,刘振杰

(汕头大学商学院,广东汕头 515063)

股权结构与公司绩效关系文献综述

——以一个内生的视角分析

杜沔,顾亮,刘振杰

(汕头大学商学院,广东汕头 515063)

股权结构与公司绩效的理论有代理成本、信息不对称、管理者堑壕、大股东掏空与股权结构内生假设,经过实证研究,其结果存在较大的分歧,各种结果都有理论支持,越来越多的文献发现股权结构与公司绩效是内生决定的,国内关于股权结构内生性的文章刚刚开始,不管是理论机理还是实证方法都需要进一步研究。

股权结构;公司绩效;内生性;文献回顾;综述

一、引言

1932年Berle和Means[1]在他们的著作《现代公司与与私人财产》中指出由所有权的分散而改变了所有权与控制的联系,从而就破坏了公司利润最大化对资源配置的指导作用。股票所有权分散被说成股票所有者不再具有制约职业经营者的能力,这一观点受到Demsetz(1983)[2]强有力的挑战,他认为股权结构是股东们寻求股东权益最大化的内生约束。股权结构的变化与公司业绩的变化之间并不存在系统的相关性。这一观点引起了学术界的注意,越来越多的学者对所有权结构与公司绩效之间的关系进行了研究,但得出的结论却不相一致。关于股权结构与公司绩效的关系一直是困扰公司金融学术界的一大难题,股权结构是如何可以通过影响公司内部的权力配置从而对公司治理产生影响,同时公司绩效是否对股权结构产生影响这样的问题直到今天没有得出统一的结论,在我国上市公司国有股与法人股不断流通的今天,是否有必要构建一个合理的产权结构,或是公司自然会在寻求价值最大化中形成一个合理的股权结构这样的问题具有很大的现实意义。本文对20世纪30年代以来国内外股权结构与公司绩效关系的理论与实证文献作一个综述。

二、关于股权结构与公司绩效的理论综述

(一)代理成本假说

代理成本的产生源自于两权分离造成的委托人和代理人之间目标的不一致。而在股权分散的企业中,多个股东的存在更加剧了代理问题的程度,从这个意义上讲,分散的所有权不是一种很好的公司治理结构。Jensen和Meckling(1976)[3]进一步发展Berle和Means(1932)[2]的观点,提出,当公司管理者同时又是公司唯一股东时,不存在代理成本,当管理者向社会出售股份时,就产生代理行为,代理行为的收益为管理者所独占,而代理行为的成本为所有股东承担,外部股东所有者与管理者之间通过委托代理合约确定双方的权利与义务,由于合约是不完备的,管理者有可能出现机会主义行为,特别是当他们不拥有或者只拥有少量股份时,Jensen和Meckling(1976)[3]提出了内部人持股与公司价值之间存在正向关系,内部人持股增加使得内外部股东利益趋于一致,有利于公司业绩的提升的利益收敛假说。Grossman和Hart(1980)[4]认为由于存在监督成本,一般来说由于小股东存在“搭便车”的倾向。在股权分散的条件下,单个股东缺乏监督公司经营管理,由于存在监督成本在小股东是经济人的假设条件下,小股东不会实施监督,而希望从他人的监督中收益,故而分散的股权结构不利于股东对管理者实施有效的监督。Shleife和Vishny(1986)[5]指出,在小股东搭便车的情况下,大股东出于自己的利益依然有动力去监督管理层,在这种情况下外部大股东的存在对公司绩效起到了积极的作用,所以外部大股东的适度存在对公司的绩效有正的影响。从代理理论出发观点都认为股权集中可以提高公司价值。

(二)信息不对称假设

Leland和Pyle(1977)[6]从信息传递的角度分析了股权结构和公司绩效的关系。在他们的模型中他们假设,公司上市时公司内部管理人员知道公司未来的现金流,而公司的外部人员对此一无所知。在他们的观点看来,由于公司和投资者之间对公司存在信息不对称,公司内部的股权比例将向外部的投资者提供一种传递公司经营状况的真实信息。当公司的内部人持有较多的公司股权时,由此导致公司内部人投资组合中不可分散的风险就越大,所以公司的内部人只有预期企业在未来的价值高于现在的价值时才愿意多持有公司的股权,这相应带来公司股权的集中,内部人的持股数量就成为传递公司质量的一个信号。当内部人持股数量较多时,投资人将认为该公司会有很大的投资价值,反之投资人将认为公司的前景令人担忧,进而投资者只会出较低的价格购买该公司的股票。由此推出公司的股权结构和公司的价值之间存在正相关。与委托代理理论不同的是在Leland和Pyle[6]的模型中反映对公司未来价值的预测决定公司股权结构而不是公司的股权结构决定公司的价值。

(三)管理者堑壕假说

Fama和Jensen(1983)[7]认为内部人持股比例的上升会减轻管理者受到的来自外部控制权市场的威胁,当经理人持有少量股权时市场约束仍然可以迫使经理人员最大化目标,但是当经理人持有公司大量股票时,他可能获得足够多的投票权或广泛的影响力来保证他们以令人羡慕的工资水平受到公司雇用,不必努力工作就可以保住职务,故经理人持股与公司价值负相关。Jensen和Ruback(1983)[8]提出:董事基于自身职位的考虑,往往会做出一些反接管的行为,否决并购提案,阻止股权收购,董事持股比例越大,这种反接管行为成功的可能性越大,因此经理人渎职行为可得到更大的保证。Stulz(1988)[9]从收购的角度说明,内部人持股比例的上升会使敌意收购者为获得目标公司的控制权而支付的溢价提高,但由于内部人持股比例可以影响公司董事会决策从而造成收购的失败,于是管理层来自接管市场的压力会减轻,从而导致公司价值的下降。

(四)大股东掏空假设

La Porta,Morck,Shleifer和Vishny(1999)[10]从世界上最富有的27个国家的公司的股权结构进行研究说明,与Berle和Means[1]不同,上述学者认为股权结构已经从以前分散向现在的股权集中,同时他们还指出众多上市公司通过交叉持股、互为董事以及金字塔结构等方式达到对公司的终极控制。由于大股东仅从自己的利益出发,其存在侵害中小股东的利益现象,代理问题的性质由股东与管理者之间的冲突转变为大小股东的冲突。Johonson(2000)[11]提出上述通过各种途径侵害中小股东的行为为隧道策略(tunneling),由于存在掏空行为,一方面损害上市公司的长期发展,最终使公司走向衰弱,另一方面,作为理性人的中小股东会降低对这类公司的评价从而造成公司价值的下降。

(五)股权结构内生假设

Fama(1980)[12]从有效市场的角度分析了股权结构和公司绩效的关系。他认为当市场是有效时,公司的绩效会反映在股价上,外部的有效产品市场和经理人市场会促使公司内部人管理层积极努力地工作,因而公司的绩效与公司的股权结构无关。

1983年Demsetz[2]通过理论分析得出股权结构与公司价值是内生决定的,他认为企业的所有权结构是股东寻求利润最大化过程的内在结果,所以股权结构应该与公司绩效无关。从更广阔的视野考察所有权的最佳结构问题,会使伯勒与米恩斯的担心变得毫无意义,公司的股权结构是公司股东竞争性选择而达到的均衡结果是股东的自我选择,股东会根据自己的利益最大化原则选择自己的持股比例,与决定利润水平的其他因素相比,所有权的集中其实与利润的增加并无关联,因而公司的股权结构和公司的绩效之间不应存在系统的对应性关系。1985年Demsetz和Lehn[13]进一步分析所有权的集中与分散与利润的增加并无关联,他指出股东们做出的、使其企业所有权结构由集中变为分散的决策,应该是在充分了解其后果基础上的决策,这种后果即是放松对职业经营者的控制所能产生的后果。所有权的控制一放松,随之而来的是成本提高,利润降低。但是,如果股东们的选择是扩展所有权,那么作为一种补偿,换来的是资本兼并的成本降低,或者是在其他方面能促进利润的增长。如果企业只有一个所有者,则经理们投机取巧而获得的利益与成本都要由他独自承担。在这种情况下,就不可能有什么“外部性问题”干扰他在行使所有权方面所做的决策。而在所有权高度分散的情况下,多数所有者要分担的成本与其收益之间的脱节程度,要比一般情况下大得多。可以预言,这些所有者将做出相应的反应,即放弃所有权的某些职能。这种外部性所含的无效率本身,就会破坏分散的所有权结构。我们就会看到,在一个“合乎理性”的世界中,除非还有抵消这些弊病的各种利益可得,否则各种分散的所有权结构根本就没有容身之地。由于存在这些好处,实际上可以说正是价值最大化的目标在引导着使所有权结构的变化,使之变得更加分散。Demsetz和Villaonga(2001)[14]进一步对223家美国公司的样本采用联立方程2SLS进行实证检验,进一步证明股权结构与公司绩效无关,股权结构是内生性的,股权是分散还是集中是寻求公司价值最大化的市场各种力量相互影响的结果。

以上分析可见股权集中度与公司绩效关系是正相关、负相关或是没有关系都有理论支持。

三、关于股权结构与公司绩效关系的实证文章综述

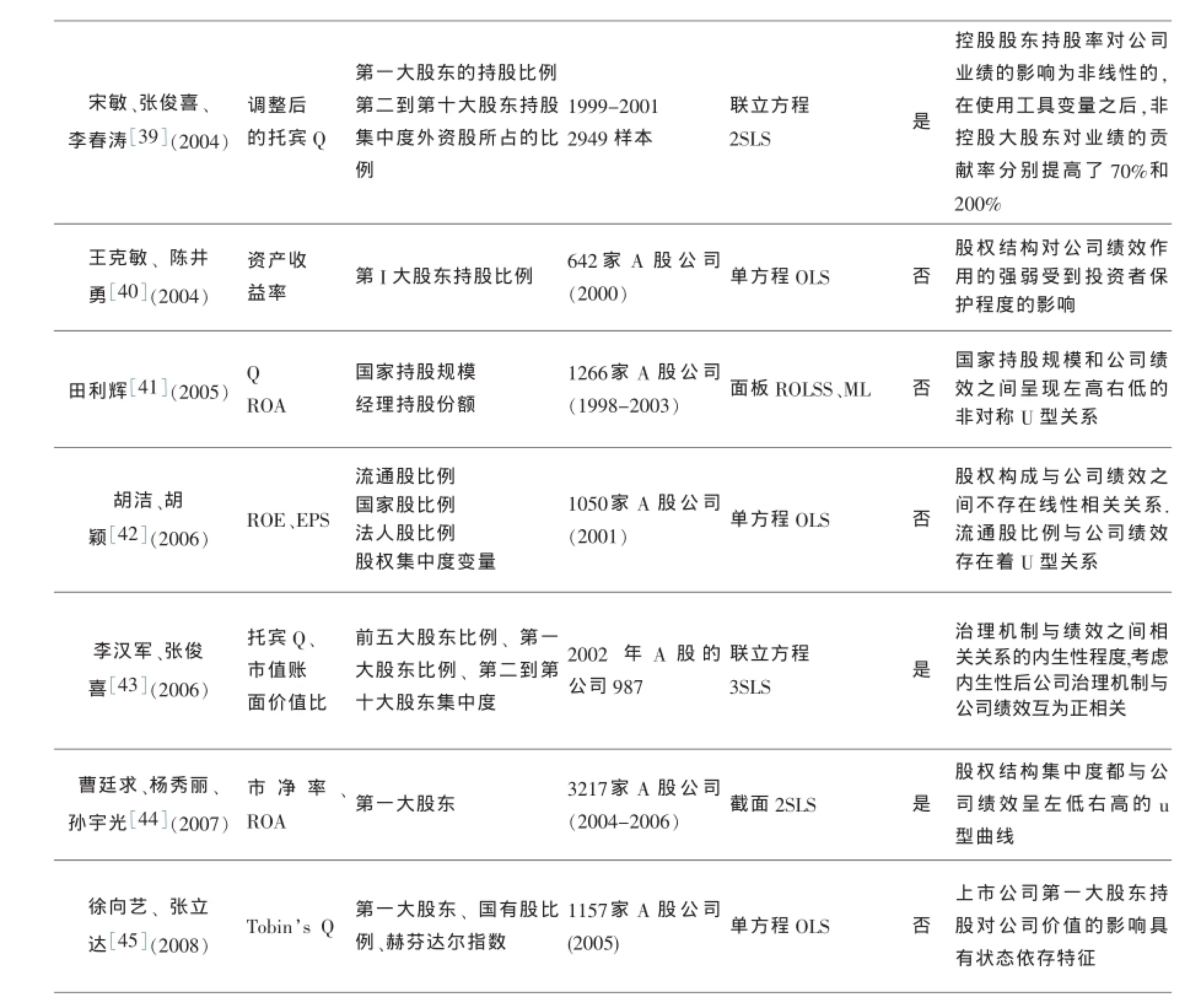

我们将国内外研究股权结构与公司绩效关系的实证文章归纳如下表所示。

表 国内外关于股权结构与公司绩效关系的实证研究

续上表:

续上表:

续上表:

从以上表中我们可以归纳出以下结论:

(一)衡量股权结构的指标

前期研究股权结构与公司绩效关系的文章大多采用Demsetz和Lehn[13](1985)的方法,将前5大股东比例用来定义股权结构,后来有一些文章跟随Morck,Shleifer,Vishny[16](1988),将管理层持股用来定义股权结构,管理层持股和股权集中度是反映公司股权结构的两个指标。Demsetz和Villaonga[14](2001)认为管理层持股和股权集中度分别代表了内部和外部两种潜在的分歧利益,其中股权集中度代表着外部股东约束管理层的能力,而管理层持股则代表着管理层忽视股东利益的能力。同时管理层持股也反映了股东对管理层的激励。

(二)实证检验方法

国外自从1985年Demsetz,Lehn[13]至1996年的实证文章主要采用单方程最小二乘法估计方法,自1996年Chung和Prutii[19]以后主要采用联立方程的二阶最小二乘法估计,2001年之前主要是研究美国上市公司样本,2001年之后研究转向欧洲、澳洲与亚洲国家上市公司。

(三)股权结构与公司绩效是内生性决定的,研究结论存在分歧

1996年以后大量的实证研究采用二阶与三阶联立方程的方法检验股权结构与公司价值关系:Chung和Prutii[19](1996),Loderer,Martin[20](1997)与Demsetz,Villaonga[14](2001)对美国公司样本进行检验,得出正相关、不相关结论;Myeong-Hyeon Cho[23](1998),Himmelberg,Hubbard和Palia[25](1999)对全球公司样本进行检验,得出股权结构不影响公司价值,但公司价值影响股权结构,在经济紧缩环境下,管理层持股与公司绩效是内生决定的结论,Perderson和Thomsen[24](1999)对欧洲公司样本进行检验,得出管理者持股比例与公司绩效正相关结论;Mak和Li[26](2001)对新加坡公司样本绩效检验,得出股权结构和董事会结构是相关的,但股权结构和董事会结构与公司价值无关的结论;Emma Welch[27](2003)对澳大利亚公司样本进行检验,得出股权比例与公司绩效无关结论;Panayotis Kapopoulos,Sophia Lazaretou[29](2007)对希腊公司样本绩效检验,得出公司绩效与股权集中度正相关结论;vera和ugedo[30](2007)对西班牙公司样本分别进行实证检验,得出大股东持股与公司价值正相关结论,反过来不成立结论;他们的研究结论表明最小二乘法检验的结果与二阶、三阶的检验结果不同,说明股权结构与公司绩效是存在内生性决定的。

(四)国内股权内生性研究刚刚开始,结论存在较大分歧

国内自2003年以前的研究主要采用最小二乘法单方程估计方法,2003年张宗益和宋增基[37]第一个采用联立方程二阶段最小二乘法估计之后,2004年宋敏、张俊喜和李春涛[38];2006李汉军和张俊喜[42];2007曹廷求、杨秀丽和孙宇光[43]分别采用二阶段、三阶段最小二乘方法,说明股权结构与公司绩效是内生决定的,但得出股权结构与公司绩效关系存在较大分歧,说明在样本选择、变量选择与方法选择存在值得商榷的问题,有待进一步研究。

从以上理论与实证文章发现股权结构与公司绩效关系存在较大分歧,各种关系都有理论支持,越来越多的实证研究发现股权结构与公司绩效是内生决定的,国内关于股权结构内生性的研究刚刚开始,不管是理论机理还是实证方法都需要进一步研究。

[1]Berle,A.andMeans,G.,TheModernCorporationand Private Property[M].New York:Macmillan,1932.

[2]Demsetz,H.The structure of ownership and the theory of the firm[J].The Journal of Law and Economics[J].1983,26:375-390.

[3]Jensen,M.andMeckling,W.,Theoryofthefirm. Managerial behavior,agency costs and capital structure[J].Journal of Financial Economics,1976(3):305-360.

[4]Grossman,S.and Hart,O.,Takeover bids,the free-rider problem,and the theory of corporation[J].Bell Journal of Economics,1980,11:42-64.

[5]Shleifer,A.andVishny,R.,Largershareholdersand corporate control[J].Journal of Political Economics,1986,94(3):461-488.

[6]Leland,H.and D.Pyle,Information asymmetries,financial structure,and financial intermediation[J].Journal of Finance,1977,32:370-387.

[7]Fama,E.,and M.C.Jensen,Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[8]Jensen,M.C.,Meckling,W.H.,The market for corporate control:The scientific evidence[J].Journal of Financial Economics,1983,11:5-50

[9]Stulz,R.,Managerial Control of Voting Rights.Financing Policies and the Market for Corporate Control[J].Journal of Financial Economics 1988,20:25—54.

[10]La-Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and R. Vishny,Corporate ownership around the word[J].Journal of Finance,1999,54:471-571.

[11]Simon Johnson,Rafael La Porta,Florencio Lopez-de-Silanes and Andrei Shleifer,Tunneling[J].The American Economic Review,2000(2):22-27.

[12]Fama,E.,Agency problems and the theory of the firm[J]. Journal of Political Economics,1980,88,(2):288-307.

[13]Demsetz,H.and Lehn,K.The structure of corporate ownership:Causes and consequences.Journal of Political Economy[J].1985,93:1155-1177.

[14]Demsetz,H and Villaonga,B.Ownership structure and corporate performance[J].Journal of Corporate Finance, 2001(7):209-233.

[15]Holderness,C.G.,and Sheehan,D.P..The Role of Majority Shareholder in Publicly Held Corporations[J].Journal of Financial Economics,1988(20):317-346.

[16]Mork,R.,Shleifer A.and Vishny,R.,Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics,1988,20:393-315.

[17]McConnell.J and Sercaes.H,Additional evidence of equity ownership and corporate value[J].Journal of Financial Economics,1990,27:595-612.

[18]Hermalin and Weisbach.The effects of board composition and direct incentives on firm performance[J].Financial Management,1991(4):101-112.

[19]Chung,K.and Pruitt,S..Executive Ownership,Corporate Value,andExecutiveCompensation:AunifyingFramework[J].Journal of Banking and Finance,1996,20:1135—1159.

[20]Loderer and Martin.Executive stock ownership and performanceTrackingfainttraces[J].Journalof Financial Economics,1997,45:223-255.

[21]Craswell,A.T.,Taylor,S.L.&Saywell,R.A..Ownership structure and corporate performance:Australian evidence[J].Pacific-BasinFinanceJournal,1997(5):301-323.

[22]Claessens,S.,Djankov,S.,Fan,J.PH.andLang,L.. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance,2002 57: 2741-2771.

[23]Cho,M-H.Ownership structure,investment and the corporate value:An empirical analysis[J].Journal of Financial Economics,1998(47):103-121.

[24]Pederson,Thomsen.TheCausalRelationshipbetween Insider Ownership,Owner Identity and Market Valuation among the Largest European Companies[R].Working Paper Series,1999,Department of Finance Copenhagen BusinessSchool.

[25]Himmelberg,HubbardandPalia..Understandingthe determinants of managerial ownership and the link betweenownershipandperformance[J].JournalofFinancial Economics,1999,53:353-384.

[26]Mak,Y.,T.,Li,Y.Detonninants of corporate ownership and board structure:evidence from Singapore[J].Journal of Corporate Finance,2001(7):235-256.

[27]EmmaWelch.TheRelationshipbetweenOwnership StructureandPerformanceinListedAustralianCompanies[J].AustralianJournalofManagement,2003(3):287-306.

[28]Vitaliy Zheka.Corporate governance,ownership structure andcorporateefficiency:thecaseofUkraine[J]. Managerial and Decision Economics,2005,26:451-460.

[29]Panayotis Kapopoulos,Sophia Lazaretou.Corporate OwnershipStructureandFirmPerformance:evidencefrom Greekfirms,CorporateGovernance[J].2007,15:144-158.

[30]Vera,A.,M.,Francisco,J.,Ugedo,M..Does ownership structure affect value?A panel data analysis for the Spanish market[J].International Review of Financial Analysis 2007,16:81-98

[31]Tee Chwee Ming and Chan Sok Gee.The Influence of Ownership Structure on the Corporate Performance of MalaysianPublicListedCompanies[J].ASEANEiOiwmUBulletin,2008,25:95-208.

[32]孙永祥,黄祖辉.上市公司股权结构与绩效[J].经济研究,1999(12):23-39

[33]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4):34-44.

[34]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001(12):66-92

[35]杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002(11):124-133.

[36]冯根福,韩冰,闫冰.中国上市公司股权集中度变动的实证分析[J].经济研究,2002(8):12-18.

[37]常健.我国上市公司业绩决定机制实证分析[J].管理世界,2003(5):109-116.

[38]张宗益,宋增基.上市公司股权结构与公司绩效实证研究[J].数量经济技术经济研究,2003(1):128-132.

[39]宋敏、张俊喜、李春涛.股权结构的陷阱[J].南开管理评论,2004(1):9-23

[40]王克敏,陈井勇.股权结构、投资者保护与公司绩效[J].管理世界,2004(7):127-133.

[41]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10):48-58.

[42]胡洁,胡颖.上市公司股权结构与公司绩效关系的实证分析[J].管理世界,2006(3):142-143.

[43]李汉军,张俊喜,上市企业治理与绩效间的内生性程度[J].管理世界,2006(5):121-135.

[44]曹廷求,杨秀丽,孙宇光.股权结构和公司绩效的度量方法和内生性[J].经济研究,2007(10):126-137.

[44]徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008(4):102-109.

Literature Review on the Relation Between Ownership Structure and Corporate Performance: An endogenous perspective

DU Mian,GU liang,LIU Zhen-jie

(School of Business,Shantou University,Shantou,Guangdong 515063)

The paper reviews the theoretical and empirical literature on the relationship between ownership structure and corporate performance since Berle and Means in 1932.There are agency costs,information asymmetry,manager entrenchment,shareholders tunneling and endogenous ownership structure hypothesis in the theories about the relation ownership structure and corporate performance. There exist great differences in the empirical results.Various results have theoretical support.More and more literature shows that the ownership structure is determined by endogeneity.The domestic studies on endogenous ownership structure have just begun.Both the theoretical mechanism and empirical methods need to be further investigated.

literature review;ownership structure;firm performance;endogeneity

F 121.26

A

1001-4225(2010)02-0080-08

2009-08-31

杜沔(1959-),女,广东澄海人,汕头大学商学院教授,硕士研究生导师。

顾亮(1983-),男,江苏徐州人,汕头大学商学院硕士研究生。

刘振杰(1984-),男,山东菏泽人,汕头大学商学院硕士研究生。

广东省自然科学基金(2008)(8151503101000034)

佟群英)