我国上市公司持续经营危机预测的实证研究

2010-01-05朱明瑛

王 琳,朱明瑛

(中国石油大学(北京)工商管理学院,北京 102249)

我国上市公司持续经营危机预测的实证研究

王 琳,朱明瑛

(中国石油大学(北京)工商管理学院,北京 102249)

文章综合采用规范分析和实证研究方法,以165家沪深两市A股制造业上市公司为样本,采用Logistic回归方法建立了危机发生前3年的预测模型,并通过检验样本对模型的可靠性进行了验证。

持续经营危机;财务指标;非财务指标;Logistic回归方法

0 引言

针对上市公司建立完善、有效且可操作的持续经营危机预测模型不仅具有理论意义,而且具有实际意义。企业持续经营危机的预测模型对于企业内部管理者及外部利害人都相当重要。尤其对上市公司而言,其规模庞大,员工与投资者众多,一旦企业发生了持续经营危机,其所牵连的范围会非常广大,不仅包括企业本身、企业的员工及其内部管理当局,受到牵连的还可能有企业的上、下游厂商、金融机构、投资者和债权人,从而形成连锁反应,进而也会对整个国家及社会造成影响。通过对企业持续经营危机产生动因的分析,可以帮助人们预先察觉危机的来临,从而采取有效的措施来避免危机的发生或者最大限度的降低危机可能带来的危害。因此,如何建立一套有效的持续经营危机预测模型,减少相关利害人的损失,是一个长期的研究课题。

1 选取样本、指标及研究方法

本文选取了2004-2008年期间被ST的165家沪深两市A股制造业上市公司作为研究样本,其中包括55家危机公司和110家正常公司。在选取对照样本即正常公司时所采取的标准是与危机处于同一行业,且资产规模相当,并且采用的是一比二的原则,这与很多研究不太一样,很多研究都是采用的一比一配对。一比一配对存在的问题是会使样本间两类上市公司的比例严重偏离实际的两类上市公司的比例,从而高估模型的预测能力。所以,本文效仿Beaver(1966)与Altman(1968)等权威性的研究,对应每一个危机公司,按行业相同、资产规模相近的原则,选择两个正常公司。本文将165家样本分成建模样本和检验样本两组,其中建模样本共120家,包括40家危机公司和80家正常公司,检验样本共45家,包括15家危机公司和30家正常公司。样本数据主要来源于CCER中国经济金融数据库(色诺芬数据库),其次结合了证券之星网站和中国证监会网站上公布的上市公司年报。

本文选取了22个财务指标和10个非财务指标作为建立模型的初选变量。其中,财务指标从盈利能力、偿债能力、营运能力、成长能力和现金流量五个方面进行考虑,非财务指标从公司治理、高管薪酬、股权结构、审计意见、代理成本和关联交易六个方面进行考虑。

本文采用的研究方法是二项Logistic回归。在选择建模方法时,考虑到了不同方法的适用性,如果指标符合正态分布,那么采用判别分析法效果较好,如果不服从正态分布,则采用Logistic回归方法效果较好。本文采用单样本K-S拟合优度检验方法对32项指标进行了正态性检验,结果是:当显著性水平为0.05时,除了销售毛利率、净资产收益率、总资产收益率、总资产增长率、总资产周转率、年度股东大会出席率、第一大股东持股比例和Herfindahl_5指数这8个指标的样本总体符合正态分布外,其他24个指标的样本总体均不符合正态分布。所以,本文将以Logistic回归方法来构建t-3年的预测模型。

2 实证研究

2.1 样本的描述性统计分析

下面分别计算了这两类公司预测指标的均值及标准差。表1是SPSS软件得出的t-3年120家建模样本各指标的描述性分析结果:

表1的结果显示,危机公司在危机发生前3年的财务表现和非财务表现均与正常公司存在差异。①盈利能力方面:危机公司表现较差。危机公司的各指标均值均低于正常公司。其中营业利润率相差最大,危机公司是-0.012412,正常公司是0.093251。②偿债能力方面:流动比率、速动比率、存货流动负债比、现金流动负债比的均值在两类公司之间存在很大差异,危机公司明显小于正常公司,这说明危机公司的短期偿债能力较正常公司差,债务违约的可能性也相对较大。资产负债率是危机企业大于正常企业,说明危机企业的负债在资产中所占的比重较大,长期偿债能力较差。③成长能力方面:净资产增长率和净利润增长率是危机公司小于正常公司,其他指标均值均是危机公司大于正常公司。在t-3年危机公司的成长能力表现与正常公司没有明显差异性,有些危机公司的表现甚至优于正常公司。④营运能力方面:总资产周转率和存货周转率差异不明显,其他四个指标均存在很大差异。尤其是应收账款周转率,危机企业是1.509807,正常企业是5.89207。⑤现金流量方面:危机公司经营现金净流量/净利润之一指标的均值大于正常公司,收益质量甚至要优于正常公司,而销售现金比率也无明显差异,说明在危机发生前3年,危机公司的现金流量还没有很差的表现。⑥公司治理结构方面:年度股东大会出席率和总经理变更情况在两类公司之间均存在显著差异,说明年度股东大会出席率越高,企业越不容易发生危机,总经理变更越频繁,企业越容易发生危机。⑦高管薪酬方面:平均高管年薪的均值差异不明显。⑧股权结构方面:除了董事会持股比例外,其他各指标均值在两类公司之间差异都很明显。⑨审计意见:审计意见的差异很明显,危机公司是0.87,正常公司是0.99。⑩代理成本:危机公司管理费用率均值是0.036238,正常公司是0.044747,差异不是很明显。关联交易:危机公司的大股东资金占用的均值为0.115441,远高于正常公司的.028477,可见差异很明显。

表1 描述性统计分析

表2 独立样本T检验结果

2.2 均值检验

均值检验是用来检验32个变量的均值在危机公司和正常公司这两类样本间是否有显著性差异,从而选出具有显著性差异的指标作为建立模型的备选变量。本文对t-3年的净利润率、销售毛利率等8个符合正态分布的指标采用独立样本T检验,对其余不符合正态分布的24个指标采用两个独立样本非参数检验中的曼-惠特尼U检验(Mann-Whitney U Test)。检验结果如表2、表3。

表2、表3显示的结果须剔除营业利润增长率这一指标,因为这一指标均值是危机公司显著高于正常公司,不符合经济常识。根据以上检验结果,在0.05显著性水平下,t-3年在建立模型时的备选变量包括:净利润率(X1)、营业利润率(X2)、净资产收益率(X3)、总资产收益率(X4)、流动比率(X5)、速动比率(X6)、存货流动负债比(X7)、现金流动负债比(X8)、资产负债率(X9)、净利润增长率(X10)、流动资产周转率(X11)、应收账款周转率(X12)、固定资产周转率(X13)、年度股东大会出席率(X14)、总经理变更情况(X15)、第一大股东持股比例(X16)、Herfindahl_5指数(X17)、实际控制人类型(X18)、审计意见(X19)和大股东资金占用(X20)共20个指标。

表3 两个独立样本非参数检验结果

2.3 Logistic回归模型原理及变量筛选

Logistic回归模型的假设前提是:①因变量Yi是二分变量。②数据必须来自于随机样本。③因变量Yi被假定为 K个自变量的Xki(k=1,2…k)的函数,因变量与自变量之间的关系是非线性的。④自变量之间不存在多重共线性。Logistic模型建立在累计概率函数的基础之上,且自变量不需要服从多元正态分布和两组间协方差相等的假设,根据样本数据使用极大似然法估计出各参数值,经一定的数学推导,求得响应变量取某个值的概率。它是解决“0~1”回归问题的行之有效的方法。模型的形式如下:

设因变量Y是一个二分类变量,其取值为Y=1和Y=0。影响Y取值的m个自变量分别为X1,X2,…,Xm。在m个自变量作用下发生的条件概率为P=P(Y=1|X1,X2,…,Xm),则logistic回归模型可表示为:

其中,β0为常数项,β1,β2,…,βm为偏回归系数。

本文在模型变量的筛选上采用的是统计软件筛选法。以往有些研究均是根据经验判断来选择指标,但是所选的变量不一定都能很好地反映类间差异。另外,还有一些研究采用因子分析方法来降低变量维度进而优化模型。不可否认,因子分析法是一种比较科学的研究方法,但是任何方法都有其适用条件。本文试图采用因子分析方法,但分析结果表明,本文的数据不适合做因子分析,因为KMO值只有0.558,该值通常应大于0.6才适合进行因子分析。此外,提取的6个主因子的累计贡献率仅为67.778%,这一值通常应大于80%。故本文采用了统计软件筛选方法,具体是基于偏最大似然估计的前进法(Forward:LR),该方法是让变量以步进似的方式进入回归方程,其进入回归方程的标准是分值统计量的显著水平,从回归方程中删除变量的标准是极大偏似然估计的似然比统计量概率。

2.4 实证结果

2.4.1 财务模型

21个备选变量中包括14个财务指标,表4是用这14个财务指标进行回归的结果。

由表4构建的模型如下:

模型中净资产收益率和流动资产周转率系数为负值,说明与危机发生的可能性显著负相关,而且其值越大,发生危机的可能性越小;资产负债率的系数为正,说明与危机发生的概率显著正相关,其值越大,危机发生的可能性越大。这些结果符合经济常识。由Wald统计量检验结果显示,三个指标均在0.01水平上显著。

表4 财务模型

表5 财务模型系数的整体检验

表6 财务模型预测结果

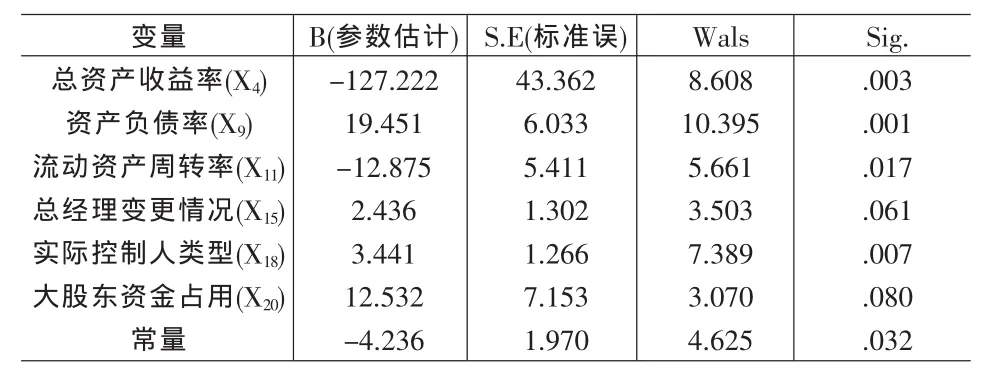

表7 综合模型

表5说明回归方程有显著性意义。

财务模型的预测结果见表6。

预测结果显示:在40个危机样本中,有11个被错判,29个判断准确,判别准确率为72.5%,在80个正常公司样本中,有72个判断准确,8个被误判,判别准确率为90.0%,总体判别准确率为84.2%,误判率为15.8%。可见,这3个财务指标能较好的对危机与非危机公司进行判别。

2.4.2 综合模型

企业陷入持续经营危机不只是财务因素导致的,很多非财务因素也可能使企业陷入危机。21个备选变量中除14个财务指标外,还包括7个非财务因素,本文还将建立包括非财务指标在内的综合模型。表7是用这21个指标进行回归的结果。

构建的综合模型如下:

以上指标的系数的正负及值的大小与危机发生的概率的关系符合经济常识。由Wald统计量检验结果显示,总资产收益率、资产负债率和实际控制人类型在0.01水平上显著,流动资产周转率和常量在0.05水平上显著,总经理变更情况、大股东资金占用在0.1水平上显著。

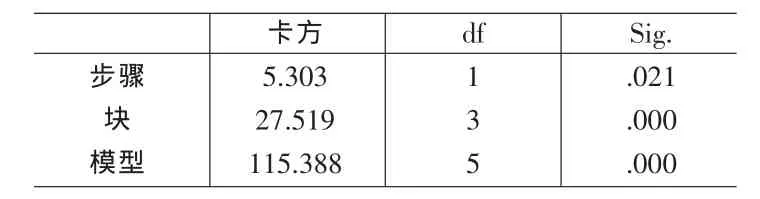

表8,表9显示了模型的拟合度:

表8说明回归方程有显著性意义。

综合模型的预测结果见表10。

预测结果显示:在40个危机样本中,有4个被错判,36个判断准确,判别准确率为90.0%,在80个正常公司样本中,有76个判断准确,4个被误判,判别准确率为95.0%,总体判别准确率为93.3%,误判率为6.7%。可见,这6个财务指标能较好的对危机与非危机公司进行判别。

表8 综合模型系数的整体检验

表9 综合模型的模型贡献

表10 综合模型预测结果

2.5 实证结果检验

为了检验模型的预测效果,将把45家检验样本数据分别代入财务模型和综合模型,计算上市公司发生危机的概率。如果P﹥0.5,就判定该公司发生持续经营危机,如果P﹤0.5,就判定该公司不会发生持续经营危机。检验结果见表11。

从表11可以看出,财务模型和综合模型的总体预测准确率分别为71.1%和75.6%,说明综合模型的预测准确率高于财务模型。另外,综合模型对危机公司的预测准确率为80%,远远高于财务模型的60%,模型的预测效果较理想。

表11 检验样本预测结果

3 结论

本文选取了22个财务指标和10个非财务指标,采用二项Logistic回归方法,构建了持续经营危机预测的财务模型和综合模型,通过对模型的比较分析,得出以下结论:①运用上市公司危机发生前3年的数据进行Logistic回归,预测准确率较高,财务模型为84.2%,综合模型为93.3%,可见,Logistic回归方法对于上市公司持续经营危机有较好的预测能力。②在危机发生前3年,财务指标中反映盈利能力的总资产收益率、反映偿债能力的资产负债率和反映营运能力的流动资产周转率对危机有很好的解释作用,这说明危机发生前,多数上市公司都存在盈力能力低下、负债较多及资金运用效率不佳的状况;非财务指标中反映治理结构的总经理变更情况、反映股权结构的实际控制人类型和反映关联交易的大股东资金占用对危机发生有很好的解释能力,说明在危机发生前上市公司存在总经理变更、股权结构不合理和大股东占款现象。③比较财务模型与综合模型可以看出,财务模型的整体预测准确率为84.2%,而综合模型的预测准确率为93.3%,提高了9.1%,说明加入非财务因素后的模型判别效果更好,这也验证了上市公司发生危机不止与财务因素有关,还涉及到很多非财务因素。④从模型的整体拟合效果来看,-2对数似然值从64.894下降到37.375,Cox&Snell R2和Nagelkerke R2统计量也由0.519和0.721分别提高到了0.618和0.858,模型的拟合效果提高,说明纳入非财务因素后的预测模型具有了更好的解释作用。⑤财务模型对检验样本的总体预测准确率为71.1%,综合模型对检验样本的总体预测准确率为75.6%,说明综合模型优于财务模型。

[1]Eliezer M Fich,Steve L Slezak.Can Corporate Governance Save Distressed Firms from Bankruptcy?An Empirical Analysis[J].Review of Quantitative Finance and Accounting,2008,30(2).

[2]周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996,(8).

[3]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999,(4).

[4]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,(6).

[6]肖艳.上市公司财务困境预警的Logit模型实证研究[J].湖南工程学院学报,2004,(4).

[6]陈良华,孙健.公司治理与财务困境:来自上海股票市场的证据.东南大学学报(哲学社会科学版),2005,(5).

[7]方军雄,张国康.基于三因素模型的企业持续经营高风险预测研究[J].郑州航空工业管理学院学报,2006,(1).

F272.1

A

1002-6487(2010)21-0142-04

王 琳(1963-),女,北京人,教授,研究方向:会计学、企业管理;朱明瑛(1985-),女,河北人,硕士研究生,研究方向:会计学。

(责任编辑/亦 民)