我国社会养老保险支付的经济学分析

2010-01-05祝志芬

祝志芬

(华中科技大学 社会学系,武汉 430072)

我国社会养老保险支付的经济学分析

祝志芬

(华中科技大学 社会学系,武汉 430072)

社会保险转移支付是社会保险体系中的重要要素,目前我国老龄化超前于经济发展,即“未富先老”,薄弱的经济基础尚不具备供养老年人口的能力。如何在有限的社会保障供给条件下满足日益增长的社会保障需求,达成双赢的局面,是我们亟待研究思考的问题。有鉴于此,文章利用经济学的分析方法,深刻揭示养老保险支付运行的经济学内核。

社会养老保险;现收现付制;完全积累制;经济学分析

社会保险是由国家通过立法形式,为依靠劳动收入生活的工作人员及其家庭成员保持基本生活条件、促进社会安定而举办的保险。社会保险的转移支付是指中央财政对地方财政以及地方上级财政对下级财政纵向的社会保障补助支出。它是社会保障体系中的重要要素,间接反映着社会保障资金的供求关系和社会保障体系的运行状况。国际上主要有两种养老保险模式——现收现付和完全积累制,我国理论界对社会养老保险的模式大致分为四种:(1)赵耀辉、徐建国(2001)系统地从提高激励制度的角度支持建立完全积累制;刘遵义(2003)设计了补足制的社会养老保险和个人帐户积累相结合的机制。(2)袁志刚(2001)赞成继续采用现收现付制,不需要建立能够老保险个人帐户。(3)郑秉文(2003)提出瑞典模式的名义帐户制在中国的应用。(4)易纲、李凯(2007)提出转型养老保险名义帐户制,即用名义帐户制向积累制转型的思路取代原来的积累制。

1 现收现付制

在社会保险中,个人年轻时向社会保险做贡献,年老时从社会保险系统获得补偿。社会保险系统可以依靠税收融资来进行,通常把这种非基金社会保险系统称为现收现付计划(payas-you-go-system)。其实质是把年轻人的现期贡献直接转移给当前的老年人以维持老年人收入的一种转移支付制度。

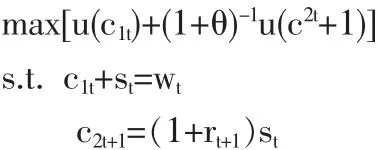

由阿莱(Allais,1947)、萨缪尔森(Samuelson,1958)、和戴蒙德 (Diamond,1965) 等发起的交叠世代模型(overlapping genertion model)为理论界研究现收现付制提供了理论基础。该模型假设个人生存两期:时刻t出生的个人在时期t的消费为c1t,在t+1时期的消费为c2t+1,其总的消费效用为:

u(c1t)+(1+θ)-1u(c2t+1) 其中 θ≥0,u'(·)>0,u"(·)<0

在t时刻出生的个人效用最大化

上式中,st为时刻为t的储蓄,wt为时刻为t所得到的工资,rt+1是以时刻为t的储蓄在时刻为t+1时的利率。

其最大化问题的最优性条件为:

可得个人储蓄函数为:

储蓄是工资收入的增函数,但是利率对储蓄的影响是不明确的。提高利率使t+1期消费价格降低,导致个人把消费延迟至t+1期;同时提高利率也增加了边际消费倾向,使两期内的消费都有增加,替代效应和收入效应的净结果不确定。

下面再引入企业市场来谈现收现付制。竞争性企业最大化要使劳动的边际产量等于工资,资本的边际产量等于利率:

式中,kt是企业的资本劳动比。

又:Kt+1-Kt=Nts(wt,rt+1)-Kt

式中,左边为净投资,右边为净储蓄,且商品市场均衡条件是投资等于储蓄,综合上式因此有

(1+n)kt+1=s(wt,rt+1) n 为投资的收益率

现收现付制社会保险计划是一种转移支付,因此社会保险的收益率是n而不是个人储蓄r,但它对个人储蓄是有影响的。在既定的工资和利率条件下,对(2)式微分并假定dt=dt+1

因此社会保险的贡献会减少私人储蓄,但∂St/∂dt是大于1还是小于1,取决于利率和人口增长率,也就是n>r或n<r。

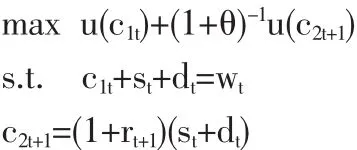

2 完全积累制

该模式假定年轻人在时刻t的贡献是投资,在t+1时连本带利还给由年轻人变成的老年人。在政府集中管理下把征收来的dt保险基金作为资本来投资,在同期,政府给老年人的支付为bt=(1+rt)dt-1,老年人的供款是在t-1期被投资的。考虑一个两期模式:

其最大化问题的最优性条件为:

有上式两个公式可以看出,引入积累后对系统没有根本的影响,只要dt<(1+n)kt+1,既社会保险的贡献不超过另外已经存在的储蓄量,完全积累的社会保险对总储蓄和资本积累没有影响,其原因就在于社会保险储蓄的增加正好被私人储蓄的下降所抵消,所以总储蓄量没有任何的变化,完全积累制通常是一种政府强制性的储蓄,在其他条件不变的情况下,一只完全累积的基金只相当于政府用一个等额公共的储蓄计划取代了私人储蓄。因此消费者对谁储蓄一点也不关心,他们只关心收益率。这同时也意味着,消费者通过私人储蓄抵消了基金积累代表他们所做出的储蓄。相反,费尔德斯坦(Feldstein,1974)的一个著名的实证研究表明,现收现付对私人储蓄产生了“挤出效应”。

3 社会保险支付的指数化

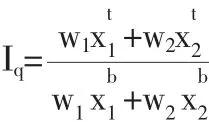

假设我们在不同的两个时期来考察消费者的消费束,如比较消费从一个时期到另一个时期所发生的变化,令b代表基期,t代表另外一个时期。现在来开始t年的“平均”消费如何同基期的消费的比较分析。假设在时期t,价格是(p1t,p2t),消费者选择(x1t,x2t),在基期 b,价格是(p1b,p2b),消费者选择(x1b,x2b)。 我们令w1和w2为某种可用于计算平均数的 “权数”,则有指数:

若Iq>1,则可以说明从时期b到时期t,“平均”消费是上升的,若Iq<1,则我们可以说在这段时期内“平均”消费是下降的。

经济学家以某一个年份t作为基年,测度退休年龄的公民的平均消费。如图1所示,在随后的年份里,社会保险系统调整付款,使得一般达到退休年龄的公民的“购买力”在平均社会保险金收入刚好能购买t年可以得到的那个商品束的水平上保持效用不变。

这种指数化计划将出现一个比较明显的结果:一般已经达到退休年龄的公民的福利境况差不多总是会比他在基年要好一些。假设把b作为价格指数的基年,则商品束(x1b,x2b)就是按照价格(p1b,p2b)来进行选择的最优商品束。同时也意味着按照此价格(p1b,p2b),预算线一定是经过商品束(x1b,x2b)的无差异曲线相切。

但是由于未来的价格不确定,价格随时会发生变化,我们现在假定公民退休后价格上升了,由于相对价格发生了变化,使得不包括社会保险的预算线会向内移动,然后上翘。内移是由于价格上升,上翘是由于相对价格发生改变。于是指数化计划就可以做到消费者效用保持不变(主要是通过增加社会养老保险付款,以便原先的商品束(x1b,x2b)能按新的价格依旧支付的起)。这就意味着预算线必将与无差异曲线相交,同时在这条预算线上还有另外的一个商品束,但消费者对它的偏好明显超过对于商品束(x1b,x2b)的偏好。因此,理性的消费者通常会选择一个比他在基年里选择的要更好一些的商品束。

4 结论

在西方国家,福利经济学家巴尔也通过一个简单的模型阐述了他的观点:如果采取现收现付制,则由于人口老龄化所引起的在职者数量减少,因而总产出会下降,养老金数量相应减少,于是出现支付危机。若采用完全积累制,则随着人口老龄化的发展,养老基金名义上不会减少,但由于总产出随着在职者数量的减少而下降,社会剩余产品的价值低于养老金名义价值,老年人实际获得的产品数量仍然在减少,这实际上发生了需求拉动的通货膨胀。巴尔的最后结论是:基金制与现收现付制在对人口变化的问题上并没有本质区别。

中国实行的部分积累的养老保险制度的理论依据在于,现收现付的养老金制度会挤出居民的私人储蓄,减少资本积累,而完全积累制会增加一国的国民储蓄,有利于资本积累,促进经济增长。因此综观上述养老保险的两模式,利用指数化支付或许能让老年人福利更好。

[1]Feldstein,M.,Social Security,Induced Retirement,and Aggregate Capital Accumulation[J].Journal of Political Economy,1974,82(4).

[2]Modigliani,F.The Role of Intergenerational Transfers and Life-Cycle Saving in the Accumulation of Wealth[J].Journal of Economic Perspectives,1988,2,(2).

[3]Munnell,A.The Effect of Social Security on Personal Savings[M].Combridge,MA:Ballinger,1974.

[4]Yaari,M.Uncertain Lifetime,Life Insurance,and the Theory of Consumer[J].Review of Economic Studies,1965,(32).

[5]邓大松.社会保障[M].北京:中国劳动社会保障出版社,2002.

[6]郑功成.中国社会保障制度变迁与评估[M].北京:中国人民大学出版社,2002.

[7]庄子银.高级宏观经济学[M].武汉:武汉大学出版社,2000.

[8]李绍光.深化生活保障改革的经济学分析[M].北京:中国人民大学出版社,2008.

[9]戴维·罗默.高级宏观经济学,北京:商务印书馆,2004.

[10]J.丁伯根.生产、收入与福利,北京:北京经济学院出版社,2001.

[11]郑功成.社会保障学[M].北京:商务印书馆,2003.

[12]巴尔.福利国家的经济学[M].北京:中国劳动社会保障出版社,2002.

[12]郑春荣.基于可持续性的养老保险个人账户目标模式[J].财经研究,2008,(2).

[13]王亚柯.中国养老保险制度的储蓄效应[J].中国人民大学学报,2008,(3).

F842

A

1002-6487(2010)21-0116-02

祝志芬(1976-),女,湖北武汉人,博士研究生,讲师,研究方向:福利经济学与社会保障。

(责任编辑/易永生)