中国经济波动中的收入分配与有效需求

2009-12-22柳欣王晨

柳 欣 王 晨

[摘要]本文通过构建一个解释功能性收入分配失调与有效需求结构失衡问题的新框架,分析了中国长期经济增长中,投资的高速增长累积的大量资本存量,使得工资收入在总收入中的比重下降,及企业投资需求下降,最终将引起有效需求的不足。提出政府在调节经济的同时,应特别注意有效需求问题,同时调整收入分配,保持资本存量与收入流量之间适当的比例关系,这对实现国民经济平稳、快速的增长有着重要的意义。

[关键词]收入分配有效需求资本存量收入流量

[中图分类号]F047;F014.5

[文献标识码]A

[文章编号]1004-6623(2009)03-0042-05

[基金项目]本文受到2006年度国家社科基金重大课题“完善国家宏观调控体系与保持经济平稳较快发展”(06&ZD028)的支持。

[作者简介]柳欣(1956-),天津人,南开大学经济研究所所长、教授、博士生导师。研究方向为西方经济学、经济思想史和凯恩斯经济学等。王晨(1980-),天津人,南开大学经济研究所博士研究生。研究方向为西方经济学。

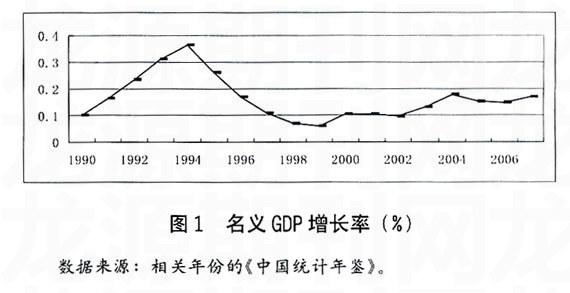

20世纪90年代以来,中国经济经历了一轮波动。1990年至1994年是经济增长高速上升的时期,1994年中国的名义GDP增长率达到36.4%,之后经济增长率开始下降,1999年降到最低,为6.2%。2000年开始,经济出现缓慢回升。在这一波动过程的背后,劳动者报酬在总收入中的比重从]998~2007年持续下降。有效需求不足的问题日益突出,居民消费支出增长缓慢,企业商品库存大量积压,许多商品纷纷降价,在1998~2003年经济逐渐回暖时期,我国商品零售价格指数却持续下降,年均下降1.6%,居民消费价格指数总体也呈下降趋势,从而使我国的有效需求问题显得尤为突出。

以往相关文献的研究,大多是从收入分配与经济增长相互作用机制的视角来分析的。如Becker(1975)和Atkinson(1975)认为在资本市场不完美的条件下,收入分配不平等会影响人力资本投资、职业结构、贷款者的道德风险等因素,这些因素会对经济增长产生消极影响。而政治经济模型认为收入分配不平等影响了投票者的偏好,从而影响收入再分配的政策,最终会对经济增长产生影响等。社会政治不安定模型(Grossman & Kim(1996)和Benhabib & Rustichini(1996))则认为收入分配不平等会导致穷人更多地犯罪、暴动等社会不安定行为,造成资源浪费、产权威胁,从而破坏了经济增长的良好环境。需求模型从凯恩斯需求管理出发,认为收入分配不平等影响社会需求,而需求是推动经济增长的核心因素,所以收入分配不平等对经济增长是不利的。

本文从资本存量与收入流量均衡的角度,构建了一个解释功能性收入分配失调与有效需求结构失衡问题的新框架,并以此来解释1990年至2007年中国经济波动中的收入分配和有效需求。

一、理论框架

一直以来,主流经济学的收入-支出模型(被表述为:C+S=C+I)成为人们分析宏观经济问题的理论依据。然而,这一模型并不像人们想象的那样完美。在这个模型中,收入一方只是一种收入的分解,而并不能表示市场经济的性质,即完全没有考虑企业的成本收益计算。

我们修改主流经济学的收入-支出模型,把收入一方改为企业的成本-收益计算,即:

W+D+T+R=GDP(1)

其中,W为工资成本,D为固定资产的折旧成本,T为税收,R为营业盈余,即R等于GDP减去成本和税收的剩余。

当把表明市场经济或资本主义经济关系的成本收益计算或利润率加入到收入一支出模型中,重要的是考察企业是否能够盈利或亏损,就企业以货币量值为基础的成本收益的计算而言,由生产函数表示的实物的投入-产出的技术关系或“实际变量”与这种成本收益计算是无关的,这一点是本模型的一个重要特性。

总支出由消费(C)、投资(I)和政府支出(G)构成,按照国民收入核算等式,总收入与总支出是相等的,则:

W+D+T+R=C+I+G(2)

这一模型中的收入一方可以表示企业的成本收益计算,企业生产的总成本由固定成本和可变成本两个部分所组成,固定成本包括折旧费和管理费用,可变成本由原材料成本和工资成本构成。由于一个企业使用的原材料只是另一个企业生产的,其原材料的成本也可以分解为工资和原材料成本,因此,为了简化,这里假设可变成本仅仅由工资构成,固定成本则由摊提费用所决定。摊提费用取决于厂商购买固定的厂房和机器设备时的投资和利息率。这样,总成本由折旧(D)、工资(W)和利息构成。由于这一模型的收入一方能够表明企业的成本,当总支出超过成本时,厂商将获得利润,而企业能否赢利正是宏观经济分析的核心问题。这样,如果给定企业的成本和税率,则总支出的变动将决定企业是否盈利或亏损。例如,在上述模型中,我们假设T=G,再采用古典学派的假设,即工资(W)全部用于消费,利润(R)用于储蓄,即W=C,则有D+R=I从而总投资的变动将决定企业是否盈利。如果企业根据盈利来决定投资,则投资的增加将使利润增加,从而引起更多的投资和利润而产生经济波动。

现在,修改上面的公式,为了简化,我们先不考虑政府的税收和支出。由于折旧取决于折旧率和资本存量价值0,即D=d×K,其中d为折旧率,K为按价值计算的资本存量。再把营业盈余(R)划分为利息(r)和利润(n)两部分,即R=r+π,其中r=i×K,i为利息率,这一利息率是由企业在借入资本或在股票市场筹资时的契约所决定的,可以把它等同于市场利息率,从而i×K是企业必须支付的利息成本,π为企业支付利息后的利润,即π=R-i×K。这样,我们把R划分为利息和利润两部分,利息就成为企业的成本,从而当利润π<0时,就表明企业是亏损的。则有下面的公式:

W+(d+i)×K+π=C+I(3)

现在加入企业以盈利为经营目标的假设,这样,企业增加或减少产出和是否扩大投资的决策取决于利润量,即当π>0时,企业将扩大产出和投资,而当π<0时企业将减少产出和投资,我们将得到上述模型的均衡状态,即π=0。让我们在这一简单模型的基础上来讨论稳定状态的条件和经济波动。

假设折旧率和利息率不变,则这一模型的均衡条件或稳定状态增长的条件为经济增长率(Y/Y(Y=GDP))不变,资本-产出比率K/Y不变,工资对折旧的比率W/D和消费对投资的比率C/I以及投资对资本存量价值的比率I/K都是不变的,从而收入在工资与利息(利润)之间分配的比率W/R也是不变的,从而R/K=i。上述稳定状态增长的条件来自于资本存量与收入流量的关系,一旦利息率被给定,则稳定状态的增长率将取决于利息率。上述稳定状态均衡的条件正是卡尔多的程式化事实所表明的,即由统计资料所显示的资本主义经济长期增长的事实。

这里重要的是投资流量和资本存量之间的联系,即本期的投资流量将转化为下一期的资本存量(即Kt=Kt-1+It,Dt=Dt-1++d×It),从而构成了这一模型稳定性的内在机制。在上述模型W+(d+i)×K+π=c+I中,假设折旧率和利息率不变,在短期的一个重要性质是,由于资本存量价值是给定的,从而企业的固定成本是给定的,如果假设工资率是给定的,则利润完全取决于总支出。假设其他条件不变,当由某种外在因素导致了投资的增长率超过稳定状态的增长率,则企业会出现盈利,即π>0,如果假设企业的投资取决于利润,则利润的增加会引起投资的增加和产出的扩大,而投资的增加又会使利润增加,从而引发更多的投资。但在上述模型中,本期投资的增加将使下一期的资本存量价值增加,从而使折旧成本和利息成本增加,因此,要使增加的投资能够获得利润,则投资必须以累积的比率增加,同时,上述保持稳定状态条件的各种比率也将以累积的比率变动,但这种累积的比率是不可能持续的,而一旦投资的增长率不再能以累积的比率增加,就会导致企业的亏损(即π<0),从而使投资下降,投资的下降又会使利润下降或亏损增加而导致经济进一步衰退。因此,只要利息率不变,则经济将围绕着由利息率所决定的增长率周期性波动。

主流宏观经济学的一个重要的教条是把名义变量与实际变量截然区分开来,实际变量被认为是由生产函数的技术关系所决定的,名义变量和价格水平则取决于货币供应量。这一教条的基础即是货币数量论。在货币数量论公式MV=PQ中,货币供应量的变动只影响名义收入流量,而与资本存量完全无关。在前面讨论的模型中,显然,当考虑到企业的成本-收益计算,决定企业是否盈利的是名义收入流量的变动,因为企业的成本(不仅固定成本,而且包括可变成本的工资率)都是预先给定的,即存在着企业在投资支出时的货币支出或预先的货币契约。因此,企业将只考虑名义变量,而实际变量是与企业的成本-收益计算无关的,从而价格水平的变动将决定企业利润的变动。上述模型的一个重要特征是存量与流量的同时均衡,即企业的成本-收益计算包含以前投资所决定的固定成本和货币利息率,因而除非考虑价格水平的变动对资本存量价值的影响,名义变量与实际变量的区分是毫无意义的。

二、收入分配与消费倾向的关系

对于消费函数的讨论,即消费随着收入的增加而下降,这一假设涉及到市场经济或资本主义经济的性质。需要说明的是,这种边际消费倾向递减并不意味着在长期消费随着总体上收入水平的增加而下降,因为这将打破稳定状态增长。边际消费倾向递减意味着具有不同收入的阶层其消费在收入中的比重是不同的,或者说富人比穷人具有更高的储蓄倾向。

按照边际消费倾向递减的假设,消费函数将取决于收入分配的差距。在市场经济中,收入分配的差距或消费倾向的不同来自于工资收入与财产收入和经营收入的不同。如果把收入划分为三类:工资、利息和利润,我们采用这样的假设可以说是有经验基础的,即利息和利润收入的消费倾向要远低于工资的消费倾向。在前面模型的收入一方W+D+r+π中,不考虑折旧D/W表示工资收入,r表示利息收入,π表示利润。我们可以把消费函数表述为:C=f(W/(r+π))即消费倾向的变动与收入分配的变动直接相关,问题就在于收入分配是如何决定的。

首先来看利润(π)的决定。如我们在前面表明的,由于存在着以前的契约,企业的成本在短期可视为给定的,比如每年的折旧和利息在年初就被给定了,如果假设工资也是给定的,利润将取决于经济增长率的变动,经济增长率的提高将使利润上升,经济增长率的下降则会使利润下降。一般条件下,在经济周期的上升阶段,利润在收入中的比重是提高的,而在经济增长率下降的衰退阶段则是下降的。

再来看利息的决定。利息在总收入中的比重取决于利息率和商业银行的贷款数量,假设企业的资产负债率是不变的,可以把利息直接联系到资本存量。由于r=i×K,假设利息率(i)不变,则随着资本存量价值(K)对收入流量(GDP)比重的增加,即资本一产出比率的提高,利息收入在总收入中的比重将增加。在经济高涨阶段,投资的增加将使资本存量和利息增加,但在经济衰退阶段,由于存在着以前的契约,利息在总收入中的比重并不一定下降。

关于工资的决定,我们先抛开新古典的边际生产力和劳动市场的供求均衡及其争论,从简单的方式来考虑这一问题。企业在作投资计划时,必须给定工资,否则就无法进行成本收益计算,另一方面,由于工资合同的存在,工资也具有刚性,从短期来看,比如在年初,工资可以视为给定的,但工资作为“可变成本”是可变的,工资的变化基本上取决于企业的利润和就业状态或失业状态,当经济高涨和企业的利润高时,工资率将上升,就业也会增加。但工资的上升比例不会超过利润的上升比例,即工资在总收入中的比例会下降。当经济衰退和企业利润下降时,企业将降低工资和解雇工人,但利润可能下降的更多,从而工资在收入中的比重并不一定下降。

这样,当投资(货币供应量)的增加使经济增长率提高时,一方面,经济增长率的提高将使利润增加,另一方面,增加的投资将转化为下一期的资本存量,这使得资本存量对收入流量的比重提高,如果假设利息率不变,则将导致利息在总收入中的比重提高。如上所述,当经济向上波动和投资以累积的比率增加时,必然导致收入分配中利息和利润在收入中的比重提高或工资在收入中的比重下降,即W/(r+π)降低,从而使消费倾向下降或储蓄率提高。

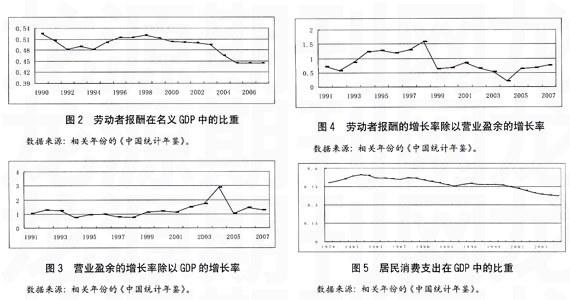

从图1~图4中可以看出,在1990~1993年中国的名义GDP增长率持续上涨时期,相应劳动者报酬在总收入(即名义GDP)中的比重总体呈下降趋势(见图2),同时期营业盈余的增长率高于GDP的增长率(其比值大于1,见图3),劳动者报酬的增长率低于营业盈余的增长率(其比值小于1,见图4),表明营业盈余在总收入中的比重上升,劳动者报酬的增长速度没有超过营业盈余的上涨速度。在1994年,营业盈余增长率的突然下降,使得1995年名义GDP的增长率大幅下降。在1994~1999年名义GDP增长率持续回落的时候,其表现则恰恰相反。而后1999~2007年,随着名义GDP增长率稳步上升,劳动者报酬在总收入中的比重开始逐年下降,营业盈余在总收入中的比重不断上升,营业盈余的增长速度普遍快于劳动者报酬的上涨速度,从而使收入分配持续恶化,居民的消费支出在GDP中的比重持续下降(见图5),最终将导致有效需求不足。

三、有效需求问题

现在利用前面的收入一支出模型来讨论市场经济或资本主义经济中特有的有效需求问题。这种有效需求不足在现实中的表现是生产过剩,不是绝对的生产过