影响中国货币流通速度因素的协整分析

2009-12-21吴永兴

吴永兴

摘 要:文章采用协整与VAR模型的Granger因果关系检验的方法,分析了中国货币流通速度与经济货币化、金融发达率、储蓄率和利率的关系。研究表明:经济货币化不是我国货币流通速度下降的原因,金融发达程度和利率是货币流通速度V1变化的Granger原因,而利率不是货币流通速度V2变化的Granger原因。

关键词:货币流通速度 影响因素 协整分析

中图分类号:F820 文献标识码:A

文章编号:1004-4914(2009)11-198-02

一、引言和文献综述

近年来中国呈现经济增长率、价格总水平与货币供应量增长情况不一致的现象,人们开始关注货币供应量是否还适合充当货币政策中间目标这一问题。夏斌、廖强(2001)认为:从1996年我国正式确定M1为货币政策中介目标,M0和M2为观测目标开始,货币供应量的目标就几乎没有实现过。因此,他们认为货币供应量的可控性差,不宜作为货币政策的中介指标。但笔者认为,造成我国当前货币供给目标难于实现的一个重要因素是货币流通速度。根据费雪的货币数量方程式MV=PY,两边取对数后再求导,可以得到货币供应量的增长率公式:

(dM/dt)/M=(dp/dt)/p+(dY/dt)/Y-(dV/dt)/V(1)

根据(1)式从表面上看可以通过假设通货膨胀率和产出增长率从而计算出货币供应增长率目标,但是由于货币流通速度的变化很难预测,而且假设的通货膨胀率和产出增长率也往往出现偏差,所以预测的货币供应量增长率目标难以实现也就顺理成章。所以,本文从货币流通速度这一视觉出发,探索影响货币流通速度的因素,并力图提出一些合理建议供以后研究者参考。

实际上,有关货币流通速度影响因素的讨论由来已久,但至今尚无一个公认的结论。从国外来看,费雪认为个人心理、金融发达程度、人口密度是影响货币流通速度的主要因素;凯恩斯认为是利率而弗里德曼认为是收入和价格;米切尔认为是经济货币化;戈得史密斯和肖则认为主要是金融发达程度影响了货币流通速度。

国内学者对此问题既有从理论上也有从实证方面进行研究的。从理论上,戴国强(1995)认为,发展中国家随着商品化程度的提高,经济货币化程度也会提高,货币的交易功能加强,便会导致货币流通速度加快。易纲(1996)认为:从1978年以来,中国的货币增长率经常大于物价上涨率和国民生产总值增长率之和,而货币流通速度逐年下降,影响中国货币流通速度的主要因素是货币化进程。从实证研究方面来看,艾洪德、范南(2002)通过回归分析得出结论:从长期来看,中国货币流通速度与经济货币化程度和利率呈现一定的正相关性,但影响系数较小。刘士宁、徐长生(2004)通过协整和回归分析认为中国货币流通速度与经济货币化、实际利率和储蓄率存在不止一个协整关系,并进一步建立误差修正模型得出结论:经济货币化程度和其影响因素进行简单的线性回归分析的方法并不恰当。这是因为货币流通速度和其影响因素均为非平稳系列,对非平稳系列进行线性回归本身在计量方法上就存在伪回归的问题,从而导致回归模型的结果的解释能力不强。另外,由于他们所使用的因变量和自变量之间存在一定的协整关系,因此用简单线性及简单差分变量建立模型,并不能准确估计原非平稳变量之间的长期关系。

考虑到上述研究的缺陷,本文在总结前人研究成果的基础上,运用20世纪90年代以来Johansen和Juselins等人逐步发展和完善的协整检验技术和Granger的因果检验法来分析影响中国货币流通速度的因素。

二、数据及变量

由于在数据收集过程中月度数据和季度数据难以获得,本文计量模型采用的是年度数据。为了保证模型的准确性和科学性,本文将选取经济货币化程度、非现金货币化率、一年期存款利率和储蓄率四个指标来研究它们和货币流通速度Vi(i=0,1,2)之间的关系。之所以选取这些指标是从货币需求理论出发的。本文选取的经济货币化指标L采用的是世界银行和国际货币基金组织公布的调整后的中国货币和准货币之和与国民生产总值之比;非现金货币比率F=(M2-M0)/M2,它部分反映了一国金融发达的程度。金融制度越发达,该值就越高,经济运行中对现金资产的需求就越少,货币流通速度就越快;利率作为货币的价格,利率越高,持有货币的机会成本越高,货币流通速度就越快;另外,随着收入的增加,储蓄越多,人们对现金M0的需求降低,而对广义货币M2的需求增加,从而引起不同层次货币流通速度的变化。以上是对所选取指标的初步分析,而本文重点在于通过实证研究来检验这些指标是否是影响货币流通速度的重要因素。

论文分析所使用的样本取自1978年—2007年的年度数据。数据来源于《中国统计年鉴》(2008)。由于数据的自然对数变化不改变原来数据的协整关系,并能使其趋势线性化,消除时间序列中存在的异方差现象,所以,对经济货币化率L、金融发达程度F、储蓄率S、利率R和货币流通速度Vi(i=0,1,2)进行自然对数变换,分别用LNL、LNF、LNS、LNR和LNVi(i=0,1,2)表示。

三、实证结果

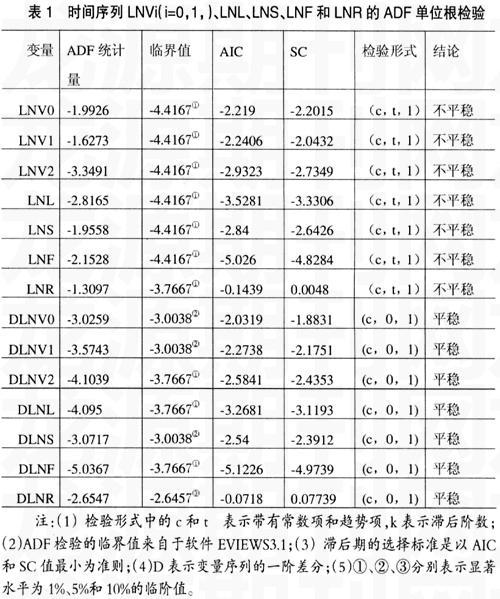

1.时间序列的平稳性检验。在检验货币流通速度、经济货币化率、金融发达率、储蓄率和利率的协整性之前,首先用ADF单位根检验方法来检验时间序列的平稳性再进行协整的存在性检验。

时间序列LNVi(i=0,1,2)、LNL、LNS、LNF和LNR的平稳性检验结果见表1。

由表1可以看出,上述时间序列是非平稳序列,但经过一阶差分后是平稳序列,所以该时间序列是一阶单整序列。

2.协整检验。虽然上述时间序列是非平稳时间序列,但其可能存在某种平稳的线性组合,这个线性组合反映了变量之间长期稳定的比例关系,即协整(Cointegration)关系。本文使用Johansen(1995)多变量系统极大似然估计法对多变量时间序列进行检验。Johansen协整检验是一种基于向量自回归模型的检验方法,在进行协整检验之前,必须首先确定VAR模型的结构。为了保持合理的自由度使模型参数具有较强的解释力,同时又要消除误差项的自相关,因此选择最大滞后阶数为3,从三阶依次降至一阶来选择VAR模型的最优滞后阶数。使用AIS和SC信息准则和LR统计量作为选择最优滞后阶数的检验准则,并用Q统计量检验残差序列有无自相关,怀特(White)检验和ARCH统计量检验异方差;JB检验(Jarque-Bere)检验残差的正态性。结果表明:滞后阶数为3的VAR模型(以下用VAR(3)表示)各方程拟合优度最好,残差序列具有平稳性。对VAR(3)模型的回归残差序列进行的随机性检验表明,在5%的显著性水平上,各方程回归残差序列均满足正态性,不存在自相关和异方差,进一步验证了VAR(3)模型为最优模型。协整检验模型实际上是对无约束VAR模型进行协整约束以后得到的VAR模型,该模型的滞后期是无约束VAR模型一阶差分变量的滞后期。由于无约束VAR模型的最优滞后期为3,因此协整检验的VAR模型滞后期确定为2。以下分别是时间序列LNV0、LNV1、LNV2和自变量LNL、LNS、LNF和LNR的协整检验结果。

表2、表3和表4说明货币流通速度Vi(i=0,1,2)与经济货币化率、金融发达程度和储蓄率之间在1%显著性水平上都存在着唯一长期稳定的均衡关系。

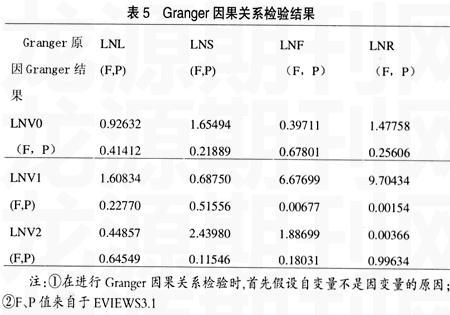

3.VAR模型的Granger检验。协整检验虽然说明了货币流通速度与经济货币化率、金融发达程度、储蓄率和利率之间存在长期稳定关系,但这种关系是否存在因果关系还需要进一步验证。本文由于重在研究各自变量是否是货币流通速度变化的影响因素,故采用基于VAR模型的Granger检验法对上述假设进行检验。检验结果如表5所示。

从表5可以看出。

(1)经济货币化、储蓄率、金融发达程度和利率都不是导致货币流通速度V0下降的原因。

(2)经济货币化和储蓄率不是导致货币流通速度V1下降的原因,但金融发达程度和利率是V1下降的原因。

(3)经济货币化和利率不是导致V2下降的原因,但储蓄率和金融发达程度基本上可看作是导致V2下降的原因。

四、结论

1.虽然自从改革开放以来,我国货币流通速度与经济货币化率、金融发达程度、储蓄率和利率存在协整关系,但是,经济货币化并不是货币流通速度下降的原因。这与一些学者从理论上论述经济货币化过程导致了我国货币流通速度下降是不一致的。对于本文通过实证研究得到的这一结论,应该引起学者和货币政策制定者的高度重视。如果一方面认为我国经济正处于货币化进程中,需要更多货币来完成这一过程,另一方面认为由于经济货币化导致货币流通速度下降,因而需要增加货币供给,这些因素是否是“超额货币供给”形成的一个因素值得深入研究。

2.就货币流通速度V1而言,金融发达程度和利率是V1变化的Granger原因,这与基本假设吻合。一国金融业越发达、完善,人们依靠银行进行支付的可靠性越强,需要存储的现金就越少(即非现金货币比率越高),货币流通速度就越大。对于利率,根据凯恩斯利率理论,人们持有货币有三种需求:即交易需求、预防需求和投机需求。当利率上升时,持有货币的机会成本上升,人们倾向于少持有现金,而为了完成交易,货币流通速度必然加快,反之则反。

3.利率不是货币流通速度V2变化的Granger原因,这可以从M2的构成得到解释。M2=M1+企事业单位定期存款+自筹基本建设存款+个人储蓄存款+其他存款。在我国经济建设中,利率作为资本的价格并没有得到微观经济主体的足够重视,重融资、轻使用的现象仍然比较严重。有的企业不管是利用直接融资还是用间接融资手段得到的资金,都把它们又存入银行而不管银行利率的高低,这也从另外一方面说明我国微观经济主体对利率不敏感。自从美国发生经济危机后,我国政府试图通过降低利率来促进国民经济发展的策略并没有实现预期效果,因此利率政策的有效性也是一个值得探讨的问题。

参考文献:

1.夏斌,廖强.货币供应量已不宜作为当前我国货币政策中介目标〔J〕.经济研究,2001(8)

2.弗里德曼.货币数量论研究〔M〕.北京:中国社会科学出版社,2001

3.凯恩斯.就业、利息和货币通论〔M〕.商务印书馆,1983

4.戴国强.中国货币需求分析〔M〕.上海:复旦大学出版社,1995

5.易纲.中国的货币、银行和金融市场1984-1993〔M〕.上海人民出版社,1996

6.艾洪德,范南.中国货币流通速度影响因素的经验分析〔J〕.世界经济,2002(8)

7.刘士宁,徐长生.我国货币流通速度变动因素的计量分析〔J〕.华中科技大学学报,2004(1)

(作者单位:云南财经大学 云南昆明 650221)(责编:吕尚)