我国汽车制造企业供应链成本构成及存在的问题研究

2009-10-30刘玉美

刘玉美

摘要:针对目前汽车制造企业成本居高不下、利润下滑的问题,从供应链角度探讨企业成本构成,把企业供应链成本分为供应链直接成本、供应链作业成本与交易成本,并从成本观念、成本核算等方面深入分析了汽车企业供应链成本控制现状及存在的问题,以帮助企业更好地实现成本控制,增强竞争优势。

关键词:供应链;成本控制;汽车制造企业

中图分类号:F273.7文献标识码:A

Abstract: Problems as cost is too high and profit margins are deducted in the automobile manufacturing enterprises are aimed by this article, which discusses the constitution of cost at the view of supply chain, and the enterprises'supply chain cost are divided into supply chain direct cost, supply chain activity-based cost and transaction cost. In terms of cost concept, cost accounting and so on, the status quo and the existing problems of the automobile manufacturing enterprises' supply chain cost are analyzed in depth in order to make enterprises perform better on cost control, and strengthen their competitive.

Key words: supply chain; cost control; the automobile manufacturing enterprises

0引言

进入21世纪以来,我国汽车产业高速发展。但是由于全球金融危机的蔓延,国内汽车市场受到严重冲击,导致汽车制造企业经济效益下滑,企业整体盈利水平下降明显。据中国汽车工业协会对汽车工业重点企业(集团)主要经济指标快报显示,2009年1~2月份企业营业收入大幅下降,多数企业营业收入负增长,利润、利税总额延续2008年四季度以来的下滑走势,继续大幅下降。在这一经济形势下,我国汽车企业如何控制成本、节约开支显得尤为重要。汽车企业传统内部成本的研究相对较成熟,但是对企业供应链成本关注不多。因此,本文主要从供应链角度分析汽车企业成本构成,并且深入分析其成本控制的现状及面临的问题,以期对企业成本控制具有一定的借鉴意义。

1汽车企业供应链

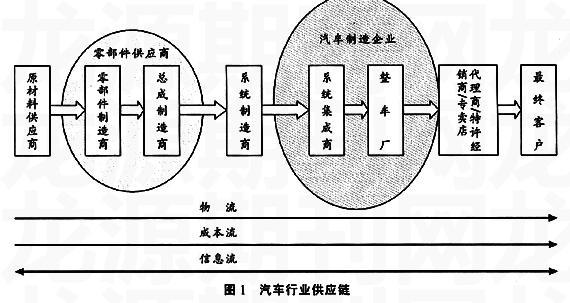

汽车制造企业之间的竞争已经演变成为其所在的汽车供应链之间的竞争。现在已没有任何一家汽车制造企业能够独立地完成汽车生产与供应的全部任务。他们必须与外部企业合作,建立一条紧密、有效的供应链,才能实现成本与效率优化的目标。汽车制造企业供应链上的各个环节、各个企业参与产品制造时发生成本的高低,直接影响最终产品成本和产品价格。

汽车制造企业在供应链中处于核心地位,它的主要任务是进行整车装配,以及对核心部件的集成。

汽车供应链上游由各级供应商组成。系统制造商是第一层次供应商,零部件专业供应商位于供应商体系中的第二、三层,原材料供应商处于供应链的第四层。汽车供应链下游的下游由各代理商、特许经销商、专卖店以及最终客户构成。如图1所示。

汽车供应链具有如下特点[1]:

(1)以汽车制造企业为供应链的核心企业。汽车制造企业作为供应链的物流调度与管理中心,担负着信息集成与交换的作用。在产品设计、制造、装配等方面具有强大优势。其不但可以拉动上游供应商的原材料供应,也可以推动下游分销商的产品分销及客户服务。

(2)汽车供应链管理的关键是,汽车制造企业作为核心企业,整合和协调供应链,构建战略合作伙伴关系,创新供应链物流模式,协调和控制零部件供应商与分销商的管理,以及产、供、销关系等。

(3)供应链上企业间关系十分密切。汽车制造企业和供应商伙伴间形成共同开发产品的组织,持久合作。供应商提供具有技术挑战性的部件;伙伴成员共享信息和设计思想,共同决定零部件或产品以及重新定义能够使双方获益的服务。

(4)供应链物流的社会化、专业化。原材料及汽车零部件供应商、汽车制造商的物流配送体系与其主业剥离,社会化、专业化的物流体系逐步完善,以汽车物流为纽带整合供应链,第三方物流配送中心完成汽车供应链物流配送功能。

(5)IT技术的广泛应用。汽车制造企业利用计算机网络技术全面规划汽车供应链中的物流、商流、信息流、资金流,构建电子商务采购和销售平台,通过应用条码技术、EDI技术、电子订货系统、POS数据读取系统、电子商务手段等信息技术使供应链成员能够及时有效地获取需求信息并及时响应,以满足客户需求。

2汽车制造企业供应链成本界定

汽车制造企业供应链成本研究是基于供应链核心企业角度研究企业的供应链成本,它与整体供应链成本不同,整体供应链成本研究侧重于整条供应链的管理与运营成本、供应链各节点企业之间的关系成本等,一般不注重单个企业内部成本的研究。但企业供应链成本研究的重点在于本企业与邻近的供应商、分销商之间的交易成本,以及企业内部供应链成本。因此,企业供应链成本研究的仍旧是企业的成本,但是拓展了传统企业成本的研究范围,将企业置于供应链环境中,并研究这一新环境中的成本问题。

根据Seuring的思想,汽车制造企业供应链成本由直接成本、作业成本及交易成本组成(见表1)。

直接成本是指与企业有直接联系、能够归属于产品成本的费用支出,它包括直接材料与直接人工。供应链作业成本是供应链运行过程中企业层面的间接成本,是企业供应链运作流程中各作业所引起的资源耗费,以及作业与作业之间的关系成本。根据SCOR模型的思想[2],汽车制造企业供应链第一层主要为“计划→采购→生产→配送”流程,以及反向的退货流程。传统的成本管理中,对间接成本的管理局限于生产环节中各车间发生的不与产品生产直接相关的费用,如车间管理人员工资及福利费、机器折旧费、辅助车间的费用支出等,而供应链间接成本管理除了生产环节外,还包括企业供应链流程的其他环节,如计划、采购、配送、退货等,成本主要包括这些环节上的各个作业所耗费的人工、机器及一些其他资源费用的耗费。交易成本是企业与上游供应商、下游分销商交易所发生的全部成本,它又分为实际交易之前的交易成本、契约签订过程中的成本,以及交易之后的交易成本。

汽车制造企业的零部件供应来源主要有三种形式,一是企业自制,二是由与汽车制造企业有产权隶属关系的零部件供应企业供应,三是由独立的零部件供应企业供应。在这三类供需模式下,汽车制造企业所采取的采购策略是不同,交易成本构成也有差异。

3汽车制造企业供应链成本控制现状分析

目前,汽车制造企业的成本管理工作主要由财务部负责,在财务部设有成本科,企业所属的各车间如冲压车间、焊装车间、涂装车间、装配车间等实行一级核算,设专职核算员。财务部成本核算科具体负责抓好成本控制、成本核算分析和考核工作等基本环节,财务经理在总经理的领导下,组织和领导各部门开展成本管理与控制工作,并对企业应实现的效益负责。车间成本核算员在车间主任的直接领导下,业务上受财务部门的指导,负责车间成本核算和成本分析工作[3-5]。

汽车制造企业现行的成本核算方法是采用传统的完全成本计算法,其成本控制方法主要是期初进行成本预算、期中成本核算、期末进行成本分析与考核。预算一般是由财务部门以企业历史成本数据为基础,结合对未来变化的预测所制定出来的。预算数据作为企业成本控制的目标,在期末进行企业成本分析与考核时,通过比较预算成本与核算的实际成本,评价企业实际成本的高低。也有的汽车制造企业如一汽吉林汽车有限公司采用的是标准成本法,为各个车间设定标准成本定额,定期编制定额成本计算表,以及产品偏差表,根据这两份报表计算产品的实际成本,从而形成各成本报表。成本考核通过设计各种成本指标,对目标成本的实现情况进行审核与评价,考核指标的设计是以传统的财务核算数据为基础,对企业内部目标成本进行评价。

目前,汽车制造企业成本管理主要存在如下问题[6-8]:

(1)汽车制造企业供应链成本观念不强,没有建立供应链成本核算体系。汽车制造企业现行的成本管理只注重于生产过程,关注产品的生产制造和工艺过程,并没有从整个产品的供应链上考虑。按现行的成本计算方法计算成本时,只把直接材料、直接人工和制造费用三个因素计入产品成本,而对于采购、销售等各环节,以及汽车制造企业与上游供应商、下游分销商和最终客户之间的交往所发生的费用重视不够。从与上下游交易来看,企业在实际交易之前,需要发生寻找供应商和订货商的费用、广告费、参加贸易展示等费用,交易过程中需要签订契约,交易之后也会有契约监督执行费用、契约纠纷引起的成本等各项费用,这些费用在传统成本核算中简单地计入管理费用和营业费用,抵消当期收益,而没有视其为供应链运营当中必要的成本。从采购环节看,采购人员进行采购时会发生差旅费,采购的物资发生运输费、装卸搬运费、质检人员质检费等,除原材料运输费计入材料成本外,其他费用均计入了管理费用。实际上,汽车企业采购环节发生的实际成本占产品成本的4%,对整个产品成本的影响达12%,可见,简单地将其列入期间费用不利于企业了解真实的成本信息。从销售环节看,其成本涵盖销售网络建设、广告、发送及售后的维修、服务、承诺、更换零部件等成本。由于中国汽车制造业发展较晚,国内不少企业仍处在建立和拓展销售网络的阶段之中,这需要厂家在销售环节中投入大量资金。并且中国汽车制造企业众多,市场竞争激烈,各企业为提高市场占有率需投入较多的广告费用。综合以上可以看出,汽车制造企业应当树立供应链成本观念,核算供应链成本,以更好地了解企业的真实成本。

(2)在供应链成本控制方面,存在三方面问题。第一,对供应链成本的计算与控制,各企业通常是分散进行的,各企业根据自己不同的理解和认识来把握供应链成本。这样就带来了一个管理控制上的问题,即企业间无法就供应链成本进行比较分析,也无法得出产业平均供应链成本值,从而使得企业无法对供应链成本进行有效地控制。第二,财务人员制定和维护成本预算额或标准成本定额,没有与开发、生产部门统一制定,更没有根据市场消费者对汽车产品的要求来制定,这样不利于产品成本控制。成本预算额或标准成本定额是企业成本控制的目标,如果目标成本的制定仅考虑到企业自身,而没有综合考虑消费者,以及市场其他竞争对手的成本,那么,企业在这一目标指导下,实现的产品成本很难适应市场需求。汽车市场上,价格一直是抢占市场的法宝,而低价格是以低成本为基础的,因此,企业应当在生产之前,先确定市场对预生产的汽车价格的认可度,然后用市场价格扣除一定的企业利润,得到企业生产该款汽车时必须到达的成本目标。只有这样,企业生产的汽车价格才符合市场要求,也只有在这样的目标成本指导下,成本控制是有效的。第三,企业供应链成本控制缺乏系统性。一个突出的问题是,企业把成本控制工作仅视为是财务部门的事,形成了财务人员管成本的单一化局面;并且,企业把成本控制的范围仅限于产品的生产过程,缺乏有效的前馈控制和反馈控制,不能形成成本控制的良性循环,更谈不上成本控制的全程最优控制。

(3)传统成本核算方法中对间接费用的归集与分配不合理,导致产品成本信息失真。传统成本核算方法中,对管理费用、销售费用等不计入成本,因此,在产品成本中无法反映出来,实际上这些期间费用内包含大量与产品采购、销售相关,应由产品负责的费用,如交易成本等,如果不把它们计入成本,导致成本核算内容不全面,不利于企业掌握产品完全成本信息。 同时,对间接费用中的制造费用,传统核算方法采用在月末时,按产品生产时发生的人工成本、机器工时或产品产量计算分配率,然后将本月所归集的全部制造费用分配到已完工或未完工的产品中去。这种分配方法的特点是简单方便,资料容易获得。但它适用于传统的相对稳定的经济环境、稳定的制造技术,以及社会需求和偏好的较少变化,制造费用占全部费用的比重较少,制造费用的高低对总成本影响不大的情况。而汽车行业现在所处的经济环境发生了很大的变化,成本经济因素复杂,汽车的生产个性化、柔性化,其作业链的改变、单元制造的形成等一系列因素使得汽车成本与产量间的关联度大大降低。并且人工成本在整个成本结构中的比重相对不大(大约只占20%),而制造费用占较大比重。因此,制造费用的计算和分配没有考虑其内在的多元动因,仅仅考虑僵化的一元动因,即成本与业务量成正比例变动。在这种观念下计算出的成本信息并不能反映其真实成本水平,会导致产品成本信息失真。

(4)汽车制造企业整体供应链的观念不强,不注重与节点企业的信息沟通,不利于对供应链总成本的控制。由于汽车制造企业在核算成本时,没有从供应链角度考虑成本的发生,而仅仅从企业内部自身成本最小化考虑,这样会导致许多无效成本的产生,如库存成本,对于整车库存控制,没有实现有效的信息共享和反馈机制,汽车制造企业只是根据自身的销售与库存信息进行下一轮的需求量预测,而汽车销售商或者服务商从来也并不是没有库存,由于缺少准确的下游销售信息,汽车制造企业的需求预测就形成了信息孤岛,于是便促成了需求放大等现象的产生。汽车制造企业应主动与上下游节点企业实行信息共享,这样双方才能做到同步运行,减少供应链中的无效作业与不必要的浪费。并且,与重要的供应商建立合作伙伴关系,增强双方的信任度,也能够在交易时减少交易成本,进而降低供应链总成本。

参考文献:

[1] 徐跃峰. 汽车零部件一体化供应链管理[J]. 物流技术与应用,2004(9):80-83.

[2] Supply-Chain Council. Supply-Chain Operation Reference-model overview 8.0[M]. 2006[2009-04-20]. http://www.supply-chain.org.

[3] 咎慧静. 中国汽车行业分析[J]. 决策探索,2005(3):54-56.

[4] 曹宏. 一汽吉林汽车有限公司成本管理策略[J]. 吉林大学学报,2004(12):18-21.

[5] 陈弘,方明. 中国汽车企业成本战略探讨[J]. 现代管理科学,2004(1):44-45.

[6] 纪雪洪,陈荣秋. 中国汽车企业订单管理与运作模式分析[J]. 汽车与配件,2006(10):32-34.

[7] 沈进军. 直面我国物流业的高成本[J]. 中国制造业信息化,2006(5):34-35.

[8] 马敬伟. 我国汽车工业的成本管理创新战略[J]. 应用能源技术,2005(3):40-42.