统计表里看民航

2009-10-28王钟强

王钟强

《飞行国际》是英国出版的一种综合性航空资讯周刊,它利用“飞机分析系统”(ACAS)软件得出的统计资料,每年发布一次全球民航飞机的统计数据,比较客观地反映世界民航业的发展和变化。下面是《飞行国际》最新发布的统计表或排名表,并对其进行简要的分析评述。

根据最新一版的数据,2008年度(2007年8月一2008年7月)全世界正在运营中或已经正式订货的14座以上民航客机共26675架,比上年度增加663架,增幅2.5%,其中,西方国家生产的飞机占24043架,比上年增加840架,增幅3.6%,其增幅是近年来最高的;相反,苏联/俄罗斯生产的飞机只有2641架,比2007年度的2818架减少177架,降幅63%。

从表1中不难看出,2008年度共交付新飞机1229架,其中只有16架是俄罗斯生产的,占总交付量的1.3%。而此前的2007年度,交付数量为1064架,其中俄罗斯仅交付3架,而退役的老飞机则大幅增加,达142.3%。

前苏联是飞机制造强国,曾创下年产飞机1500架的纪录,无论是军用飞机,还是民用飞机,都有自主研发和制造的知名品牌。在大飞机方面,诸如图-154、伊尔-96客机、伊尔-76、安-124等都有不俗的表现。虽然苏联解体给俄民用航空工业造成重创,但在世界民用飞机市场上能够研制生产干线飞机的6家企业中,俄罗斯就占了三家。有资料显示,目前俄罗斯的军用飞机出口仅次于美国,牢牢占据世界第二的位置,但俄民用飞机的国际市场占有率不足1%。

2008年俄罗斯航空工业共生产44架飞机和121架直升机,其中中远程干线飞机只有10架。上个世纪80年代以前交付的一些大型客机,就其技术性能而言,已远不能符合现代化的要求,只能大批退役。为了使俄罗斯民用航空工业尽快重新进入国际市场,俄罗斯计划通过对原有资源的有机组合,增强其航空产业在国际市场上的竞争力。在民用飞机生产方面,俄罗斯政府已批准2008~2012年民用飞机生产计划:生产431架飞机,包括15架伊尔-76、84架图-204和图-214、236架SSJ-100和96架安-148飞机。这一数量超过过去15年间俄罗斯生产的民用飞

机的总和。据悉,俄政府将通过补贴长期贷款利息等形式,对实施上述民机生产计划提供支持。在2015年以前,俄罗斯计划将民用飞机制造业的产值翻两番,其目标是近期赢利水平达到60亿美元、远期达到80亿美元,以期使俄罗斯民用航空制造工业打入世界前三。

机的总和。据悉,俄政府将通过补贴长期贷款利息等形式,对实施上述民机生产计划提供支持。在2015年以前,俄罗斯计划将民用飞机制造业的产值翻两番,其目标是近期赢利水平达到60亿美元、远期达到80亿美元,以期使俄罗斯民用航空制造工业打入世界前三。

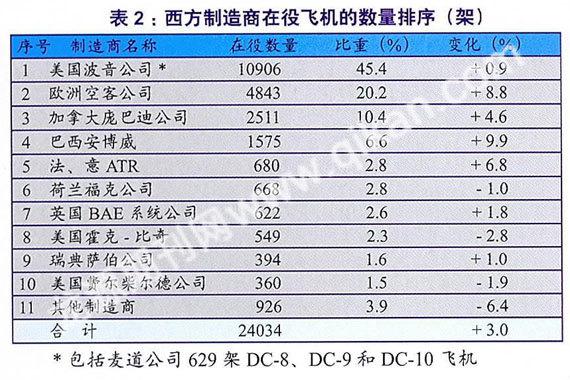

在西方国家的民航客机制造商中,波音公司提供的飞机达10906架,占45.4%,比重增加仅0.9%;数量第二位的欧洲空中客车公司提供了4843架,占20.2%,比重增加8.8%;而本年度飞机数量增长最快的是巴西安博威公司,增幅达9.9%。

这里需要说明的是,在役飞机的数量是指各航空公司正在使用中的飞机数量,而不是各制造商累计交付飞机的数字。制造商累计交付数量要比这大得多,例如表中波音公司飞机数量是10906架,其中包括早期的波音707(61架)、波音727(419架),而这两种飞机在停产前分别生产了1010架和1832架。

2008年波音和空客两家公司分别交付新飞机375架和483架,差距不大,但比重增幅相差很大,前者0.9%,后者8.8%,这是由于波音的老飞机退役数量比相对年轻的空客飞机多的缘故。

表3中把欧洲空中客车公司的A320系列置于十大干线飞机的榜首,有些勉强,可能是出于欧洲刊物对欧洲产飞机的偏爱吧!

从单一机型看,波音737系列才是全球销量最大的喷气客机,该机1967年4月9日首次试飞,至今已经走过了42个年头。截至2008年10月,订货量超过8100架,交付了5850架,尚待交付的还有2292架(主要是第三代波音737-700、-800和-900ER型)。需要强调的是,这里提到的数字是在不断变化的。仍以波音737为例,2009年4月16日波音交付了第6000架737飞机,达到了一个新的高峰。至此,波音还有超过2200架737飞机的订单尚未交付,按照目录价格计算,价值约1630亿美元。

波音737旺销,绝不是偶然的。首先,随着世界经济的发展,市场上需要这个档次的飞机;其次,波音公

司在设计上不断改进,使之更适合用户的需要,能给用户带来更多的利润。迄今,最初只有85座的波音737-100,已经发展出三代9个不同的型别,从108座到190座。第一代波音737-100和-200,交付1144架,尚有710架(包括封存的296架)在用;第二代是波音737-300、-400和-500,到2000年2月停产,共交付1988架,1912架在用,其中包括-300型1064架、-400型468架、-500型380架;第三代波音737包括波音737-600、-700、-800和-900型,是从1993年开始研制的,1997年12月开始交付,机翼加大25%,使用了新的CFM56-7发动机和波音777式的驾驶舱,巡航速度加大,航程更远。截至2008年10月,订货量达到5014架,已交付2722架。

司在设计上不断改进,使之更适合用户的需要,能给用户带来更多的利润。迄今,最初只有85座的波音737-100,已经发展出三代9个不同的型别,从108座到190座。第一代波音737-100和-200,交付1144架,尚有710架(包括封存的296架)在用;第二代是波音737-300、-400和-500,到2000年2月停产,共交付1988架,1912架在用,其中包括-300型1064架、-400型468架、-500型380架;第三代波音737包括波音737-600、-700、-800和-900型,是从1993年开始研制的,1997年12月开始交付,机翼加大25%,使用了新的CFM56-7发动机和波音777式的驾驶舱,巡航速度加大,航程更远。截至2008年10月,订货量达到5014架,已交付2722架。

表4中列出的十大支线飞机中,排名第5、7、8、9、10的五种,有的已经停产,有的机型老旧、不适合现代用户需要,将逐步退出市场。今后的支线客机市场的角逐者,除了原有的加拿大庞巴迪公司、巴西安博威公司和法意合资的ATR公司三家外,俄罗斯、中国、日本等国的飞机制造商也将参加进来。

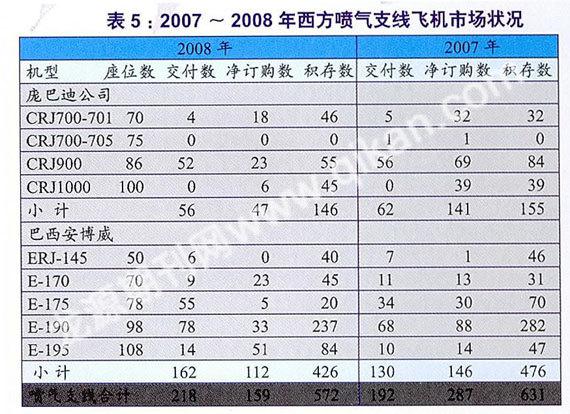

表5和表6分别列出的是2007~2008年西方喷气和涡桨支线飞机的市场情况。在两年前支线飞机市场强劲反弹之后,受金融危机影响,2008年形势急转直下,订单几乎减少一半,从2007年的497架(21世纪头10年繁荣的顶点)减为255架,喷气和涡桨两类支线飞机的下降幅度差不多,前者订单下降49%,后者下降54%。但这一年交付量增加了10%,从2007年的300架上升到327架。

在3家主要支线飞机制造商中,庞巴迪是惟一既有喷气、也有涡桨两类产品的公司,但两类产品双双受挫,订单数下降了一半多。其中CRJ喷气支线飞机受打击更甚,订数减少了2/3,从2007年的141架减少到47架;相对来说,该公司Q系列涡桨飞机只减少了30%,从97架减为67架,这意味着庞巴迪涡桨飞机卖得比喷气飞机好,在公司业务中涡桨飞机的地位实现了翻盘。巴西安博威的市场份额在2007年被庞巴迪挤到第二的位置,但2008年它的销售仅下降了23%,只拿到112架的订单。由于它没有涡桨飞机,所以集中力量在喷气支线市场上,因此成为这个领域的最佳销售商,拿到了全部订数的2,3以上。2008年巴西安博威公司E喷气系列4种型号的飞机卖得都不

错,但其中最大的E-195销路最好,总共卖出51架。至于ATR公司,2008年极为令人失望。2007年ATR42/72的订单达到113架,它本希望在

错,但其中最大的E-195销路最好,总共卖出51架。至于ATR公司,2008年极为令人失望。2007年ATR42/72的订单达到113架,它本希望在

2008年至少拿到50架订单,使ATR42/72总销量突破1000架,但全球金融危机使其业绩远远没有达到目标,只有可怜的29架订单。

支线飞机市场经过前些年的增长,没有交付的积存订单在2007年达到933架,2008年开始减少,下降8%,至年底剩861架。其中巴西安博威公司居支配地位,虽然其份额略有下降仍接近全部市场的50%;而庞巴迪稍有增加,达31%;ATR公司的两种涡桨飞机还有169架待交付的订单,占总积存订单数的20%。

表7是民航使用最多的10种苏联/俄罗斯飞机。其中变化最大的是图-154,该机1972年2月9日开始商业飞行,在过去的40多年里一直是苏联和俄罗斯民航的主力,自20世纪90年代初以来,图-154承担着俄罗斯/独联体国家半数以上的客流量。根据《飞行国际》的统计,截至2005年10月,图-154总定货数为914架,已交付910架,在使用中的还有610架,在苏联/俄罗斯飞机排行榜上位居第一。但是3年后,仍在服役的只剩354架了。数量减少的原因是多方面的,除近年来因事故较多而产生了恶劣影响外,俄罗斯及独联体各国空运量急剧下降是重要原因。例如,1990年俄罗斯各航空公司运送了9000万人次,到1996年减少为2750万人次;另据乌克兰民航报告,空运客流量下降80%。在这种情况下,很多需要大修的图,154被弃置一旁,无人问津了。另外,图,154技术不够先进,如噪声标准达不到ICAO Ⅲ级标准,在欧、美不准飞行,机身过窄,机舱内无法为乘客创造舒适的条件等。

全球客机按地域分布情况如下:北美洲和南美洲运营中的客机数量最多,达10913架,占总数的40.9%;其次是欧洲8385架,占31.4%;亚洲、大洋洲和中东5878架,占22%;非洲1499架,占5.6%。

全球已经订购、尚未交付的客机数量达7426架,其中西方客机7243架、俄罗斯客机183架。按地域分布:亚洲、大洋洲和中东订购的客机数量最多,达3184架,占总数的42.9%;其次是欧洲1845架架,占24.8%;北美洲和南美洲1690架,占22.8%;非洲187架,占2.5%;未透露详情的用户520架,占7%。

总积存订货中,波音公司3173架、空客3095架,两家合计6268架,占总积存数的84.4%,对大型客机市场形成高度垄断,今后俄罗斯重返和中国进入这个市场势必会遇到极大的阻力。

从表9列出的客机使用年限看,全球喷气和涡轮螺桨客机的平均机龄分别为12年和14年,但各地区有较大差别,亚洲机队最年轻,喷气客机仅9年、螺桨客机10年;非洲机队年龄最老,喷气客机19年、螺桨客机20年。

飞机机龄是决定飞行安全的重要因素之一,很多造成重大伤亡的空难,多为老飞机。当然也有例外,法国航空公司今年6月1日离奇失踪的AF447航班是2005年4月才交付使用的A330,机龄只有4年。据统计资料显示,非洲地区承担的民航运输量占全球的3%,但那里发生的空难事故却占全球的27%,机龄太长是导致事故的重要原因。普通民航飞机的正常机龄为20年,飞机一旦进入超龄服役期,就容易发生各类机械事故。非洲不少航空公司使用的是欧、美国家淘汰的旧飞机,机龄一般都在20年以上,有的甚至超过了30年。

责任编辑:思空