自愿出口限制的福利效应分析及政策启示

2009-10-27彭美秀

彭美秀

中图分类号:F740 文献标识码:A

内容摘要:近年来,自愿出口限制(VER)被频繁地使用,以解决国际贸易摩擦。本文从两国简单模型和扩展模型出发,分析了VER对进口国、出口国以及第三国的福利影响。最后得出结论:VER导致设限进口国福利的必然下降和受限出口国福利的可能提高,第三国会从中获益,本文在此基础上提出了政策建议。

关键词:自愿出口限制 福利效应 租金

自愿出口限制的起源及发展

自愿出口限制(Voluntary Export Restraint,简称VER)又称为自愿限制协议或有计划的出口安排,是指出口国家或地区在进口国的要求或压力下,自愿规定一定时期内某些商品的出口数量或出口金额,以避免进口国采取更严厉的进口限制措施。由于自愿限制协议是在有关国家间私下达成的,透明度很低,被形象地称为“灰色区域”措施,其主要特征是:名义上是出口国自愿承担的单方面责任,实质上是在进口国的压力下作出的,规避了关贸总协定中取消数量限制的原则和非歧视性原则。协议一般包括提高产品价格、限制进口数量或进口监督等内容。

VER的产生已经有了很长的历史。早在20世纪50年代初,为了对抗来自日本的低成本纺织品的竞争,在日本加入GATT时,西欧15个缔约方引用GATT第35条与日本互不适用GATT,以此保障本国市场不受日本产品的扰乱。后来,日本用了10年的时间与这些国家逐一达成双边协议,对一些敏感产品设置VER,才换取了与上述缔约国互相适用GATT。1956年,美、日历史上第一份VER协议,日本承诺自愿限制对美国的棉纺织品出口,为期5年。20世纪60年代和70年代,美国对来自世界各国的众多进口产品(如纺织品、鞋类、钢铁产品、汽车、消费类电器产品)采取了VER。到1986年,美国在MFA(多种纤维协定)下,与发展中国家签订双边纺织品限制协定多达40个以上,受VER约束的碳钢出口国家扩展到欧盟和加拿大。与此同时,其他工业国也纷纷效仿,大量使用VER限制外国产品的竞争。

VER的福利效应

(一)两国简单模型

假定受VER约束的商品其国际贸易只存在于某个进口国M和某个出口国X之间,而且两国都是大国,即VER会改变该商品在两国间的价格。由于VER影响了进出口数量及价格,因此对进出口双方国家的福利会产生影响。

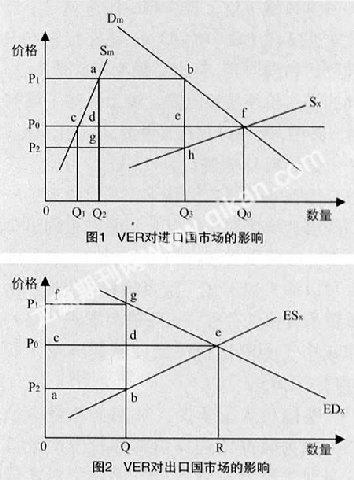

1.VER对进口国的福利影响。图1描绘了进口国市场均衡状况。Sm和Dm表示进口国市场某商品的供给曲线和需求曲线,ESx表示出口国的过剩供给曲线。在自由贸易条件下,进口价格为P0,消费量为Q0,其中Q1为进口国国内生产,Q1Q0依靠进口。现在假设出口国将出口限制在Q2Q3(Q2Q3<Q1Q0,否则就没有必要实施VER了),该商品在进口国变得更加稀缺,因此价格上升到P1。在出口国中,由于出口量下降,剩余的生产能力形成对生产的削减,保留下来的低成本生产者以较低的价格P2提供产品。

就进口国的福利变化来看,因为价格上涨,故产量由Q1增加到Q2,因此生产者剩余增加;同时消费量从QO削减到Q3,导致消费者剩余减少。两相抵消以后,进口国的福利损失为面积abfc,其中acd为生产扭曲,bef为消费扭曲,abed作为出口商垄断利润的一部分转移到了出口商手中。

同样的限制进口,若采取进口配额或进口关税,进口国的福利状况与VER措施下会不一样。其中生产扭曲和消费扭曲是相同的,但是面积abhg部分却是以关税或进口商垄断利润的形式留在了进口国。

2.VER对出口国福利的影响。图2描绘了出口国的市场均衡状况。相互竞争的生产者面对着本国的过剩供给曲线ESx和进口国的过剩需求曲线EDm,二者共同决定自由贸易下的出口价格P0和出口数量R0。现将出口数量限制在Q,则出口价格提高到P1,供给价格下降到P2,单位价差为P1-P2。因此生产者可以获得面积为abgf的垄断利润或租金收入,可以看作是出口市场稀缺的门票价值。但同时由于出口量下降导致生产者剩余减少了面积abec。至于对消费者的影响,由于VER只改变出口数量和价格,国内市场销售数量和价格可视为不变,所以不会导致消费者剩余的变化。

因此,VER对出口国福利的影响取决于租金规模和生产者剩余损失的比较。VER对出口国福利的影响与出口税较相似。不同的是,在征收出口税的情况下,面积abgf转为了政府的关税收入,而不是作为租金归生产者所有。

(二)两国简单模型的扩展

从上述两国简单模型的分析中得知,VER会导致进口国福利的必然下降和出口国福利的可能增加。但实际经济贸易中,VER往往是在若干个进口国中的一个或几个与若干个出口国中的一个或几个中实施的,对进出口国的福利影响会有所不同,因此对两国简单模型作适度的扩展。

1.一个进口国,两个出口国。假定有一个进口国M,一个不受约束的出口国U和一个受约束的出口国R,如图3所示。在图3中,右边描绘的是R国市场上的过剩供给曲线ESr和净过剩需求曲线 EDm-u(即M国总进口中扣除掉自U国进口部分后的剩余)。自由贸易下,国际市场价格为P0,M国的进口量为M0,其中自U国进口U0,自R国进口R0(R0=M0-U0)。现在M国与R国签订自限协定,将出口限制在数量R1,M国的进口价格提高到P1,进口数量下降到M1,其中,R1部分自R国进口,U1(U1=M1-R1)部分自U国进口,U1>U0。可见,在进口国较高的进口价格下,不受约束的出口国增加了出口,相当于不受约束的出口国部分替代了受限出口国的出口,这种现象可以称为VER的“贸易转移”效应。由于贸易转移的存在,设限进口国进口量的缩减小于受限出口国出口量的缩减,即M0M1 就福利效应来说,M国仍然是净损失,因为较高的进口价格和较少的进口数量对本国消费者的损失超过了对本国生产者的利益;不受约束的出口商由于出口价格提高和出口数量增加获得了净收益(为面积bcgf);受限出口国福利变化不确定,若自M国转移来的部分租金(为面积abed)超过因出口量下降带来的部分损失(为面积 hij),则会得到一个净收益。 一个可能提高进口国福利的措施是:进口国M可以通过与出口国R和出口国U分别签订VER,将进口数量限制在M1,进口价格下降到P2。这样,既可以改善贸易条件,又可以限制进口数量。 2.一个出口国,两个进口国。假定有两个进口国R和U,一个出口国X,进口国R对出口国实施VER,进口国U实行自由贸易政策,如图4所示。图4中,左边部分ESx表示出口国X的过剩供给曲线,EDr表示设限进口国R的过剩需求曲线。右边部分EDu表示不设限的进口国U的过剩需求曲线,ESx-r表示出口国的净过剩供给曲线。自由贸易下,国际价格为P0,X国的出口量为X0,其中R0出口到R国,U0(U0=X0-R0)出口到U国。现在,进口国R与出口国X达成自限协议,出口量限制在R1。由于进口数量减少,R国国内价格上涨至P1,在此价格水平下,出口国提供给不受约束的进口国U的过剩供给曲线移到了虚线jk,此后沿着原来的剩余供给曲线ESx-r,世界价格因此下降到P2,X国的出口量为X1,其中R1出口到R国,U1出口到U国,U1>U0。可见,设限进口国进口下降了,不设限的进口国进口增加了。

就福利影响而言,设限进口国由于进口减少和贸易条件恶化,其福利水平降低了;未设限的进口国福利水平提高了,因为进口价格下降和进口数量的扩大;出口国是获益还是受损取决于从受限进口国获得的租金收入(bchg)和损失(源于以较低的价格出口了较少的数量,为面积acfd)的比较。

表面上来看,三国中只有不设限的进口国福利水平确定无疑地提高了,它应该对此政策很满意,但事实并非如此,因为国内与进口竞争行业的产出下降了。出于这方面考虑,它可能也会与出口国寻求实施VER措施,这就是VER的“多米诺”效应。

政策启示

通过对VER措施的福利效应分析,可以得出一些政策启示:

出口国实施VER是缓解贸易摩擦的一种较有效的手段。首先,与进口国采取更严厉的限制措施相比,VER的代价相对较低。因为实施VER以后,价格提高的租金收入留在了出口国;其次,通过这种“倒逼式”机制,可以迫使出口企业提高产品质量,国外已有实证研究证明当出口数量受到限制时提高产品质量是最优的选择。

出口国受VER约束时,可以转移市场,增加对第三国的出口。进口大国对出口大国实施VER后,会导致国际市场价格下降,因此,其他国家的进口量可能会增加。这样,出口国可以转移市场,通过在第三国市场份额扩大的收益来减轻生产规模缩小的损失,但要注意避免VER的多米诺效应产生。

某出口产品受VER约束时,可以增加替代产品的出口。由于受限出口商品在进口国的价格上涨,必然会带动其替代品价格的适度上涨。这种情况下,增加替代品的出口,既可以规避VER的限制,又可以获得额外利润。当进口国对受限商品的需求价格弹性大于替代品的需求价格弹性时,额外利润更大。

当国内产业受进口产品冲击时,可通过双边协议,采取VER措施。为了防止贸易从受限的出口国转移到不受限的其他出口国(即VER的贸易转移效应),进口国应当与主要的出口国分别签订VER协议。这样,既限制了进口数量,达到保护国内市场和产业的目的,又可以在一定程度上降低进口价格,获得贸易条件好转的效应。当然这有一个前提,即进口国在该产品的国际消费市场上具有相当的垄断地位。

参考文献:

1.大卫•格林纳韦. 冯雷译.国际贸易前沿问题[M].中国税务出版社,2000

2.郭锦.“主动配额制”的演变与启示[J].中国市场,2007(27)

3.宋世方.自愿出口限制的性质与成因分析[J].国际商务,2007(1)