国际原油价格将长期震荡

2009-10-19林慧

林 慧

随着美国政府不断发出经济出现好转的信号,全球经济对美国经济是否好转都予以非常关注。作为经济的晴雨表,美国股市道琼斯指数在经历了3月份一度跌至6500点后震荡回升,7月底已经重新回升至9000点上方,底部形态较为明显,显示美国经济确有好转迹象。与此同时,作为与美国经济密切相关的国际原油价格走势也成为市场关注的重点。我们发现国际原油在60~75美元/桶区间横盘了两个多月时间,期间远期合约虽一度接近80美元/桶,却始终无法完全突破。国际原油未能轻松突破80美元大关,实际上正是对美国经济有所好转,但却未完全复苏的写照。而原油价格欲涨还止的走势,又直接对其他商品期货价格带来直接影响,并最终成为制约大部分商品价格进一步上涨的主要因素。那么,未来油市的发展又将如何呢?

首先,石油供需数据喜忧参半。在8月份的月报中,国际能源署(IEA)和国际石油输出国组织(OPEC)均下调了对2010年的全球石油需求的预测值。IEA认为,明年全球石油需求按年增幅将略低于先前预估的130万桶,同时认为全球经济衰退“触底”的证据不够全面。此外,IEA在8月份月度报告中将全球2010年日均需求预估上升7万桶至8530万桶,但前提是亚洲燃料油消耗增多。不过,2009年需求增长预估略低于上次报告,预计为日均8390万桶。同时,IEA在报告中特别指出,工业生产萎缩是石油冶炼产品需求的主要制约因素,比如全球柴油需求依然十分低迷。OPEC同样称2010年全球需求将较先前预估进一步下降,因非OPEC国家供应增多,且经济复苏缓慢。只有美国能源资料协会(EIA)在8月份报告中认为2010的全球石油日需求将较今年增加94万桶,但今年的石油日需求将较去年减少171万桶。

另一方面,作为最能反映全球原油需求强劲与否的两个国家,中美两国的石油需求数据表现值得关注。2009前六个半月,美国原油库存始终高于五年均值,且延续2008年上升的态势,但进入二季度后,美国原油库存出现明显下降趋势,但仍高于五年均值。值得关注的是,在美国油品库存中,原油库存五年均值呈现较为明显的上升势头,虽在二季度末出现下降,但降幅并不明显,显示美国原油库存高,这成为投资者认为原油需求疲软的重要表现,也是油价始终不能有更好表现的重要原因。但二季度末出现的下降还是给市场带来一定信心,并促使了油价重新回升至70美元附近。而作为较能反映销售情况的汽油库存情况略好于原油。美国汽油库存在多数情况下位于五年均值下方,仅在3、4月份一度出现过高于五年均值的情况,进入5、6月份后,汽油库存再度回至均值下方。整体来看,今年前六个半月美国汽油库存基本处于不断下降的局面,这是被投资者认为美国油品消费逐渐复苏的一个依据。汽油库存下降也成为推动油价连续四个月反弹的重要动力。中国在前七个月的原油产量和进口量均持续增加,尤其是进口量增加明显。不过由于采用了较为恰当的原油进口方式,中国政府大规模采购原油的行为并未对国际油价带来明显冲击。

综合来看,石油供需数据可谓喜忧参半。

其次,市场流动性限制了原油期货金融属性的发挥。原油期货自2008年中期高点滑落后,期价几乎跌回了2004、2005年的水平,与此同时,我们发现基金在原油期货上的持仓占比并没有明显减少,且进入2009年后,再度出现增加迹象。基金多头头寸在2009年上半年多数情况下依然表现为净多状态,尤其在油价跌破40美元后,基金净多头寸增加明显,后虽一度有所减少,到二季度末又开始增加趋势。市场一般认为,基金持仓直接反映了投资资金在油市中的力量,过去数年中,国际油价由30多美元/桶一路上涨至最高接近150美元/桶,虽然也有来自基本面的支撑,但当油价突破80美元/桶之后,其实已经很难区分到底是基本面还是资金面在推动油价上涨。而在2008年油价大幅下跌过程中,投机资金的大量、集中式撤离是非常关键的因素,也使得油价在短短几个月内,由最高价一路几乎跌回至数年前的低点不足40美元/桶。但在进入2009年二季度后,随着美国汽油消费的好转,原油期货终于扭转了“跌跌不休”的态势,出现了一波较为强劲的反弹行情。然而,正如我们前面提到的,由于供需基本面喜忧参半的局面,单纯依靠基本面的推动已经很难将油价推上一个新的高度,而此时,尽管原油市场投机力量依然存在,但和前几年相比,流动性还是有了较大程度的收缩,因此,来自资金市场的推动力仍不充足。

然而,美国“零利率”时代的来临,迫使资金风险偏好再次转向,并使得此前价格一向偏低的原油期货市场成为资金重新关注的焦点。因此,目前市场较去年第三季度明显趋于平稳,但总体仍旧较为脆弱。而通过对泰德利差(即美元3个月期同业拆借利率和美国3个月国库券收益率的差值。这一利差剔除了基准利率的影响,主要反映了市场上信用风险水平)的分析,我们发现,当前的信用市场虽然已经得到相当程度的修复,但相比于次贷危机爆发前,二季度头两个月的泰德利差曾一度保持在40~50个基点之间,当时的市场信用水平仍然较低。不过,进入8月份,泰德利差正逐渐走低,显示市场信用水平开始逐渐回升,这也是值得关注的一个方面。

总体来看,国际市场投资者的风险偏好正在逐渐回升,而作为最能吸引资金的一个重要场所,国际原油此前的表现多少也论证了这一点。我们认为,未来油价将何去何从?关注投资者风险偏好回升程度将是十分重要而且关键的因素。全球化进程的加快,已经使得资本市场和实体经济紧密地结合在一起。作为商品期货市场而言,其兼具商品和金融双重属性在身,使得金融资本更容易通过对商品价格的控制,将其影响力扩散到实体经济领域。而原油期货作为金融属性最强的商品期货品种,首当其冲成为金融资本追逐的目标。

在分析了原油市场的基本面和资金面的影响后,我们认为还有一个非常值得关注的地方,就是通胀预期到底什么时候会真正成为现实。2009年上半年商品期货市场各品种均止跌反弹,尤其是以工业品和能源类品种价格回升较为明显,很大程度上就是对宽松信贷政策后的通胀担忧,促使大量资金买入商品进行保值。

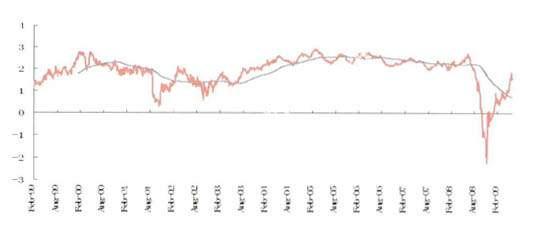

为了探寻通胀什么时候会真正到来,我们做了一个简单的模型分析。通胀率可以理解为商品通胀的速度(即通胀的一阶导数),2008年8月通胀率由正转负的时候也正是大宗商品见顶之时。上图中灰色线段是通胀率的年移动平均,通胀率是围绕着它本身的年移动平均波动的。我们发现在本轮危机中通胀率的表现与2001年互联网泡沫破灭时的表现较为接近,只是波动幅度更大。依照历史的经验,在通胀率急跌并且远离平均线之后,其本身会出现一个修复过程,修复过程中通胀率会围绕着年移动平均线大幅波动,该过程大约持续一年左右的时间。当前,通胀率已经完成了大幅反弹并且上穿年平均线,表现为2009年上半年商品价格的大幅反弹。之后很有可能会再次向年线回落,即商品总体价格的上涨会放缓,甚至面临调整。真正的通胀一般发生在年移动平均线由跌转升的时候,这将发生在通胀率大幅下跌后的1年半至2年内。通过计算未来3年内到期的通货保护债券的通胀折扣率发现,2009年下半年的通胀率仍然会处在一个较低的水平上,大约在0.5~1之间;2010年中期开始通胀率会开始大幅上升,并在2010年底超过2。届时我们认为才是通胀预期真正兑现的时候。

这一模型分析基本上符合当前油价的走势,其迟迟难以突破80美元的表现,让我们担忧涨势可能会放缓。而就近期中国市场的商品期货来看,调整实际上已经开始全面展开。作为拉动此次世界经济危机的中国经济,本身仍处于较好的恢复过程中,然而,由于商品价格的快速上扬,而实体经济并没有迅速跟上,实际上的通胀并没有发生,使得商品期货价格在回升到一定高位后,在8月份中下旬出现全面调整。我们认为,这一调整的趋势最终将影响到国际市场,包括国际油价在内。尽管价格很难调回到金融危机时的低点,但过分的乐观显然不可取。

通过上述分析,我们不难发现,当前国际油价的回升有其内在因素的推动,然而,油价若想要进一步回升,则需要更多因素的支撑,无论是来自基本面的进一步改善,还是流动性的进一步宽裕。而在这两者没有出现太大变化之前,我们认为油价虽不至于重新跌回谷底,但也很难摆脱当前的震荡走势,80美元或将在较长时间内会成为压力位。

(作者系上海东证期货研究所副所长)