移动搜索要过“三重门”

2009-09-30汤浔芳

汤浔芳

移动搜索市场的竞争者需要拿出杀手级的产品绑定用户的心,拴住移动运营商、终端厂商,打通整个利益链条,才能有条件探索出自己的盈利模式。

在刚刚结束的2009百度创新大会上,即将推出的“掌上百度”备受关注。目前,百度已与7000家软件企业、上百家游戏企业,以及500家以上网站达成了各式各样的合作。

地铁里,随处可见的“敢问路在何方、G.cn指方向”的广告,也大声地诉说着谷歌的新动向。今年,谷歌明确将无线搜索列为其三大核心产品战略之一。谷歌全球副总裁、大中华区总裁李开复表示,谷歌的下一个目标是搜索业务上“手机超越PC”。

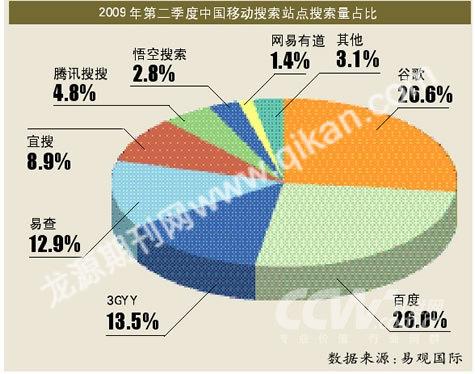

然而这两大主宰了互联网搜索的巨头,在移动搜索上却远未达到绝对优势。易观国际发布的《2009年第二季度中国无线搜索市场季度监测》报告显示,在移动搜索领域,谷歌、百度各占约1/4的市场份额,而易查、宜搜、3GYY则分别占10%左右。

移动搜索市场大有机会。新兴的移动搜索和二线互联网搜索企业早已开始抢食这块市场。2004年7月,易查就推出了面向移动互联网的手机搜索引擎;2005年,明复、宜搜的无线搜索引擎问世; 随后儒豹、K搜、3G门户等纷纷加入“游戏”。今年初,网易有道也高调宣布进军移动搜索。

“移动搜索到了一个快速发展阶段,用户快速增长,厂商推出的服务也快速增长。” 易观国际分析师方丽的这番话给移动搜索市场打足了气。但她同时指出,新一轮竞争刚刚开始,移动搜索厂商要想成功突围,就必须穿过“三重门”:用杀手级应用的产品来绑定用户;完善与移动运营商、终端厂商和内容提供商的产业链条;寻找合适的盈利模式。

用产品绑定用户

和传统的互联网搜索相比,移动搜索有精准性更强、内容更加娱乐化、生活化的特点,其产品也因而形式多样,包括生活搜索、短信搜索和小说、图片搜索等。

“在竞争日益激烈的移动搜索市场,胜出的关键在于差异化的移动搜索产品。”艾瑞分析师刘亮表示。百度和谷歌的优势在于可以凭借品牌的力量将互联网上的用户传导到移动互联网上。而品牌的感召力虽能迅速吸引一部分用户,但他们最终认可的还是产品,只有差异化的产品才能留住用户。

方丽也认同这一观点:“如果他们(谷歌和百度)要细分市场,就一定要有对应的产品。”

对此,刘亮指出:“用户的体验是非常重要的。”企业尊重了这一点,才能俘获用户的心。比如,手机屏幕小,可以呈现的内容和板块就比较小。如果第一页都是广告,那么用户体验就会很差。

而在这方面,一些新兴的移动搜索厂商拥有细分产品优势。这对用户有很强的吸引力,是新兴企业能够获得一定竞争优势的原因之一。比如,宜搜CEO汪溪主张用碎片化的服务来“填充”碎片化的时间,针对用户上下班时间和间隙时间推出小游戏、小说阅读、餐馆信息查询等“短小”的服务。

“但总体而言,移动搜索缺乏杀手级的应用产品。”业内人士指出。

目前,移动搜索厂商大多局限在在网页搜索和短信搜索上。明复CEO汪从青就十分看重短信搜索,他认为,短信搜索与互联网搜索习惯截然不同,有着很大的客户群,如老人。

此外,移动搜索企业还没有摸到“生活搜索”的门路。易查在3年前就开始准备生活搜索,“我们非常看好这一领域,但还是有很大的困难。地图和语音导航不成熟,生活搜索没法做好。” 易查CEO刘斌说。

对此,方丽认为,生活搜索是“一件又细又杂的活儿”,需要企业不仅在搜索产品上领先,还需要在内容上做到充实,并更新及时。

打通产业链

除了产品和用户,目前各企业一方面努力寻求终端厂商的支持,在手机中内置自己的客户端软件;另一方面也在积极开展与运营商的合作,力求打通包括运营商、终端厂商在内的产业链上下游。

继2007年与中国电信合作为小灵通提供搜索服务之后,易查近日再次和中国电信合作,为其提供搜索服务。第二季度,易查又为TCL定制安装移动搜索产品。而宜搜也在为广东、山东等省的运营商提供移动搜索服务。

但与运营商合作,并不是回到运营商主导的2G时代。宜搜CEO汪溪表示:“运营商在移动互联网时代将占据中心地位,但不是主导地位,用户的需求,或者市场的成长才能最终决定移动互联网的去向”。

此外,业内人士指出,还要与内容提供商合作,移动搜索产业链才能完善。但目前,移动互联网的内容非常“单薄”。如果缺乏大量的内容制造商,那么依靠海量信息而生存的移动搜索根本难以存活。据方丽介绍,目前易查和宜搜在与内容提供商合作上有一定经验。

“未来,移动搜索企业的上下游产业链的整合能力,可能比其技术研发能力更为关键。”刘亮分析认为,市场地位的高下并不完全由技术决定,用户的满意度,企业和运营商、终端商的合作情况也会影响市场格局。

探索盈利模式

当完成了产品、用户和产业链结构的时候,移动搜索还需要穿过“盈利模式”这最后一道门。

据了解,目前,移动搜索广泛采用的仍是广告联盟模式、面向用户收费模式和关键词广告模式,而且广告联盟仍是移动搜索市场收入的最大来源。据易观数据显示,2008年广告联盟占移动搜索市场总收入的44%。

对此,方丽指出,广告联盟并不是完全基于移动搜索的商业模式。因为手机屏幕小,放太多的广告,会影响用户体验; 如果只是在搜索结果的最上面显示顶告,那么广告资源又太窄。“如何做到广告显示和用户体验达到一个平衡,这还需要企业不断探索。”

刘亮则认为,目前移动搜索的盈利模式带有浓重的互联网痕迹,缺乏移动特色。纵观各企业的“广告联盟”,也几乎都是运营商、广告代理商和SP等产业链各环节的不同组合。但移动搜索在网络、终端、内容、服务、用户特性等方面与传统互联网存在差异,其商业模式必然不能照搬互联网搜索的盈利模式。

他表示,中国的移动互联网,将会出现3种商业模式: 一种是运营商主导的“平台+服务”模式;第二种是以终端厂商为赌注的“终端+应用”模式,如Ipone+APP Store;第三种是各种应用软件集成在一起,共同为用户服务,称为“软件+服务”。如腾讯、UCWEB等软件绑在一起,共推集成性的服务。“这其中,移动搜索也可能出现相应的3种模式。”

而刘斌对此也有自己的想法。他介绍说,娱乐是日本移动搜索上的核心,产业链上下游都是以娱乐内容为主的。未来,我国也可能呈现相似的发展路径。

移动搜索没有一个成熟的盈利模式,同样,整个移动互联网也并没有成熟的商业模式。在许多人的眼中,“要到2015年移动互联网会比较成熟时,移动搜索也才会比较成熟”。