反倾销会计研究文献的统计与分析综述

2009-09-22李睿瑶赵金玲陈森

李睿瑶 赵金玲 陈 森

【摘 要】 本文以2001-2006年间国内27种经济、贸易、会计、法律期刊涉及反倾销及反倾销会计等内容的202篇相关文献为样本,按期刊进行了序时计量和分类统计,着重从反倾销及反倾销会计相关研究文献类型、研究内容和这些样本文献五年引用文献状况进行了统计与分析,揭示了我国反倾销及反倾销会计研究的总体状况,以及会计领域在反倾销研究中所涉及的一些前沿问题,并得出几点启示。

【关键词】 反倾销会计; 研究综述; 启示

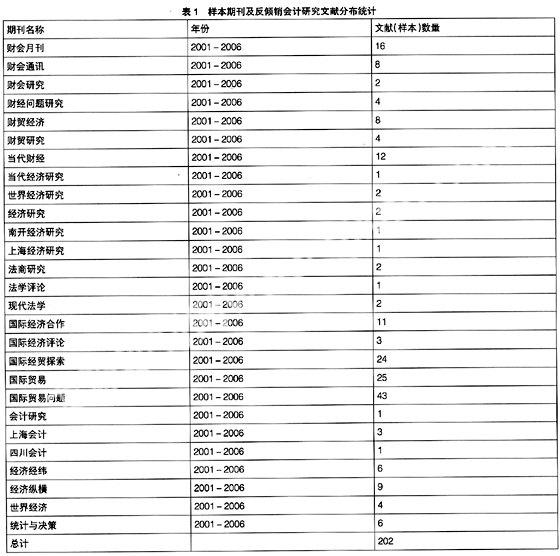

一、反倾销会计研究期刊文献的选择

考虑反倾销会计研究与经济、贸易、法律等研究领域的相关性,以及我国加入WTO的影响效应,现以我国加入WTO的2001年为时间窗口起点,主要选择中文社会科学引文索引(CSSCI)收录的国内经济、贸易、会计①与法律等影响较大的27种期刊的202篇相关文章为分析研究对象。样本期刊及反倾销会计研究文献分布如表1。

表1显示,倾销与反倾销的相关研究在经济、贸易领域已有比较好的积累,而从会计视角研究我国企业应对反倾销问题,应当是一种新尝试。

二、反倾销会计相关研究文献类型统计分析

通过对国内202篇文章进行了文献类型的鉴别,划分类型的标准是,如果一篇文章的内容不止一个类型,就将这些类型都列入进行统计,因此各类型的所有篇数加总,大于样本文章总数,统计结果见表2。

表2说明,反倾销及反倾销会计相关研究文献大多集中在规范型研究文献中,而实证型(含演绎数学型)总共只有38篇。可见,科学地运用实证方法研究我国企业应对反倾销问题应引起关注。

基于2001-2006文献类型统计的研究方式、方法与学科比较如表3。

表3显示,实证型(含演绎数学型)研究主要分布在经济与贸易领域,会计及其他学科重视规范型研究方法与实证方法的结合,将有助于研究目标的实现。

三、反倾销会计相关研究文献研究内容的分类统计分析

为科学把握2001至2006年来我国反倾销的研究领域,并利于比较分析,划分研究内容的原则是,若一篇文献涉及多个研究领域,就将这些领域都列出进行统计。因此,各类领域出现的篇数加总会大于样本文献总数。经过分类统计,现得到国内相关期刊中排名前10位的研究热点如图1。

图1反映了2001-2006年我国反倾销研究内容重点分布领域。

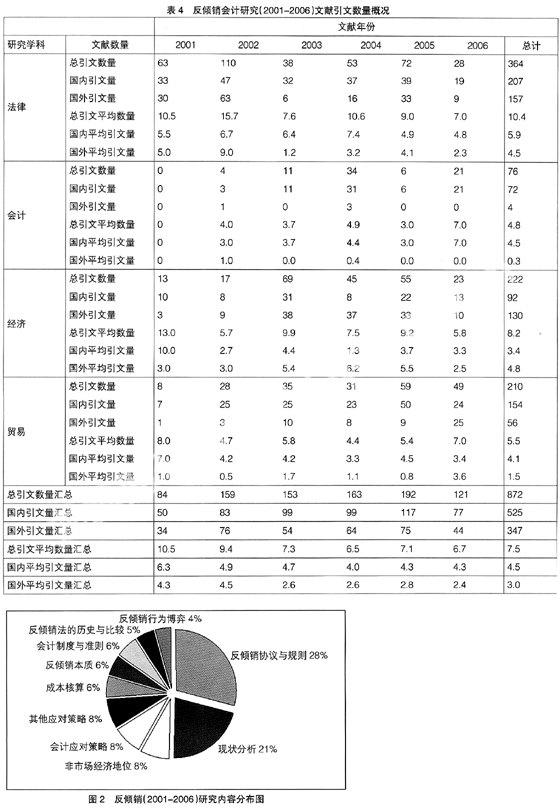

考虑相关文献的研究内容,若将各研究内容的文献量与同期相关总文献量相比,得出2001~2006反倾销相关研究内容权重的分布和2001~2006反倾销会计研究内容的分布状况,分别如图2、图3所示。

图2说明,反倾销协议与规则以41篇的总量名列第一,占28%②。另外关于中国反倾销现状的研究也以30篇的文献总量排名第二,占21%。这里的现状分析包括许多方面,比如整个中国的宏观层面的反倾销现状,也有对具体行业的现状分析。另外还有针对具体某个国家对中国反倾销的分析。此外,非市场经济地位、会计应对策略、除会计以外的应对策略以及成本核算在加入WTO之后的新环境下的发展也都是研究的热点所在,文章篇数也都不少于8篇。

图3不仅反映了2001-2006反倾销会计研究内容的分布状况,同时还揭示了会计领域在反倾销研究中所涉及的一些前沿问题。其中,反倾销会计应对策略的文献有11篇,居首位;反倾销会计准则与制度及其成本核算的研究文献分别为8篇。说明这三个板块的内容是以往反倾销会计研究、关注的热点。笔者认为原因如下:

第一,恰当的会计处理对反倾销至关重要。反倾销的确认本身就需要会计资料的支持与协助,不同的会计操作以及策略将直接影响反倾销的最终认定与税额的计量。因此,合理的会计策略十分有助于我国企业应对外国的反倾销指控。第二,我国的会计准则与制度尚处在与世界会计准则趋同的过程中,而企业根据我国自身的会计制度与准则形成的成本资料经常不能被其他国家所认可,故许多学者对此进行了深入的讨论分析。第三,成本核算是反倾销确认中最重要也是最核心的一部分内容,加之中国现阶段的国情,国内企业产品的成本也成为众矢之的。因此,如何让我国企业产品的成本被世界所理解和接受,是一个重中之重的课题。

四、反倾销会计样本文献五年引文状况的统计分析

现对2001-2006年样本期刊中反倾销会计研究相关文献的引文数量分布进行了统计③,统计结果如表4。

表4起码传递了这样一些信息:一是平均引文数。五年间反倾销相关文献的平均引文数是7.5条,其中最多的是法律,其总引文平均数量达到了10.4篇;其次是经济类的文献有8.2篇;然后是贸易有5.5篇;最少的是会计类的文献,仅有4.8篇。二是引文结构分析。由表中数据可知,外国文献基本上多于国内文献,是我国反倾销研究的一大特点。从2001-2006年,国内引文所占比重最高的是2003年(为64.4%),而国外引文的各年比重都在35%以上,2002年将近50%。就反倾销会计文献而言,国内平均引文量4.5篇,国外平均引文量0.3篇。综上,无论从平均引文数量,还是引文结构上看,应当站在全球视野,关注反倾销会计的研究。●