国有大型通信企业社会经济贡献研究

2009-08-28任静

任 静

摘要:通信行业具有的经济、政治和技术特点决定了在电信业发展初期垄断体制存在的必然性。研究了我国国有大型通信企业对社会经济贡献并且对电信业的竞争问题进行研究,提出了自己的观点。

关键词:通信行业;自然垄断性;有效竞争

中图分类号:F626.5

文献标识码:A

文章编号:1672-3198(2009)11-0008-01

1国有大型通信企业的贡献

在我国电信行业,六家大型国有企业占据了很大比重。这几家企业资金实力雄厚,规模较大,很容易满足规模经济和范围经济形成的条件,从而节约了社会资源,提高了通信行业运行效率。

1.1对GDP的贡献

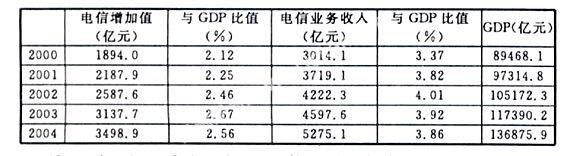

衡量通信企业对GDP的贡献主要通过研究电信增加值/业务收入与GDP比值这一指标来进行。

从上表可以看出,我国电信增加值占GDP的比值大致是逐年增加的,反映了电信业对国民经济的贡献是逐年增加的。2004年我国电信业务收入与GDP之比一反前几年的上升趋势,降低了0.06个百分点,为3.86%。

电信业务收入与GDP之比的下滑从一个侧面反映出我国电信业已经由高速成长期进入了增长较为平缓的成熟发展期,未来行业总体效益将呈现缓步提高的姿态。长期以来,我国电信业务收入与GDP的比值一直高于众多发达国家,这一方面说明与这些国家相比,中国电信业对国民经济的拉动作用更大,在国民经济中的地位更突出,但另一方面也说明我国电信业的发展超前于国民经济整体发展,电信业的后续发展空间将受到国民经济整体水平的限制,不可能长期维持高速增长。2004年电信业务收入占GDP比例的回落就是一个很好的证明。

1.2对社会固定资产投资的贡献

近年来中国电信、中国网通、中国移动、中国联通这四家国有企业固定资产投资占电信行业固定资产投资的比重一直保持在95%以上。

2002年以前,电信固定资产投资分配中,中国电信占的份额最多,其次是中国移动和中国联通。从2002年开始,中国电信和中国移动所占电信固定资产投资的份额基本持平,各占30%左右。中国联通的固定资产投资相对少些,占电信固定资产投资规模的21%。中国网通的固定资产投资占更低的份额,不到中国电信投资规模的一半。

2003年,全国电信固定资产投资2218亿元,同比增长7.0%。其中,中国电信完成固定资产投资647亿元,占29.2%,较上年有所下降;中国移动完成609亿元,占27.5%,相对于去年有所下降,下降了2.6%。中国网通和中国联通固定资产投资规模所占份额则略有上升。中国网通完成固定资产投资416亿元,占18.8%,比去年增长4.6%;中国联通完成480亿元,较去年增长0.5%。

2004年,电信运营企业之间的固定资产投资份额又发生变动。中国电信投资份额继续下降,2004年比2003年下降0.6%,为28.6%。中国网通和中国联通的固定资产投资份额没有保持2003年的增长。中国移动固定资产投资所占份额回升了2%,达到29.5%。

虽然不同年份各运营商的投资占电信总投资的份额有所不同,但总体上来看,中国电信和中国移动投资最多,各占30%左右,其次是中国联通。

1.3对社会就业的贡献

我国电信运营市场逐渐开放,市场主体日趋多元化,特别是在增值电信领域,民营资本的大量涌入使市场呈现出勃勃生机。截至2004年底,全国增值电信业务经营企业总数达到122665家,比上年末增加5000多家。2004年初由信息产业部组织的一次调查显示,六大基础运营商拥有65.9万名员工,8000家增值电信企业拥有64.2万名员工,共为社会贡献130万个就业岗位。由此可见,六大国有电信企业对社会劳动力的吸纳贡献了很大力量。

2有关电信行业的竞争研究

电信业的特征决定了在引入竞争的过程中,既要打破垄断又要避免过度竞争。近年以来,世界各国电信业掀起了改革浪潮,旨在打破垄断、开放市场、引入竞争。竞争激发了市场的活力,有力地促进了电信业的发展。但是,强调竞争却走向了另一个极端,结果导致了过度竞争和无序竞争,严重损害了电信企业乃至整个产业的利益。在这方面,美国电信业的发展有着深刻的教训。以1996年新《电信法》的颁布为标志,美国电信业进入了一个全新的竞争时代。管制政策的放松和当时电信市场的巨大诱惑力,是新兴电信运营企业蜂拥而至,最多时竟有两千家之多,对大宗合同的残酷竞争使长途电话收费降至每分钟一美元,铺设了近3900万公里的电缆的使用率仅为10%,造成了高达500多亿美元的闲置浪费。过度竞争使美国电信业在经历短暂的繁荣之后很快便陷入了困境之中,大批电信公司不是裁员、拆分就是破产。由于电信业关联度高,电信业大萧条成为导致美国经济衰退的重要因素之一。

这里所说的适度竞争适用于基础电信业务领域。基础电信业务是指公共网络基础设施、公共数据传送和基本话音通信服务的业务,在这个领域里电信业充分显示出了它的自然垄断性。政府可以通过发放市场准入许可证以限制市场竞争者的方法来实现适度竞争的目的。要确保在位电信运营商能够进行有效竞争,进而在竞争的环境下提升行业的整体效益,需要监管部门的介入。

增值电信业务是指在网络设施的基础上,增加必要的设备,构成增值网后,能对信息进行加工处理,向用户提供额外信息或重组信息的业务。增值电信业务的这些特点决定了它的进入门槛较低,竞争局面很容易形成。并且在现阶段,增值业务领域的竞争态势良好。

对于现阶段基础电信业务领域存在的竞争力度不够问题,笔者认为,在一个国家电信业的初步发展阶段,在电信网还未完全建成,电信服务还未充分普及的情况下,垄断体制比较有利。因为电信业要达到普遍服务这一目的需要在初期投资大量沉淀资本,以普及到国家的各个地方。如果在电信业发展初期就引人很多家竞争企业的话就会导致大量重复建设行为,造成社会资源的浪费,并且在一定程度上无法达到普遍服务的日的,无法使电信网完全建设起来。我国现在就处在电信业发展初期,电信业还未完全成熟,在很多地方基础电信业务还没有充分普及,基础电信业务领域存在国有企业寡头垄断现象是有利的。对于收费偏高的问题,笔者认为这需要政府对电信资费的干预。当电信业进入稳定发展阶段,基础电信业务充分普及后可以在一定程度上再引入充分竞争。