IPO重启是祸是福

2009-08-22秦磊

秦 磊

推动本次行情的主要力量是流动性,次要力量是宏观经济复苏,在这两个推动力量没有产生重大变化前,行情中期的向上趋势不会轻易改变。

在去年9月底A股IPO(首次公开募股)暂停8个月后,中国证监会6月10日正式发布了《关于进一步改革和完善新股发行体制的指导意见》,并决定于次日起实施。这也意味着停滞多时的新股发行将随时重启。

之前的6月5日,深圳证券交易所已正式发布了《创业板股票上市规则》,并将于7月1日起施行。由此标志着历经10年准备工作的创业板同样只待临盆。

6月18日,IPO重启后获准的首单花落中小板公司桂林三金药业。6月25日,三金药业正式公布其发行价为19.8元,市盈率高达32.89倍,将发行4600万股,此次IPO融资将达9亿元,并定于6月29日进行网上申购。6月23日,浙江万马电缆成为IPO第二单,预计发行不超过5000万股A股,发行日期7月2日。IPO重启尘埃落定,刺激了大盘放量上涨,沪深股指逼近前期高点,沪指至目前为止已涨至2900多点。

随着IPO重启和创业板股票即将上市,市场扩容作为对冲股市流动性的最重要因素,也将是市场时刻警惕的“炸弹”。6月23日,央行已悄然暂停了公开市场操作,没有按惯例进行正回购操作回笼资金,当天即释放资金800亿元。市场人士认为,在新股发行重新开闸之际,此举是为新股发行备足流动性。

IPO开闸契机

5月22日,证监会就《指导意见》向社会公开征求意见,从6月5日征求意见截止到6月10日正式发布,其间还召开过与相关机构和个人投资者的4次座谈。考虑到颇受诟病的行政效率,证监会如此雷厉风行还属罕见。

财经评论员叶檀表示,火热的资本市场该为冰冷的实体经济做些贡献了,既然资本市场这么欣欣向荣,既然银行信贷无法继续扩张,既然国际资金已经聚集到香港地区盯着中国资本市场的收益,在股市融资就是最佳选择。新股IPO开闸可以用凉水调节过热的温度,降低资产泡沫与通胀预期,可以减轻银行压力,让死存款变成活资产。新股发行可能使股指下挫,但不会冻结。

有分析认为,流动性、投资者热情均为正面向好的背景,将为IPO重启提供较好的市场环境。从目前市场的流动性角度看,央行并没有短期收紧流动性的实质性打算。而随着市场的逐步回暖,市场交易活跃,投资者开户入市的热情也正逐步升温。

根据中国证券登记结算公司数据,6月第一周新增A股开户数31.58万户,较前一周上升7.7%,为近6周以来新高。参与交易的A股账户数1965.30万户,环比增加55.09%,持仓账户数在经历连续三周的回升后首度回落20.3万户至4833.08万户。同时,156只股票型基金的仓位83.03%,123只混合型基金的仓位68.71%,虽然基金业整体已连续第二周下跌,显示对于市场的谨慎情绪,但这样的仓位水平依然处于相对高位。

此外,从管理层近期的动向也能感受到,对于市场下一步资金的流动性,亦在逐渐开口和鼓励中。比如最近新基金获批发行的速度明显加速,再如,在QDII配额审批非正式暂停近一年后,工银瑞信日前成为首批可以正式投入运作的QDII专户之一,专户管理规模超过150亿元。

这似乎也显示决策层对国内经济复苏前景将对未来股市构成支撑抱有相当的信心。更重要的是,资本市场存在的核心意义就在于实现社会资源优化配置,而新股发行长期停滞意味着市场融资功能丧失,这表明市场本身处于“病态”之中。只有能够IPO的资本市场才是健康的市场。

推出创业板则是为了解决当前中小企业融资难题,为其提供新的资本市场融资渠道。从2008年四季度开始的4万亿经济刺激计划和高速信贷投放增长,其资金很大比例是投放给大型项目建设和大型企业。在中央财政拨款方面,资金主要投放给铁路公路以及基础设施;地方财政拨款中,主要投放给房地产项目,而大量的中小企业没有得到这些财政政策的支持。今年一季度全国信贷规模总量增加了4.8万亿元,其中中小企业占比不到5%。

新股發行改革“隔靴搔痒”

此次IPO新规与以往的不同之处在于,证监会进行了新股发行机制改革。但渐进式的改革方式却被指“有点隔靴搔痒”。

媒体报道称,新股发行涉及四方面改革:一是完善询价和申购的报价约束机制,形成进一步市场化的价格形成机制;二是优化网上发行机制,将网下网上申购参与对象分开;三是对网上单个申购账户设定上限,原则上不超过本次网上发行股数的千分之一;四是加强新股认购风险提示,明晰发行市场的风险。最后一点其实并不属于改革范畴,加强风险提示应是监管部门及发行主体、承销商的长期工作。

从现行的新股发行制度运行状况看,广受诟病的弊端主要也有四方面:首先,新股发行定价与二级市场价格脱节,造成“新股不败”神话和新股首日流通价格的暴涨和暴利;其次,发行股票的供不应求,造成股票配售难,处于资金弱势的中小投资者的利益很难得到保证;再次,发起人股和网下配售机构获得的股份各种锁定期的过严规定,造成首日上市流通比例不足,助长了新股上市初期的爆炒和股价日后的压力;最后,新股发行上市实质上的政府审批制,使新股发行节奏成为政策调控市场的行政工具,割裂了证券市场与实体经济之间的自然联系和平衡机制传导。

对照上述弊端,可以看到此次改革解决了其中的部分问题,比如进一步使新股发行可能的收益向中小投资者倾斜等。同时,在询价机制方面的调整,也有利于缩小一、二级市场的价差。但没能从根本上解决新股发行制度的矛盾,典型如亟待解决的新股首次公开发售股份比例过低、存量限售股解禁和如何引入二次发售等问题。仅仅是在《指导意见》正式稿中增加了“适时调整股份发行政策,增加可供交易股份数量”、“完善回拨机制和中止发行机制”的相关条款。

据指,中国证券法规定大型企业首发流通股比例不应低于10%,且加上H股,大盘股首日上市往往流通比例在2%-5%之间,远低于国际惯例的20%-25%。统计还显示,IPO限售和增发的累计限售股是股改限售股的2.3倍。这意味着股权分置改革后,又产生了2.3倍于股改之前的“大小非”。

叶檀评论说,新股发行改革表现出了对于存量股发行和增加流通股比例的推诿,忽略了最重要的一点——发行机制市场化,事实上是坚持市场改革与向中小投资者倾斜的杂拌儿,他们既要坚持市场化的改革方向,又要向汹涌的民意妥协。目前的市场化是非驴非马的市场化。“政策改变缺乏核心要义,投机性政策将种下两三年后新股发行再改革的种子。”

靴子落地还是利空袭来

尽管目前IPO重启后,刺激了股指勇创新高,但对于其未来将会对大盘产生怎样的影响,市场各方一直争论不断。

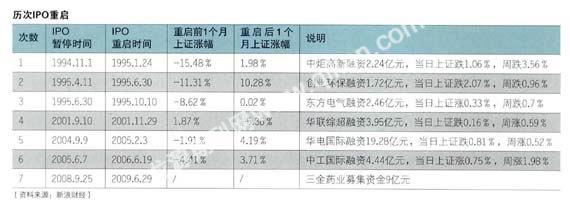

多数券商表示,IPO重启不会改变A股市场固有的运行趋势;市场中期趋势是震荡向上反弹。首先,对此前6次IPO重启的研究发现,短期看,IPO重启后股指都会出现一个回落的过程。在震荡或熊市时,重启后的2-3个月内将会探出比重启前2-3个月内更低的低点,而在大牛市时,回落幅度会有所减少。但若将IPO重启日前后1年进行比较,可发现IPO重启并不改变大盘原先的运行趋势,宏观经济环境以及市场状况仍是决定股指长期趋势的决定性因素。其次,恢复IPO已被市场充分预期,尽管IPO对市场的短期冲击的确存在,但力度较有限。IPO重启不会改变市场震荡向上反弹的中期趋势,市场反弹的推动力来自于流动性充裕、政策刺激和对经济复苏的预期。IPO重启虽可能增加股票供给,但难以扭转整个资金充裕的局面。

渤海证券更乐观地认为,IPO重启整体而言利好市场未来走势。前阶段充裕的流动性持续推高众多中小盘个股的估值,使得市场承受一定的结构性估值压力,而新品种的上市无疑可通过资金的重新配置对这一状况加以改善,进而巩固市场上涨的基础;IPO重启在恢复资本市场融资功能的同时,还丰富了A股市场的投资品种,扩大了投资者的选择空间,而这将有利于促进上市公司之间的良性竞争,提升公司内部的治理结构以及信息披露制度,进而创造更为完善和透明的市场环境,长期利好资本市场。

但市场上也不乏担忧的声音。招商证券表示,中国的宏观经济良性循环的趋势在逐渐强化,但由于前期涨幅过大以及7月份大小非解禁数量较大,A股市场短期内仍然存在着相当大的调整压力,IPO新政将加大市场短期调整压力。

民生证券则直接指明,IPO重启可能加快市场固有的调整。首先,IPO重启的速度快于市场预期,市场的扩容压力陡增,此前市场普遍预期主板的IPO要晚于创业板;其次,创业板的启动有利于平抑主板题材的炒作,引导资金流向蓝筹,但IPO重启将使蓝筹的供应加大,资金分流效应将加大蓝筹启动的难度;再次,IPO可能加大资金供求变化。因此,短期IPO的重启将是对市场这一轮反弹的最严峻考验,短期以回避风险为主。

心理压力大于资金压力

有观点表示,从奖金角度分析,在IPO重启初期,当累积的发行融资额不高时,发行商获取的融资额、专职一级市场申购资金兑现的申购收益和需要维持新增新股活跃所需的资金并不大,IPO对市场存量资金的短期分流影响也不大。但随着新股的不断发行,累积发行规模不断增加对市场的长期影响不可忽视。

A股目前共有33家拟上市公司在2008年已通过证监会审核等待上市,拟发行股本总计达144亿股,计划募集资金722亿元,其中拟发行股份最多的有中国建筑、光大证券、招商证券、四川成渝高速等。再加上创业板,可能待融资的资金规模超过1000亿元。考虑到市场的承受能力,证监会对于合适重启时间、首批融资规模仍会有所取舍。

而从短期资金供给来看,基金等机构投资者的仓位普遍仍处于较高水平,同时,今年前五个月共有41只新基金宣告成立,合计募资额达1009.76亿元,平均单只基金募资达24.63亿元,超过去年平均18.2亿元的新基金首发规模。显示随着股市的持续反弹,新基金发行已经触底回升。因此IPO重启对投资者的心理压力大于实际资金压力,短期恐加大市场股价的波动。A股走势本质仍取决于宏观经济复苏情况,虽然经济底部已现,但何时全面复苏仍尚待观察。

上述分析称,IPO开闸而导致出现调整行情是可以预期的,但是中期行情仍然沒有结束。推动本次行情的主要力量是流动性,次要力量是宏观经济复苏,在这两个推动力量没有产生重大变化前,行情中期的向上趋势不会轻易改变。如果IPO重启使行情出现调整,那么其间的调整只能使未来行情的持续性更好。