商品上涨在即

2009-08-22杜宝泉

杜宝泉

商品期货将迎来新一轮上涨,本轮上涨将有更多的实质性消息来支撑,而不单单是朦胧的预期,但持续的时间和幅度都不要有过高的预期。

2009年初到到目前,商品期货的整体行情可以分为两个阶段,以4月中旬为分水岭。这之前,多数品种是一波较为流畅的上涨行情,推动因素主要是对各国不断出台的救市政策的预期,也是对前期崩塌式下跌的纠偏,因为金融市场的行情多数时候都是矫枉过正,很少有真正的平衡。4月中旬以后则进入了长达3个月的震荡盘整期,主要是建立在预期基础上的上涨令人心存疑虑,经济大同不断萎缩的GDP,不断攀升的失业率,全球持续下降的贸易额,令商品期货的持续上涨中断。现在看,经过3个门的盘整走势后,商品期赁有望迎来新一轮的上涨行情。

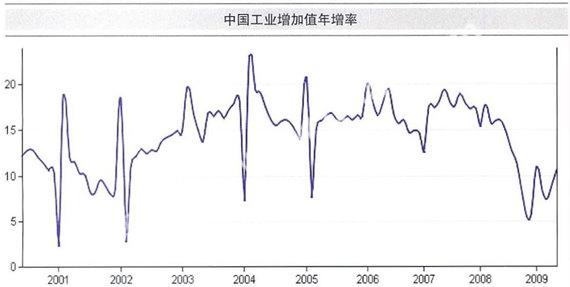

未来上涨行情的排动因素将和第一季度的上涨有所不同,本轮上涨将有更多的实质性消息来支撑,而不单单是朦胧的预期。刚刚公布的数据显示,中国上半年GDP增速为7.1%,规模以上工业增加值同比增长7.0%,其中一季度增长5.1%,二季度增长9.1%;这表明中国应对危机的组合拳已经初见成效,且对全球大宗商品的走势都有正面的提振作用。上半年中国国内新车销售世比上年同期上升17.7%,超越美国成为第一汽车大国。另外,第三季度美国汽车业复苏给市场以一定的期望。汽车业对经济的拉动作用非常大,有色金属、橡胶、能源都受到汽车业发展水平的巨大影响。

最近几年来,股市的大幅波动对商品期货的冲击和引领作用在不断加大。美国股市6月中旬经过3周的同落后,在部分公司财报好于预期的带动下,重拾升势,并且上涨势头较为凌厉。商品期货国为美国股市回调带来的压力陡然消失,并且压力转为推动力的概率在增大。国内股市近期也正处于加速上涨期,这种气氛不可避免的会传导到商品市场,外部市场的配合,使得资金有条件利用此时机发动一波向上的行情。

虽然各央行主要领导人不断表示,将在适当的时候回收流动性,但是市场则不为所动,继续基于常识通胀做出很高的预期。以中国为例,6月末M1余额达到19.32万亿元,同比增长24.79%,增速为今年新高;M2余额达到56.89万亿元,同比增长28.46%,这可是自1997年3月央行公布此项数据以来的最快增速。快速增加的货币供应,终究会寻找出口和流向,上半年中国股市和房价的上涨,均与此有密切的关系。后期随着资金向实体经济流动,对大宗商品的利多刺激将不言而喻。近来,国内商品期货经常出现某一品种的持仓在短期内快速增减,这也是市场游资增加的信号之一。

指数基金继续增持商品期货多单,并没有受到CFTC加强监管的影响。指数基金在商品上的头寸配置情况,一直被视为重要的参考指标,因为指数基金除了考虑基本面外,还更多的考虑金融因素,会把商品作为投资组合的一部分,来对抗货币购买力的下降。

除了上述利多外,贸易保护抬头,美国信用卡违约率增加、部分国家和地区的财务恶化等不利因素也同时存在。并且,因为宏观形势虽然部分程度上从预期好转转为现实性的好转,通胀的概率也在加大,但这毕竟是外因,商品期货的真正上涨必须有需求有效启动。或者供给的急剧下降,这才是内因。当外因和内因同时出现,发生共振的时候,才能判定大级别行情的出现。所以,虽然预计商品期货的整体价格水平将有新一轮的上涨,但对持续的时间和幅度都不要有过高的预期。