经营理财两兼顾

2009-08-14刘远洋

刘远洋

理财案例

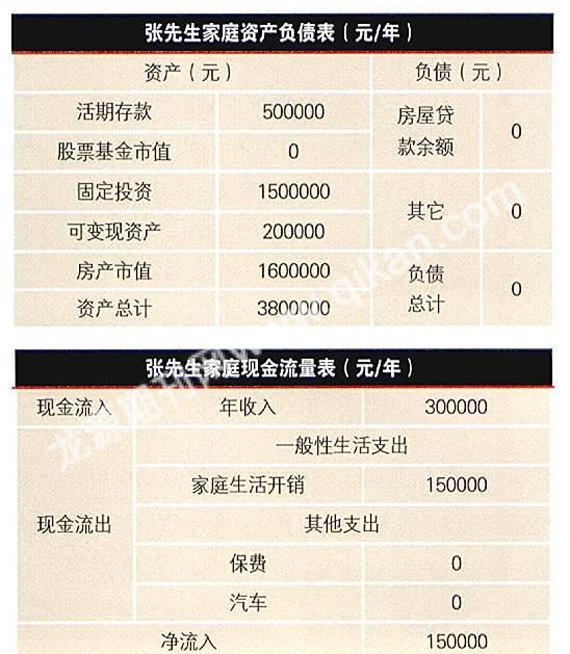

张先生36岁,从事车辆维修个体经营,固定投资150万元左右,有20万元库存配件可用于变现。目前有50万元现金,年收入30万元。有两处房产,城市房子价值100万元,农村有房价值60万元左右,没有银行负债。

张先生妻子没有固定工作。有个孩子在读初二,有两个老人需要赡养。家庭年支出共15万元。最近考虑买块1-2亩的土地建厂房,想通过理财来实现。

张先生从未接触过股票、基金之类的理财产品,属于风险厌恶型。

如何盘活资金,达到资产增值?如何构建家庭完善的未来保障体系?这是张先生现在考虑得最多的事情。

资产分析

1、家庭资产状况分析

从张先生家庭资产负债表上可以清楚地看出,家庭资产结构单一,资产总值为380万元,固定不动产占比为82%,18%为流动性强的资产,暂时没有负债。张先生一家的资产流动比率较高,家庭未来出现财务透支的风险较小。流动比率=流动性资产,每年支出=700000/150000=4.67。

2、家庭收支状况分析

张先生属于个体经营,目前年收入30万元。有1个小孩上中学,2个老人需要赡养,妻子没有固定工作,家庭年支出为15万元,支出收入比为50%。家庭每年可用于财富积累的结余为15万元,收入与支出比较为适中。

3、家庭保障状况分析

张先生从事的工作具有不稳定性,而且妻子没有固定工作,家庭收入来源主要是他的经营利润。因此,家庭收入来源单一,万一出现经营风险,则家庭的收入有中断的危险。二人没有购买任何保险,家庭抗风险能力较弱。

4、家庭投资状况分析

张先生经营稳定性不太高;家庭资产结构单一,未购买股票、基金之类理财产品,起不到分散风险、资产保值增值的作用;现有资产的利用率不高,金融资产中的存款和固定资产中的农村房产有待盘活;家庭的风险管理尚不完善,尤其是家庭主要经济支柱的保障不够充分。

理财目标

1、考虑买块1-2亩的土地建厂房,想通过理财来实现。

2、盘活现有资产,提高资产利用率,实现资产的保值增值,抵御通货膨胀。

3、加强家庭的风险管理,构建完善的家庭风险保障体系。

理财建议

1、购买土地建厂房,可以用固定资产抵押贷款。

按本行业简易厂房的造价估算,建厂房前期要投入40万元左右,后期的资金可通过边经营边追加投入,因此后期的资金需求无太大压力。前期的资金可利用库存配件变现筹集20万元,从家庭现有现金中支取10万元,剩下10万元可以利用银行贷款。

建议张先生以现有150万元的固定投资资产作为抵押,贷出10万元应该是没有问题的。光大银行的“阳光个贷”、浦发银行“轻松贷”、兴业银行“乐业贷”、宁波银行“白领通”、交通银行“展业通”等均是专门面向中小企业提供的融资服务,张先生可以根据自身实际情况选择其中之一。

张先生农村房产价值60万元,按照目前银行有关规定暂不能抵押贷款,但可适当改造出租,预计每月可获得租金收入1500元。

通过以上安排,可以有效利用现有资源,合理调配,在不抵押城市房产的基础上,实现买地建厂房的目标,同时适当增加负债,有效增强资本的张力。

2、盘活现有资产,合理投资,提高资产利用率和收益。

张先生从未接触过股票、基金之类的理财产品,流动性资产均集中在现金部分,资产难以实现有效保值增值。建议张先生做好合理的分散投资,适度增加投资范围。

从每年30万元的收入中留足家庭3-6个月支出,作为紧急备用金,剩下的可以进行金融资产的投资。该部分资金存放形式可以为:通知存款、货币基金或日日金等。既有一定的灵活性,又享受较高的收益。自动通知存款,分为1天通知和7天通知两种,目前大部分银行均有此项业务,存够一定天数就自动结息,复利计息循环收益。

指数型基金。目前中国股市处于较低点位,但近期大盘有积极向上的冲力,投资指数型基金正是时候。建议重点关注沪深300指数型基金。

大盘蓝筹股票。近期大盘回暖迹象明显,根据张先生的职业及工作性质,建议长期投资绩优大盘蓝筹股票,例如石化、金融、地产等板块。可静待大盘回调时择机入市。

银行理财。随着国家宏观政策的调整,特别是近期创业板块IPO的可能启动,新股市场可能会再次迎来一轮高潮,因此新股类理财还是有一定的空间的;信贷类产品大多属于银行转让优质信贷资产,风险和收益相对比较平衡,也是不错的选择。

3、构建完善的家庭风险保障体系。

张先生夫妇没有参加社会保险。建议首先考虑寿险、健康险和意外险,年保险费支出控制在家庭年收入的10%左右为宜。

投资型保险。利用家庭现有现金,购买一份20万元的投资型保险。该险种属于稳健型产品,一般都有保底收益,同时兼顾部分疾病、身故保障,而且到期还能领取账户价值的满期保险金,可作为养老金的补充使用。

重大疾病保险(健康险)。建议张先生与妻子各买一份期缴型重大疾病保险,以最小的代价获得最大的收益。张先生买一份60万元保额的重疾险,年缴保费2.4万元,20年缴清,保额为60万元;张太太买一份30万元保额的重疾险,年缴保费1.2万元,20年缴清,保额为30万元。重大疾病保险在保险期间若没有发生意外,则到期退还保额,该笔资金足可以作为张先生夫妻二人的养老金使用。

4、孩子教育金规划

孩子离上大学尚有5年时间,如果每年将家庭结余中的10万元用于投资银行理财,5年后将累计约55万元资金,再加上投资指数型基金的累积收益,即使考虑出国深造,也足够孩子开销了(出国留学每年花费约30万元,学制两年)。