迅速崛起的中国体育运动品牌

2009-08-12郭燕

郭 燕

中国是体育用品生产大国,产量已占世界市场的65%。随着2008年北京奥运会的成功举办,涌现出一批国内知名体育运动品牌,如“李宁”、“安踏”、“特步”和“匹克”等。经过改革开放20多年的发展,中国体育运动品牌发展特征表现为以下几个方面。

中国体育运动品牌的集中地

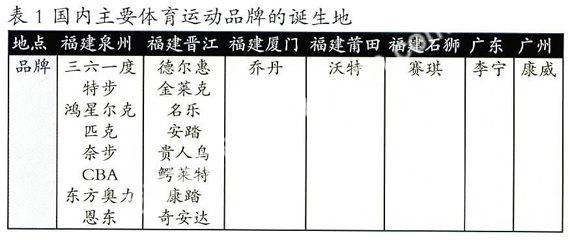

改革开放后,我国的福建泉州和晋江是运动鞋生产和加工集中地。我国著名运动鞋生产基地晋江即在泉州的管辖范围内,最早以OEM贴牌方式,为国际知名品牌加工出口。上世纪90年代后期,福建廈门、莆田和石狮又出现了乔丹、沃特和赛琪等品牌。同时广东省出现了康威,李宁公司在广东三水成立,1998年迁址到北京,成立了北京李宁体育用品有限公司。国内体育运动品牌开始形成,在国内外市场销售,并得到快速地发展。

总体上讲,上述体育运动品牌在福建得到迅速成长。例如由世界品牌实验室公布的2008年“中国500最具价值品牌”排行榜中,福建省有33个品牌人选,泉州市占16个,其中,体育用品品牌就有4个,包括:特步、鸿星尔克、361度和奈步,另外两个是福建晋江的德尔惠和金莱克,上述品牌都是当前的国内知名的体育运动品牌,也反映了国内体育运动品牌主要集中在福建省。

从运动鞋起步的中国体育运动品牌

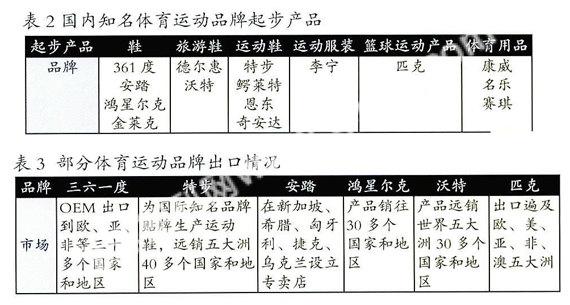

表2显示,我国体育运动品牌最早大都是从生产鞋开始,有些是生产旅游鞋起家,有些是从生产运动鞋开始。这与上述运动品牌主要集中在福建的泉州和晋江有密切关系。

泉州目前已成为中国著名运动鞋生产基地,并跻身全国三大制鞋基地行列,全市现已拥有各类制鞋企业3000多家,年产各类运动鞋、旅游鞋4亿双,占世界产量近1/5。换句话说,世界每5双运动鞋、旅游鞋中,就有1双产自泉州。晋江号称中国“鞋都”,是全球运动鞋加工制造中心。

2008年泉州鞋总产值超过600亿元,运动鞋、旅游鞋占全国产量近一半,占世界运动鞋、旅游鞋生产量的五分之一。泉州生产的旅游运动鞋有5个品牌在国内市场综合占有率的前十位。

从OEM到自主品牌经营

中国大多数体育运动品牌最初是以OEM贴牌方式出口,1997年受到亚洲金融危机的影响,出口订单下降,

自1998后,进入自创品牌发展阶段,从贴牌外销向内销为主的转型。如三六一度、特步、安踏和沃特等,原来以国际知名品牌和客商贴牌生产各种款式的运动鞋为主,开始向创品牌转型,建立国内自营销售渠道,形成了“品牌&加工”两者兼备。例如,特步用了七年时间,就从OEM转变成品牌运营商,安踏用了四年进行转型,现已形成了独特的“自产”加“OEM生产”的混合生产模式。

自1998后,进入自创品牌发展阶段,从贴牌外销向内销为主的转型。如三六一度、特步、安踏和沃特等,原来以国际知名品牌和客商贴牌生产各种款式的运动鞋为主,开始向创品牌转型,建立国内自营销售渠道,形成了“品牌&加工”两者兼备。例如,特步用了七年时间,就从OEM转变成品牌运营商,安踏用了四年进行转型,现已形成了独特的“自产”加“OEM生产”的混合生产模式。

并通过海外商标注册,以自主品牌出几,例如:沃特1996年开始创立“VOLT”(沃特)品牌,在国际市场销售。通过马德里国际机构,在境外70多个国家申请注册了沃特的英文名称“VOLT”及标记,并通过沃特联酋一迪拜分公司、匈牙利WINK分公司、智利分公司建设了覆盖全球近三分之二国家的销售网络,向中东市场、欧洲市场、南美洲市场销售“VOIT”(沃特)旅游鞋,而且在其中的澳大利亚、捷克、斯洛伐克、奥地利、黎巴嫩等20多个国家进行品牌授权,以合作或品牌专卖的形式销售“沃特”旅游鞋,为国外消费者提供“VOLT”(沃特)品牌专有的服务,并以优良的品质赢得国外客户青睐。

海外上市实现的资本运营

自2004年李宁率先在香港上市,2005年鸿星尔克成功在新加坡上市以来,已有五家体育运动品牌在海外

上市,不仅增强了企业的资金实力,提高品牌的国内外影响力,更有利于企业进行设备更新,品牌扩张、渠道建设。

上市,不仅增强了企业的资金实力,提高品牌的国内外影响力,更有利于企业进行设备更新,品牌扩张、渠道建设。

另外,乔丹、361度、匹克和德尔惠等多家体育品牌等也已制定了近期上市的时间表,标志着中国体育运动品牌进入到资本运营阶段。

品牌价值迅速提升

从2009年1月1日由世界著名品牌大会和世界品牌组织、美中经贸投资总商会、环球城市电视台世界企业研究中心联合推选的“2008年度影响世界的中国力量品牌500强排行榜”中,有多项运动品牌入选(见表5),其中包括5个运动服品牌、6个运动鞋品牌和3个体育用品品牌,占整500强的2.8%,主要集中在7个品牌。

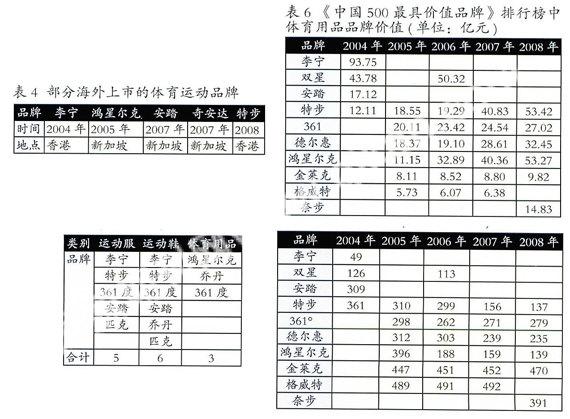

从2004~2008年由世界品牌实验室发布的《中国500最具价值品牌》中,囊括食品饮料、纺织服装、传媒、通信、医药、机械等近52个相关行业。其中体育用品类品牌人选情况见表6和表7。

从品牌价值看,2004~2008年《中国500最具价值品牌》排行榜中,体育用品的品牌价值,除李宁、安踏和奈步外,其他品牌的价值是连年提高,例如:特步品牌价值从2004年的12.11亿元,到2008年达到53.42亿元,提高4.4倍。

从运动品牌在500强中的排位看,2004~2008年《中国500最具价值品牌》排行榜中,体育用品的品牌价值排位也大大提高,例如:特步品牌价值从2004年的361位,到2008年提高到137位,位于体育用品的品牌价值的首位,五年间提高224位。鸿星尔克品牌价值从2005年的396位,到2008年提高到139位,位于体育用品的品牌价值的第二位,四年间提高257位。