分权还是集权?

2009-08-11李芳熊焰韧张思磊

李 芳 熊焰韧 张思磊

【摘 要】 中国企业的效率问题一直备受业界关注,本文通过调查问卷,展现了中国企业授权与激励的现状。调查发现,企业人事权、经营管理权授权的程度与地区、产权结构有关,企业的激励制度主要还是作为授权的补偿,而不是从成本考虑的。

【关键词】 授权; 激励; 分权化

一、引言

分权和集权两种管理模式的选择一直是企业管理的难题。近年来,分权管理模式受到理论和实务界更多的重视。然而分权模式下,企业同样存在相关的管理成本,如果没有适当的激励和控制措施相配合的话,就可能造成分权模式的失控。因此,授权制度与激励制度就成为管理控制系统设计的重中之重。目前,我国对两者之间关系的研究还比较薄弱,而中国企业组织的效率问题已成为影响企业绩效和企业改革进一步深入的重要问题。

奥地利学派的F.A.哈耶克(1945)首先提出组织效率取决于决策权和对于决策权起支撑作用的知识之间匹配程度的观点。现实生活中,企业存在着知识与决策权不匹配的问题,哈耶克认为有两种途径可以解决这样的问题:一是将知识传递给具有决策权的人(集权过程);二是将决策权传递给具有知识的人(分权过程)。根据哈耶克的理论,可以从知识水平角度来分析和研究中国企业的效率问题。要改善企业绩效,就必须提高企业的知识水平。决策权配置方式的不同会影响到企业的知识水平,进而影响到企业的绩效。决策可以由企业的经营者做出,也可以由经营者协调各业务部门或知识单元的决策而形成,即决策权的配置可以采取集权和分权两种方式,两种配置方式下企业的组织效率存在差异。

目前国内学者有关企业决策权配置方式的规范研究较多,但关于我国企业决策权配置现状的研究却廖廖无几,对于国内企业决策权配置方式的研究,不仅能够揭开企业授权的面纱,同样对于理论研究也将有更好的反馈和促进作用。

哈耶克曾经说过:“经济问题的产生,总是而且仅仅是因为情况发生了变化(Hayek,1945)。”目前中国企业正面临着这样的情况,首先,市场需求环境表现出多品种少批量和速度经济①两大特征。多品种少批量的市场需求使需求信息量大增,信息转移成本上升。但信息集中处理有一定难度,从而产生了分权的倾向。速度经济强调提高服务速度增加顾客效用,这种趋势正越来越明显,从而成为促进企业组织分权的重要因素。其次,信息传播技术的进步对企业组织集权、分权程度也产生了影响。改进知识传递技术,使得专门知识有效地从较低层次向上传送更加容易,这是一个集权化的过程。(芮明杰、陈守明,1999)。

中国的改革开放正处在关键时期,建设创新型国家包括很多方面,其中管理创新直接关系到企业素质和竞争力的提升。为了对中国企业管理创新进程有所了解,南京大学和美国圣地亚哥州立大学会计学者联合设计了本次“企业管理会计创新的现状与趋势——对高层管理人员”的调查问卷,调查对象仅限于中国境内大中型企业的高层管理者和高级财务人员。通过本次调查主要展示中国企业在战略成本管理、管理决策、业绩考核、作业成本法、客户会计等方面的运用情况,并揭示不同地区、行业、规模、产权结构企业在以上几个方面的区别,本文就其中的授权与激励问题展开研究。

二、中国企业的调查研究

问卷调查有两个主要方面涉及授权管理有关问题,一方面是对企业决策权的来源调查,即主要决策制定者是政府或组织部门、上级公司、本公司董事会、本公司管理层或者是基层领导或职代会,反馈者可以在这些来源中选择一个或几个;另一方面是不同决策问题的授权情况,涉及的决策问题主要分为人事决策权和经营管理权,其中人事权包括公司高层领导任命及工资福利决策权来源情况、本公司中层领导任命及工资福利来源情况和本公司员工聘任及工资福利决策权来源情况;经营管理权包括组织生产经营活动决策权来源情况、组织内业绩评价制度设计和实施决策权来源情况、公司战略的确定和实施决策权来源情况三个方面。

(一)决策权来源总体情况

收到反馈问卷257份,经过筛选、甄别,最后有效问卷221份,总体情况如表1。

表1显示:

1.政府在员工聘任及工资福利、生产经营活动、业绩评价制度设计和实施三项的频数都为零。从这一点上可以认为政府在这几个方面对企业几乎没有干预。高层的任命及工资福利方面,认为政府是决策权来源的频数为19,占到所有样本的8.6%,从总体上看,政府对于公司运营的影响不是很大。

2.认为董事会与管理层是决策权来源的百分比除了在高层任命与福利上,在其他各项上的比例都占到了85%以上,占据了各种决策权来源的绝大部分。可见董事会与管理层目前是企业运营活动的主要决策制定者,在企业的运营过程中起主导作用。

3.基层领导在员工任命及工资福利、生产经营活动和业绩评价制度设计实施三个方面都发挥着重要的作用,说明企业决策权正在不断下放。

(二)不同因素对决策权来源的影响

为研究组织集权或分权的程度,将企业决策权的不同来源分别予以计分:分数越高,代表企业的分权化程度越高。对于同一个决策权来源于几项的,将几项分值的加权平均数作为分权化程度指数。为研究不同的因素对决策权来源的影响,将样本分别按照地区、规模、产权结构、制造业与非制造业和高科技行业与传统行业等进行分类。(见表2)

表2显示:

1.高层任命的分权化程度在不同地区、规模和产权机构的企业中具有显著性差异。显著性水平分别为0.003**、0.011**、0.000**,说明不同地区、规模和产权结构的企业分权化程度具有显著性差异。对此,不同地区、规模和产权结构的企业分权化程度的均值和标准差的计算结果显示:一是高层任命及工资福利的分权化程度:东南沿海地区(0.38)要高于东北部(-0.26)和中西部(-0.35),中西部的决策权高层来源分权化程度最低。二是企业规模越大,高层任命的分权化程度越低。三是民营企业高层的任命及工资福利的分权化程度最高;外资企业次之;国有企业的分权程度最低,上市公司的分权程度要稍微高于国有企业的分权程度。

2.不同地区企业分权化程度具有显著性差异,除了上文提到的高层任命及工资福利的决策权来源有显著性差异之外,员工聘任及工资福利、业绩评价制度设计实施和战略制定实施在不同地区有显著性的差异,显著性差异水平分别为0.002**、0.000**和0.014*。不同地区三项决策权来源分权化程度均值显示:一是东南沿海地区员工聘任及工资福利决策权来源的分权化程度(1.98)要高于样本总体的分权化程度平均水平(1.91),中西部地区的分权化程度最低(1.50);二是业绩评价制度设计和实施方面领域的研究发现,东南沿海地区业绩评价制度设计和实施的分权化程度(1.89)要高于东北部(1.31)与中西部(1.15);三是战略的制定和实施方面,东南沿海地区分权化程度(1.03)最高,中西部地区分权化程度(0.70)要高于东北部地区(0.46)。

由于企业面临的环境千差万别,集权分权的情况也存在很大差异,不同地区企业分权化程度必然存在差异。东南沿海地区开放较早,市场更加成熟、更具挑战性,存在更多不确定性,速度经济对企业的影响就更为显著,企业更有分权的动机,因此,东南沿海地区在员工、评价、战略三个方面分权化程度要高于中西部地区和东北部地区。

3.除了上述的两点之外,笔者还发现不同产权结构的企业生产经营活动决策权来源的分权化程度也有显著性差异。显著性水平为0.019*。各种不同产权结构的企业分权化程度的从大到小排序为:民营企业(2.05)>国有企业(1.83)>外资企业(1.63)>上市公司(1.58)。

(三)人事任免权和经营管理权的分析

不同决策权来源分权化程度的相关性检验发现,高层任命及工资福利、中层领导的任命及工资福利和员工的聘任及工资福利三者相关性很高,这三个变量都属于人事任免权的范畴,故将三个变量合并为一个变量,命名为人事权,分权化程度为三变量之和。其余三个变量也具有显著相关性,故将三个变量合并为一个变量,命名为经营管理权,分权化程度为三个变量之和。不同分类标准显著性差异水平如表3。

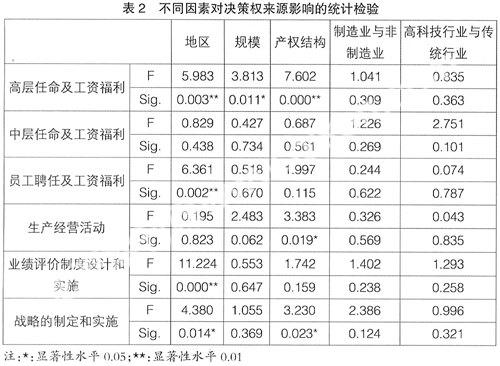

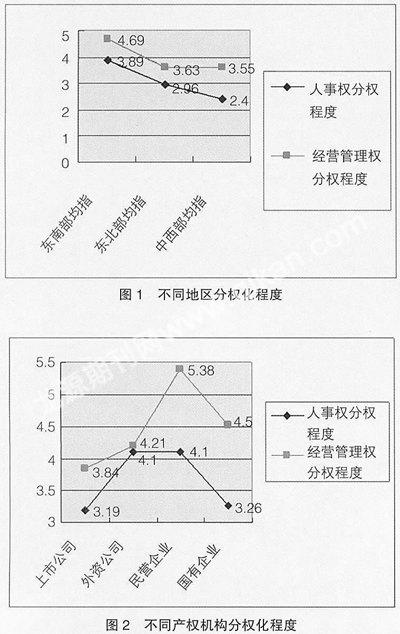

表3显示,不同地区和产权结构下,人事权和经营管理权具有显著性差异,如图1、图2。图1显示,东南沿海地区人事权和经营管理权的分权化程度均最高。东北部地区人事权分权化程度(2.96)高于中西部地区(2.43)。同样,中西部地区经营管理权分权化程度(3.55)低于东北部地区(3.63)。图2显示,不同产权结构企业事权与经营管理权的分权化程度差别较大。人事权方面,民营企业和外资企业的分权化程度接近,而经营管理权方面,民营企业的分权化程度显著高于外资企业。各类企业在经营管理方面的分权程度都明显地高于人事权的分权程度。

三、总结

本研究揭示了中国企业授权、激励的大体状况,为该领域的后续研究奠定了基础,研究结论可概括如下:

第一,目前国内企业正在不断与国际接轨。上级公司和管理层是企业日常决策权来源的主要部分;政府对企业的干预不是很大,但对于企业高层的任命及工资福利仍然有一定的影响。不同地区分权化程度有显著差异,东南沿海地区的分权程度要高于东北部和中西部,中西部地区集权程度最高;规模越大的企业,高层任命的分权程度越高。高层决策者的任命,民营企业的分权程度最高、外资企业次之;上市企业的分权程度最低。企业日常经营活动的决策权与产权结构也有一定的关系,不同产权结构的企业日常经营活动分权程度顺序为:民营企业>国有特征企业>外资企业>上市公司。

第二,高层领导考核的影响比例,要高于中层领导和员工考核影响比例。此外,不同企业高层领导受考核影响的比例具有更大的差异。中西部地区员工受考核影响的比例要高于东南沿海地区和东北地区。考核单位完不成任务比例在制造业与非制造业之间也有显著性差异,非制造业完不成比例比制造业更高的,即非制造业的考核要严于制造业。

第三,高层任命及工资福利决策权来源、员工聘任及工资福利决策权来源、业绩评价制度设计和设施决策权来源这三方面的授权对企业激励的严格程度没有显著影响;中层领导决策权来源不同的情况下,偏分权的企业总体的激励程度、考核的严格程度、中低层考核受影响的比重、员工受考核影响的比重和考核单位完不成的比例更高;生产经营活动决策权来源分权程度越高,企业的激励程度越高,而生产经营活动授权越是偏集权,企业考核的严格程度越高;公司战略制定和实施的决策权来源授权程度偏集权的企业激励程度最差,员工受考核影响的比重也最低。

第四,并没有发现企业的激励水平与授权程度具有显著的负相关关系。可见,中国企业的激励制度主要还是作为授权的补偿而不是成本来考虑的。

四、本研究的局限性与未来研究的方向

本研究采取问卷调查法,这一研究方法最大的局限性可能就是主观性比较强,因此其可信性经常受到质疑。本研究在研究过程的设计上尽可能弥补这一不足。受大样本研究的限制,本研究只是对分权、集权问题作了一般性探索,后续研究可以在本研究的基础上对相关问题展开案例研究、实地研究,进一步探索。●

【主要参考文献】

[1] 芮明杰,等.企业组织的集权与分权:一个分析框架及其应用[J]. 上海经济研究,1997,(07).

[2] (美)齐默尔曼,著. 邱寒,熊焰韧,李芳,译.决策与控制会计[M].东北财经大学出版社,2000.

[3] 蔡继荣. 决策权配置与企业组织效率[J]. 兰州大学学报,2001,(02).

[4] 程德俊,等.组织分权的知识动因分析[M]. 中国工业经济,2002,(04).

[5] 张朝宓,熊焰韧.当代管理会计研究[M].北京大学出版社,2006.

[6] VenkyNagar2002Delegation and Incentive Compensation,The Accounting Review,Vol.77,No 2 April.

[7] Brickley,J.,C. Smith,and J. Zimmerman. 1996. Organizational Architecture:A Managerial Economics Approach. Homewood,IL:The Irwin Series in Economics.

[8] Bushman,R.,R. Indjejikian,and A. Smith. 1995. Aggregate performance measures in business unit manager compensation:The role of intrafirm interdependencies. Journal of Accounting Research 33 (Supplement):101-128.

[9] Horngren,C.,G. Foster,and S. Datar. 2000. Cost Accounting:A Managerial Emphasis. 10th edition. Upper Saddle River,NJ:Prentice Hall.

[10] Jesen,M. C. 1983. Organizational theory and methodology. The Accounting Review 58:319-339. —,and W. Meckling. 1992. Specific and general knowledge and organizational structure. In Main Currents in Contract Economics,edited by L. Werin,and H. Wijkander,251-274. Oxford,U.K.:Basil Blackwell Press .

[11] Kirby,A. 1987. Discussion of:Centralization versus delegation and the value of communication. Journal of Accounting Research 25 (supplement):19-21.

[12] Melumad,N.,and S. Reichelstein. 1987. Centralization versus delegation and the value of communication. Journal of Accounting Research 25 (supplement):1-18.

[13] Milgrom,P.,and J. Roberts. 1992. Economics,Organization,and Management. Englewood Cliffs,NJ:Prentice Hall,Inc.

[14] Stigliz,J. 1994. Whither Socialism? Cambridge,MA:The MIT Press.