交易成本非正规金融与中小企业融资

2009-08-04蒋伏心周春平

蒋伏心 周春平

[内容提要]由于规模小、贷款频率高、财务状况差、担保品缺乏等原因,中小企业通过正规金融融资存在较高交易成本约束,很难从正规金融获得所需资金;非正规金融由于具有信息充分、操作灵活简便等优势,大大降低了中小企业融资中的交易成本,成为中小企业获取外部资金的重要途径;政府要为非正规金融的发展提供制度空间,引导非正规金融向阳光化、合法化和规范化方向发展。

[关键词]交易成本正规金融非正规金融中小企业融资

中图分类号:F830·56文献标识码:A文章编号:1007-1369(2009)2-0022-05

引言

根据交易成本理论,交易是市场主体之间的权利交换(康芒斯,1997),交易成本是为达成交易所耗费的各种资源,包括信息搜寻成本、讨价还价成本、签约成本以及保证契约履行成本等。在更广泛的意义上,交易成本还可以理解为经济制度的运行成本(阿罗,1969)。在金融市场中,交易是指市场主体之间金融资产权利的交换,交易成本是指为达成金融交易所耗费的各种资源。金融市场中的交易成本,在更广泛的意义上,也可以理解为金融制度的运行成本。

中小企业融资中的交易成本低,意味着金融制度的效率高;反之,中小企业融资中的交易成本高,意味着金融制度的效率低(周春平,2005)。在充分竞争的市场中,效率低的制度安排将被效率高的制度安排替代。中小企业很难从正规金融获得所需资金,是因为正规金融存在较高的交易成本,这也表明正规金融对中小企业缺乏效率。在正规金融制度安排存在较高交易成本约束下,中小企业不得不更多地利用内部资源和社会资本,寻找交易成本低的融资方式,如从家庭、亲戚、朋友等非正规金融渠道获得所需资金。由此,非正规金融成为正规金融的有效替代和补充,非正规金融是中小企业在正规金融存在交易成本约束下理性选择的结果。

林毅夫(2005)、曹洪军(2005)等指出,由于中小企业信息不透明,且常常不能提供充分的担保或抵押,正规金融机构难以有效地克服信息不对称造成的逆向选择和道德风险问题,而非正规金融在收集中小企业软信息方面具有优势,这种信息优势是非正规金融广泛存在的原因。我们认为,正规金融中存在的严重信息不对称,以及非正规金融软信息方面的优势,是影响非正规金融存在的一个重要因素。正规金融对中小企业融资的较高交易成本约束,以及非正规金融对中小企业融资交易成本的节约,才是非正规金融存在的根本原因。

本文拟从交易成本视角研究中小企业的融资行为,运用交易成本工具解释正规金融制度安排下中小企业融资缺口的成因,以及中小企业的非正规融资行为。本文第二部分分析中小企业在正规金融制度安排下的交易成本约束,以及正规金融制度安排下中小企业的融资缺口;第三部分分析非正规金融对中小企业融资交易成本的节约,以及中小企业的非正规融资行为;最后部分得出结论与政策含义。

交易成本与正规金融制度安排下中小企业融资缺口

1正规金融、交易成本与中小企业融资缺口

中小企业很难从正规金融获得资金,是因为正规金融存在较高的交易成本约束。首先,银行寻找合适交易对象需要花费信息成本。在签订贷款契约之前,银行为了获取中小企业财务报表、信用评级、管理者素质、现金流量、发展前景等方面的信息,需要花费一定的信息搜寻成本。银行给大企业提供贷款,虽然也需要花费一定的信息成本,也存在信息不对称问题,但是,大企业在财务信息、信用评级、抵押担保品等方面均比中小企业具有很大优势,因而,能有效降低银行搜寻交易对象的信息成本。更为重要的是,银行给大企业贷款存在规模效应,因而单位资金的交易成本比较低。银行给中小企业提供贷款,则由于中小企业贷款规模小、贷款对象分散、贷款次数多,因而单位资金的交易成本比较高。

其次,银行防范中小企业的败德行为,保证贷款契约的履行需要花费监督成本。在签订贷款契约之后,银行为防范中小企业机会主义等败德行为,还需要花费一定的监督成本,以保证贷款契约的履行。银行给大企业提供贷款,虽然也要花费一定的监督成本,保证贷款契约的严格履行,但是,由于大企业信息相对比较透明,银行获得大企业的相关信息比较容易,因而,银行监督大企业履行贷款契约的成本比较低。即使是非上市企业,缺乏公开的市场信息,由于银行给大企业提供贷款存在规模效应,单位资金的监督成本也相对较低。中小企业则由于信息透明度不高,又缺乏必要的抵押担保品,银行很难获得中小企业的真实信息,因而,银行对中小企业的监督成本相对较高,特别是在整个社会信用体系尚不健全情况下,银行给中小企业贷款的事后监督成本更高。此外,中小企业贷款规模小、贷款次数多,也增加了银行单位资金的监督成本。

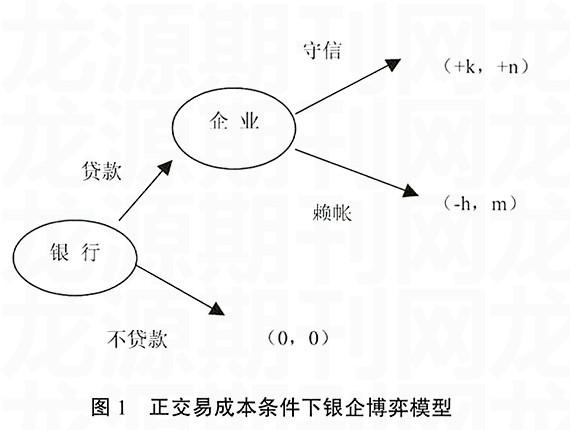

在高昂交易成本约束下,正规金融制度安排下银企博弈的结果是银行减少对中小企业贷款。在图1所示的银企博弈模型中,括弧内第一个数字表示银行的收益,第二个数字表示企业的收益,其中,k、m、h、n均大于0,且n小于m。银行接到企业贷款申请后,如果银行不信任企业,则博弈结束,双方收益为(0,0)。如果银行信任企业并放款,则博弈进入第二阶段。在第二阶段,如果企业守信,即到期还本付息,银企收益为(+k,+n);如果企业赖账,银企收益则为(-h,m)。可见,银行的决策取决于企业能否守信。对于企业而言,获得贷款后选择赖账,得到m单位收益;选择守信,得到n单位收益,由于n小于m(赖账的收益大于守信还款的收益),企业的最优选择是赖账。在企业选择赖账策略下,银行获得-h单位损失,因此,银行的最优策略是不放款。由此可见,正规金融在高昂交易成本约束下,银企博弈均衡结果是,银行不放款,企业也不能获得银行的资金,银企双方收益为(0,0)。

正是由于存在较高交易成本约束,银企博弈陷入了“囚徒困境”,帕累最优策略(k,n),即银行放款企业守信并未实现,银行从中小企业信贷市场退出成为理性选择,在正规金融制度安排下中小企业融资存在较大缺口。据统计,2007年底,全国金融机构各项贷款余额为261690.9亿元,其中,乡镇企业贷款余额仅为7112.6亿元,占金融机构各项贷款余额的2.72%;个体私营企业贷款余额仅为3 507.7亿元,占金融机构各项贷款余额的1.34%(见表1)。中小企业却占企业总数的99%,中小企业在增加就业机会、促进经济增长中发挥了重要作用。美国次贷危机发生后,在全球经济紧缩背景下,中小企业从银行等正规金融机构获得资金更加困难,由此,中小企业不得不通过非正规金融解决资金短缺问题。

2中小企业的特质与正规金融制度安排中的交易成本

正规金融制度安排下中小企业融资陷入囚徒困境的原因在于,银企之间交易契约的实施成本和监督成本高,很难抑制中小企业的机会主义行

为。正规金融存在较高交易成本,从根本上来说,是由中小企业自身的特质所决定的。

首先,中小企业一般存续时间较短,具有高出生率和高死亡率特点。据估计,30%的中小企业在2年内消失,60%的中小企业在4~5年内消失,每天则有近1 500多家中小企业倒闭。中小企业在初创阶段通常缺乏科学严密的论证,在成长过程中,中小企业生产经营面临许多不确定性,即使有发展潜力的企业,由于内外部环境的变化,也面临着很大不确定因素。中小企业高出生率和高死亡率特点,使得银行向中小企业贷款面临很大不确定性,增加银行监督中小企业保证贷款契约履行成本。

其次,中小企业财务状况差,信用等级低,存在严重信息不对称,银行搜寻合适交易对象的信息成本高。中小企业规模小、管理不规范,财务制度不健全,信用等级低,银企之间信息严重不对称。在政府信贷支持以及高效司法体系缺失情况下,银行向中小企业贷款风险大,监督贷款契约履行成本高。据估计,50%以上的中小企业财务管理不健全,许多中小企业缺乏足够的经财务审计部门承认的财务报表和良好的连续经营记录;60%以上的中小企业信用等级是3B或3B以下,而为了规避风险,银行新增贷款的80%都集中在3A和2A类企业。

再次,中小企业规模小,资产负债率高,可供担保抵押的资产少,保证贷款契约履行成本高。由于缺乏可抵押资产,又难以找到有经济实力的企业担保,与大企业相比,中小企业信息表达能力比较差,中小企业信贷市场信息不对称程度也更严重,由此,产生的道德风险和逆向选择也更严重,中小企业必然面临银行严格的信贷约束。

最后,中小企业规模小,贷款频率高,单位资金的交易成本高。中小企业在商业银行的贷款频率是大企业的5倍,也就是说,中小企业在贷款获取上要比大企业多投入5倍精力(即交易成本),中小企业贷款审批时间长,手续繁琐,而中小企业贷款余额仅为大企业的5%左右。Jaffee和Russell(1976)的研究结果表明,信贷市场的均衡结果不仅取决于价格(贷款利率)竞争,而且取决于数量限制(贷款限额),即贷款人并不是将资金贷给出价最高的借款人,借款人面临一定的负债能力约束。Tirole(2001)的研究也进一步证明,在存在道德风险情况下,借款人的负债能力主要取决于自有资本规模,若自有资本规模较高,不仅获得贷款可能性大,而且可获得的信贷限额也较高。

非正规金融、交易成本的节约与中小企业融资行为

1非正规金融与中小企业融资中交易成本的节约

非正规金融是个人之间、企业之间、个人与企业之间的借贷行为以及各种民间金融组织(如合会、标会等)的融资活动,非正规金融部门不是在官方制度框架或官方法规、条例的基础上运行,而是基于地缘、亲缘、友缘等关系信任基础进行的金融活动,非正规金融的运作模式是历史、社会、文化传统的积淀形成的民间规则。非正规金融由于能有效地降低中小企业融资中的交易成本,从而,成为正规金融的有效替代和补充,成为中小企业获得外部资金的重要途径,弥补正规金融的融资缺口。

非正规金融能有效地降低中小企业融资的交易成本,因而对中小企业具有天然的契合性。首先,非正规金融大大节约了信息成本。正规金融与非正规金融的一个重要区别就在于信息结构的不同,因而,对信贷市场上信息不对称问题的反应也不同。非正规金融通常发生在亲戚、熟人之间,主要依靠资金供求双方的人缘、地缘关系获取中小企业的信息特征,如借贷资金的用途、中小企业的信用状况、还款能力、风险偏好等。借贷行为发生后,资金供给者一般还通过非常亲密的渠道,了解中小企业的真实信息,因而,非正规金融能在很大程度上克服正规金融市场中的信息不对称问题。中小企业虽然缺乏正规金融所需要的财务报表、抵押品的数量和质量、信用评级等方面的“硬信息”,但是,非正规金融可以通过一定渠道获得有关中小企业经营状况、信誉、业主个人品行等方面的“软信息”,使得资金供给者能及时了解中小企业的风险和按时归还贷款的可能性,降低了资金供给者的监督成本,克服了因信息不对称问题导致的道德风险等机会主义行为。

其次,非正规金融操作简便灵活,降低了签约成本。由于正规金融贷款程序复杂、手续繁多、审批时间长、授信条件苛刻,银行给中小企业提供小额贷款的单位资金交易成本比较高。而非正规金融由于具有灵活性、无须审批、预算约束硬化等特征,其组织和运行成本较低,可以直接降低贷款契约的签订成本,因此,单位资金的交易成本相对较低。

非正规金融操作简便灵活,可以针对不同企业的信用状况、经营状况、资金用途、抵押担保情况设计个性化的信贷合同,因而,能满足中小企业贷款金额少、贷款频率高、贷款分散等为特点的资金需求。此外,非正规金融贷款契约的执行并不完全依赖于正规的法律体系,而是更多的依靠非正规的社会关系约束,具有重复博弈和集体行为优势,因而,非正规金融贷款契约的执行成本比较低。

第三,非正规金融的担保优势,降低保证契约履行的成本。通常情况下,正规金融的担保方式单一、担保品种较少、担保品管理复杂、担保品处置成本高,而非正规金融由于借贷双方的地缘、亲缘、友缘等关系性特征,担保方式和担保物品的种类具有很大灵活性,降低了非正规金融贷款契约的执行成本。

在正规金融中不能作为担保的某些物品,在非正规金融中却可以成为担保品,甚至借贷双方之间的交易关系,以及作为社会资本存在的人际关系也可以作为担保品,从而降低了贷款契约执行的保证成本。如个人房产、人际关系、合约等或者因为不符合政府法令的规定,或者由于估价和处置成本太高,不能成为正规金融市场中的担保品,而在非正规金融市场中却可以成为担保品。通常,资金供给者和中小企业贷款人之间除了在信贷市场上存在借贷关系外,还在其他市场(如商品市场)存在交易关系,双方在签订信贷契约时还往往以其他市场的交易情况作为附加条件。贷款人和借款人在信贷市场之外的交易关系和人际关系,不仅为贷款人提供了关于借款人的资信、还款能力等方面的信息,而且还为非正规金融市场的形成提供了无形担保(隐性担保),强化了借款人履行贷款契约的激励与约束。

2中小企业非正规融资行为

正是由于非正规金融比正规金融能够降低融资中的交易成本,非正规金融成为中小企业融资方式的重要补充,非正规金融成为中小企业在局限条件下的理性选择。中国人民银行《货币政策执行报告》显示,2006年末至2008年3月末,样本企业民间借贷户均余额由54.3万元增长到74.12万元,增长36%,样本自然人民间借贷户均余额由1.1万元增长到1.6万元,增长45%。企业通过民间借贷主要用于弥补流动资金不足,个体工商户则用于补充生产经营性资金。田光宁等(2005)根据对全国15个省份农户的调查,只有不到50%的农户借贷是来自银行、信用社等正规金融机构,非正规金融途径获得的借贷占农户借贷规模的比重超过55%,经济金融不发达地区,农户从银行、信用社等正规金融机构借贷的比重较低。

山西平遥、介休、太原等地的多家民营煤炭、焦化和铸铁企业,非正规渠道融资比重则达到85%。这些融资的成本普遍较高,如债权私募的年利率为15%,典当融资的月利率为5%,小额贷款公司的抵押贷款年利率为21%。调查及测算表明,非正规信贷在2006年和2007年的增长率分别为142.5%和17.34%,截至2008年6月底,全国非正规信贷规模已经到达10万亿元(李建军,2008)。

结论与政策含义

正规金融存在较高交易成本约束,中小企业很难从正规金融获得所需资金。非正规金融是中小企业在正规金融存在较高交易成本约束下的理性选择。非正规金融的交易成本优势,使得非正规金融成为中小企业获得外部资金的重要途径。

非正规金融作为对正规金融的替代和补充,在一定程度上弥补了正规金融的融资缺口。但是,非正规金融在我国仍不为现行正式制度安排所允许(孙大午案就是一个很好例证),中小企业非正规融资行为还要冒一定的制度风险和市场风险。非正规金融的发展组织化程度不高,大多还处于地下和无序状态,缺少操作规范,甚至还潜藏着一定的市场风险。因此,政府在进一步促进正规金融发展的同时,要为非正规金融的发展提供良好的制度环境,为非正规金融的发展提供制度空间,如适时推出《放贷人条例》,赋予非正规金融合法地位,引导非正规金融向阳光化、合法化、规范化方向发展。

(责任编辑:张晓薇)