商业银行贷款损失准备会计政策选择动因实证研究

2009-07-27蔡逸轩罗剑群

蔡逸轩 罗剑群

[摘要]我国商业银行实行贷款损失准备计提制度,以防范银行出现信用风险。贷款损失准备的计提应该遵循谨慎性原则,但由于计提方法存在很强的主观性,使得贷款损失准备成为商业银行经营者进行各种操纵行为的工具。本文选取我国14家上市商业银行2002—2008年的面板数据进行实证研究,结果表明我国上市商业银行经营者通过调整贷款损失准备来达到利润操纵、控制风险以及进行信号传递等目的。

[关键词]商业银行;贷款损失准备;会计政策选择动因

一、引言及文献综述

贷款损失准备(Loan Loss Provision)是商业银行为抵御贷款风险而提取的用于补偿银行到期不能收回的贷款损失的准备金,用来应对未来对银行资本的潜在需求,具有防范银行信用风险与补充银行资本的特性。

贷款损失准备在会计处理上是作为资产的备抵项。计提金额的多少不仅影响资产总额,还影响报告期的利润。商业银行的经营者出于各种动机,有可能把计提贷款损失准备作为一项操纵工具,最终影响银行的利润和资本水平。

在国外,前期很多研究都显示商业银行的经营者会通过贷款损失准备来平滑利润以及向财务报告使用者传递信号(Hasan and Hunter,1994;Bhat,1996;Loboand Yanng,2001;Hasan andWall。2004)。Greenwalt andSinkey(1988)检验了贷款损失准备对银行盈余的影响,发现商业银行通过贷款损失准备来平滑利润。Bhat(1996)的研究发现,1981—1991年美国的大型商业银行使用贷款损失准备来进行利润平滑。他的研究显示,当商业银行处于低增长、高存贷比例、高资产负债率以及低资产回报率等情况下经营者会平滑利润。Moyer(1990),KimandKross(1998).and Kiridaran et al.(2003)发现贷款减值、贷款损失准备以及有价证券的利得或损失被用作进行资产管理的工具。Hasan and Hunter(1994)选取344家商业银行1985—1989年间的相关数据,研究贷款损失准备的影响因素,结果支持了利润平滑假说。Healy(1985)and Degeorge et al.(1999)的研究认为商业银行经营者通过利润操纵来使其奖金最大化。LoboandYang(2001)的研究表明,商业银行经营者通过贷款损失准备向财务报告的使用者传递某种信号,进行利润平滑以及达到监管要求等目的。

在国内,目前所进行的主要是规范性研究,实证研究很少,且大多是运用简单的描述统计方法。钱红华,贾建军(2003);潘永,邓剑平(2004)等人分析了我国商业银行计提贷款损失准备的会计处理方法。刘承智(2006)对我国商业银行贷款损失准备制度进行了回顾与评价,认为我国商业银行存在利用贷款损失准备进行利润操纵的问题。李宇嘉,陆军(2008)对银行业前瞻性贷款损失准备金计提方法进行了研究。贾丽,徐子蒙(2004)对2004年我国5家上市商业银行贷款损失准备计提的情况进行了比较分析,认为上市商业银行在计提贷款损失准备时随意性很强,银行通过增加贷款余额来稀释不良贷款比率,使得贷款损失准备比例下降而贷款损失准备覆盖率上升。孙天琦,杨岚(2005)以我国5家上市商业银行为例。对我国银行贷款损失准备制度及存在的问题作了探讨,发现上市商业银行存在利用贷款损失准备操纵利润的可能。

国外对贷款损失准备做了大量的实证研究,表明商业银行经营者利用贷款损失准备来达到利润平滑、控制风险以及向财务报告使用者传递信息等目的。反观我国,此领域的实证研究几乎空白,因此,本文着重用实证研究的方法探讨我国商业银行贷款损失准备的会计政策选择动因。

二、研究假设

根据国内外文献回顾,本文提出以下3个研究假设:

假设1(利润平滑假设):盈利水平与贷款损失准备显著正相关。

国外实证研究结果表明,商业银行在高盈余年份高估贷款损失准备,在低盈余年份则低估贷款损失准备。即当期盈利水平越高。商业银行经营者通过多计提贷款损失准备来减少报告净利润;当期盈利水平越低,则少计提贷款损失准备来提高报告净利润,以达到在多个期间进行利润平滑的目的。

假设2(风险控制假设):财务风险与贷款损失准备显著正相关。

商业银行的资产负债率越高,偿债能力越低时,银行则面临越高的财务风险,为了控制该风险。经营者通过增加计提贷款损失准备来应对未来对银行资本的潜在需求,防范可能出现的财务风险。

假设3(信号传递假设):存贷比例与贷款损失准备显著负相关。

商业银行的存贷比例越高,可用于贷款的金额就越少。则越需要增加外部融资,吸收更多的存款。商业银行通过减少计提贷款损失准备,向储户发出有能力收回贷款的信号,从而增强储户的信心。有利于吸收存款,充实资本。

三、变量设计和数据来源

(一)变量设计

根据世界银行对各国银行业贷款分类和准备金计提现行做法的调查。目前银行业贷款准备金计提的对象为不良贷款,所以本文把不良贷款率作为控制变量。

根据以上3个假设,本文的实证研究共设计了5个变量:贷款损失准备、盈利水平、资产负债率、存贷比例以及不良贷款率,详细说明见表1。

本文以贷款损失准备为被解释变量,以其相关影响因素为解释变量,建立以下多元线性回归模型:

LLP=α0+α1ROA+α2DA+α3LD+α4BL+ε

(二)数据来源

本文以在深沪两地上市的14家商业银行为研究对象,从2002—2008年年度财务报告中选取相关财务数据进行实证研究。选取样本的具体步骤如下:登陆聚源数据工作站进入股票筛选功能,按照证监会的行业分类标准选择银行业,提取数据后共得到14家上市商业银行。由于这14家上市商业银行的上市日期各不相同并且上市年限较短,导致2002—2008年期间某些上市商业银行的数据无法获得,所以经过剔除后最终得到68组可用数据。数据来源于聚源数据工作站和搜狐证券网。

四、实证检验

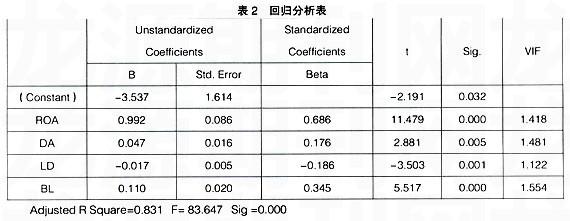

利用spss13.0统计软件对上述模型进行回归分析,结果如表2所示。

回归模型的F值为83.647,表明该回归模型中被解释变量与解释变量之间的总体线性关系是显著的。

回归模型调整后的R2为0.831,说明该回归模型的拟合优度较高,解释变量有较强的解释能力。

回归模型的方差膨胀因子(VIF)均小于10,表明各解释变量不存在显著的多重共线性。

在该回归模型的回归分析中,盈利水平(ROA)、资产负债率(DA)与银行贷款损失准备(LLP)显著正相关,所以不能否定利润平滑假设(假设1)和风险控制假设(假设2)。

在该回归模型的回归分析中,存贷比例(LD)与银行贷款损失准备(LLP)显著负相关,所以不能否定信号传递假设(假设3)。

五、研究结论和局限性

盈利水平变动与银行贷款损失准备显著正相关,表明盈利水平的变动会引起商业银行计提贷款损失准备的同向变动。盈利水平越高会促使商业银行经营者通过多计提贷款损失准备来降低利润,反之则少计提贷款损失准备来提高利润。也就是说,商业银行的经营者通过贷款损失准备来平滑利润。

资产负债率与贷款损失准备显著正相关,表明当资产负债率较高,偿债能力较低,财务风险增大时,商业银行经营者有动机通过多计提贷款损失准备来应对未来对银行资本的需求,以达到防范可能出现的财务风险的目的。

存贷比例与贷款损失准备显著负相关,表明商业银行经营者通过少计提贷款损失准备来向储户传达银行具有良好的收回贷款能力的信号,增强储户的信心来增加存款,充实资本。

通过以上分析可知,贷款损失准备已经成为我国上市商业银行经营者进行利润操纵、控制风险以及进行信号传递等行为的工具。由于贷款损失准备计提方法的主观随意性太强。商业银行经营者滥用谨慎性原则,制造虚假会计信息,导致不能真实反映银行的经营情况。因此,完善银行贷款损失准备计提的法律法规,建立与国际惯例接轨、与实际资产质量状况相配比、与我国信贷环境相适应的全面的贷款损失准备管理体系,是当前的一项紧迫工作。

本研究主要存在以下不足,有待后续研究的完善:由于我国股票市场上仅有14家上市商业银行,而且上市年限较短,以至于没有足够的截面数据或者时间序列数据进行实证研究。本文所采取的是面板数据,可能会对研究结论造成一定的影响,例如该模型的拟合度较高,可能是由于进行回归分析时没有对面板数据划分年份,这样就增加了出现重复样本的可能性。