作业成本管理框架下的成本控制系统设计

2009-07-27生艳梅杨权力

生艳梅 杨权力

[摘要]随着现代企业所处环境的巨大变化,作为成本管理体系核心内容的传统成本控制系统,逐渐暴露出固有的弊端,致使成本控制的效果大大降低,而作业成本管理框架下的成本控制系统能够克服传统成本控制系统的缺陷,使成本控制思维得以创新,从而改善成本控制效果,提高企业成本控制效率。提升企业的战略执行力与核心竞争力。

[关键词]作业成本管理;成本动因;成本控制

一、设计作业成本管理框架下的成本控制系统的必要性

上世纪90年代以来。在美国开展了作业成本管理扎实的规范研究和实证研究。随着作业成本管理在越来越多企业的成功应用,发现其能为企业成本控制起到很好的作用。当作业成本管理在西方发达国家呈现出较好的应用势头时,我国也一直在寻求更科学的成本管理方法。但是在我国自觉运用作业成本法进行成本计算和实施作业成本管理的企业很少,而真正开展基于作业成本管理下成本控制的企业微乎其微。因为大多数企业广泛应用传统成本核算体系中的标准成本和目标成本等成本控制方法,对基于作业成本管理的成本控制往往感到无所适从。因此,要使作业成本管理在成本控制中得到广大企业的真正认可并充分发挥其内在优势,就必须在理论上设计一套完整的作业成本管理框架下的成本控制系统,以指导实务的应用,从而真正实现有效的成本控制。笔者设计的作业成本管理框架下的成本控制系统,是利用单项成本改进基础上的作业成本核算信息,以作业为成本控制的直接对象,以战略管理为指导,以作业成本管理为依托的成本控制系统。

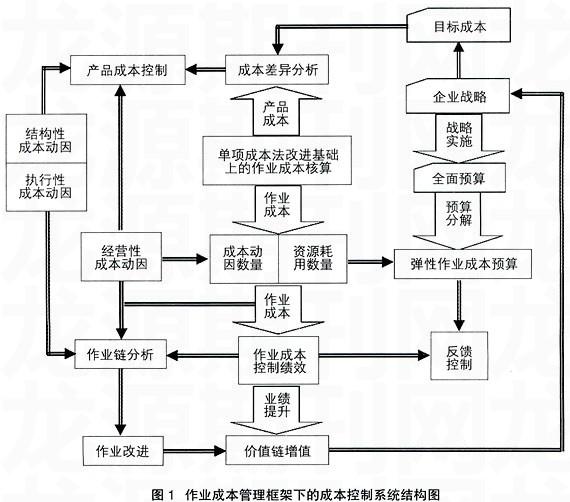

二、作业成本管理框架下的成本控制系统结构设计

作业成本管理框架下的成本控制系统由成本动因、作业成本、产品成本、预算、差异分析、反馈控制等要素构成,其基础结构如图1所示。以作业为基础的成本控制系统结构浓缩了关于作业成本管理框架下的成本控制思想,反映了作业成本管理框架下的成本控制系统的主要内容。由该图可知以作业为基础的成本控制系统是以单项成本法改进基础上的作业成本核算系统提供的作业成本为信息基础,以作业为直接的成本控制对象。以成本动因为主要控制变量,以作业绩效管理和作业改进为主要控制方式,以作业链分析为主要手段的一个前馈控制与反馈性控制相结合的成本控制系统。

三、作业成本管理框架下的成本控制系统运行机制设计

作业成本管理框架下的成本控制系统通过单项成本法改进基础上的作业成本核算系统提供的作业成本为信息,可以准确而具体地了解资源实际耗用数量和为实施作业所发生的成本动因及其数量。准确的资源耗用信息和成本动因变量信息,为以作业为基础的成本控制提供了准确的成本控制切入点。

成本动因是成本控制的关键因素。可分为宏观层面上的战略成本动因和微观层面上的经营性成本动因,其中战略成本动因又可分为结构性成本动因和执行性成本动因。微观层面上的经营性成本动因主要指影响企业经营活动的成本动因,与作业的具体管理与操作密切相关。通过分析资源费用和经营性成本动因的关系。依据不同水平的成本动因在全面预算分解的基础上编制弹性作业成本预算,进行作业成本控制,实现产品成本的前馈性控制。弹性作业成本预算是在标准作业成本基础上,结合作业动因数量的不同水平所编制的动态成本控制标准。当标准制定出以后,通过计算成本控制标准总额与实际成本总额的差异进行反馈控制,这是实行有预见性的前馈控制的基础上的反馈控制,因此作业成本管理框架下的成本控制系统具有前馈控制与反馈性控制相结合的成本控制机制。结构性成本动因是与企业基础经济结构有关的成本动因,包括规模、范围、经验、技术、复杂性和多样性,可以通过作业成本管理和战略管理的结合改进企业管理。执行性成本动因是具有经营意义的战略成本动因,主要包括劳动力投入、全面质量管理、生产能力运用、工厂布局的效率性、产品外观和联系等方面,配合企业综合绩效测评系统的实施,考察作业成本控制的绩效,基于此进行作业链分析,通过作业绩效提升和作业改进的作业链实质性改善,进行作业链资源的优化配置和流程再造,以最终实现产品成本控制的目标。

四、作业成本管理框架下的成本控制系统方法设计

(一)作业范围的确定

作业是指组织内为了某种目的而进行的消耗资源的活动,它代表组织实施的工作是连接资源和产品的桥梁。由于企业的生产过程比较复杂,因此识别以及定义作业非常重要,这是进行作业基础成本控制的基础性工作。作业的识别是一个专业判断的过程,但一定要全面考虑企业相关领域的实际情况,通过绘制流程图,可以直观地把企业的工业流程和经营活动显现出来,为作业的优化改进打下基础。

(二)区分作业属性

识别和定义作业后必须对作业进行区分,这是作业分析的中心。由于可以从不同的角度和标准区分作业,因此区分出来的作业形式也不同。首先,区分主要作业与支持作业。主要作业能够直接带来产出,直接作用或者服务于企业外部的用户;支持作业是为企业内部相关部门、环节提供服务和增值。其次,区分高效作业与低效作业。没有消耗过多的资源就完成了作业的作业,完成效率高、作业成本低的作业即为高效作业。第三,区分增值作业与非增值作业。增值作业是指能为最终产品或服务增加价值的作业。增值作业与非增值作业的判断标准为,如果把该作业去掉,能否为顾客提供以前同样的价值。

(三)作业链分析

作业之间是相互联系的,形成环环相扣的作业链。理想的作业链是作业之间环环相扣,无断开和重叠,作业之间的等待、延误应最小。对作业进行分析,就是要逐步消除作业重叠现象,消除作业之间的等待和延误,提高作业的效率。由于作业要消耗资源,作业活动形成产品的同时也是价值形成和转移的过程,因此企业的作业链也是价值链。因此,分析作业链也是在分析价值链。作业链分析是作业成本管理的最基本方法,也是作业改进的基础,只有对作业进行了详尽的分析之后,才可能找到成本控制的恰当途径,也才可能对企业作业链进行改进。

(四)作业改进

作业改进是对企业作业链的动态优化,是对企业流程的改进。通过价值链分析,可以确认企业价值链有哪些,是否有待改进。以及在整个行业价值链中的位置。并将本企业价值活动的所耗成本与其对产品的贡献进行比较,确定其发生的合理性,进而决定对其是消除还是改进。可以通过对价值链进行融合和延伸来改进作业链。改进作业有以下三种方式:1.减少作业所需要的时间和资源,提高增值作业的效率或者在短期内改进不增值作业,直至消除;2.消除不增值作业。包括不增值高效作业和不增值低效作业;3.当其他条件相同时,选择成本最低的作业。

综上所述,作业成本管理框架下的成本控制系统是一种适应现代企业高风险的经营环境、灵活的顾客化生产和高度自动化的制造环境的新型成本控制系统,它克服了传统成本控制系统成本核算信息扭曲、成本控制重点选择缺乏依据、成本控制方式单一的缺陷,针对企业的具体情况,以作业作为成本控制的切入点,采用作业分析的方法,达到从根源上控制成本的目的。