中国上市公司治理 整体水平“不及格”

2009-06-17宋辰

宋 辰

有“中国版萨班斯法案”之称的《企业内部控制基本规范》将于今年7月1日起在上市公司范围内正式施行。目前,中国上市公司的内部控制情况如何?遗憾的是,有研究显示,市值百强上市公司整体公司治理水平“不及格”。

股权集中度高、上市公司不分红、高管薪酬过高仍是制约公司治理水平提高的重要因素。

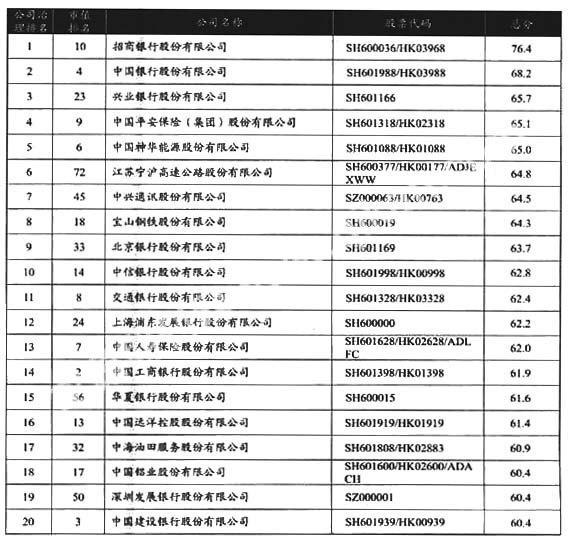

上述结论来自一份由中国社科院世界经济与政治所公司治理研究中心、国家行政学院领导人员考试测评研究中心和甫瀚咨询联合完成的《2009年中国上市公司100强公司治理评价报告》。该研究通过对中国上市公司按市值(截至2008年6月30日)排名的前100家样本公司进行调查和分析,涵盖除传播与文化和综合类外的11个行业,占A股总市值的68%。数据截至去年12月31日,市值百强上市公司整体公司治理水平平均综合得分仅55分。

金融业上市公司的公司治理水平明显高于非金融类上市公司,垄断性公司的治理水平明显落后,阻碍了中国公司治理整体水平的提升。

小股东利益缺失

在后股权分置时代,上市公司控股股东与中小股东之间的利益与矛盾并没有得到明显改善。

大股东有更强烈的动机,利用其资金优势、信息优势和控制权便利,进行隐蔽的市场操纵,其中不排除有各种形式的“利益输送”,从而侵占了中小股东的利益。而中小股东的基本权益,包括知情权、参与决策权和资产收益权。但由于中国上市公司股权较为集中,一股独大造成股东间缺乏制衡。

中国社会科学院世界经济与政治所公司治理中心主任、也就是这份报告团队的领导者鲁桐对此表示:“加强上市公司和大股东的信息披露义务,是保护小股东知情权的一个重要方面。年报是考察上市公司信息披露质量的重要渠道。从过去5年上市公司百强年报披露的总体表现看,每年的年报质量都有所提高,这是非常值得欣慰的。”

股东按照实缴的出资比例分取红利是资产收益权的最直接体现,但目前我国上市公司现金分红缺乏持续性、稳定性的长期制度安排,现金分红政策的执行缺乏透明度。

多年来,我国每年持续分红公司仅占上市公司总数的1/10左右。如今,上市公司只圈钱不分红在中国是一个普遍现象,严重影响了中国股市的健康发展。目前,我国上市公司发放现金股利占净利润的比例近年在29%左右,这一比例与成熟市场相比差距较大。从2008年中期的上市公司分红情况看,百强上市公司只有13家公布了现金分红方案,其中只有2家公司的分红比例占未分配利润的10%以上。可见,我国上市公司收益权的落实情况是小股东权益保护最差的方面。

曾经在坊间流行的一句“炒股炒成股东”,指的是那些本来只想进行一定时期投资而买入股票的人,由于股价出现意料之外的暴跌,致使该投资者长期“被迫”持有该公司股票。

正是由于上市公司缺乏分红机制,市场成了投机的市场,股票持有者得不到长期回报,于是就只能选择短期炒作。“炒股炒成股东”成为股市投资者长久以来自嘲的一句名言。

2007年,中国证监会和上交所、深交所就已经出台了投资者关系管理的指引和相关规定,要求上市公司建立健全投资者关系管理制度,加强与投资者的沟通与互动,尊重投资者的诉求。约有近4成的上司公司建立了投资者管理制度,建立和及时更新投资者关系网页,并通过路演、说明会、推介会、股东大会等方式积极与股东沟通,及时反馈股东的意见。但大多数上市公司还没有达到监管者的基本要求,不仅没有建立投资者关系管理制度,也缺乏与投资者进行沟通的意愿和方式。

2009年,百强上市公司“投资者关系管理”的平均综合得分仅为47分。只有1/3的企业建立了投资者关系管理制度,而60%的企业不重视投资者关系网页的更新和互动。

鲁桐特别指出:“这一指标2009年度差于2008年度,反映上市公司改善公司治理更多的是应付监管者的要求,而缺乏内在动力。”

高管薪酬失控

上市公司高管薪酬的日益膨胀,尤其是那些与企业经营业绩明显失调的超高薪酬,已经成为社会公众关注的焦点之一。

继上年度大幅度上升之后,本年度中国百强上市公司的高管报酬进一步呈超大幅度的跃升态势。在全体高管人数增长18.63%的情况下,全体高管成员(包括董事和监事)的报酬总额增长幅度更是高达111.23%。

从人均报酬水平来看,本年度全体高管成员的人均报酬水平为58.39万元,比上年度的36.08万元增长了61.83%。全体董事会成员的平均报酬水平46.92万元,比上一年度的27.03万元增长了73.58%。增长幅度最大的是执行董事,本年度执行董事人均报酬为177.01万元,比上年度的88.95万元增长了近一倍。非执行董事和独立董事的人均报酬水平也都出现很高幅度的增长,分别为32.87%和31.82%。

对此,鲁桐表示:“在目前中小股东保护力度提高不大、资本市场有效性不足的情况下,中国上市公司学习美式治理机制的选择倾向上出现了偏差。也就是说,有效的市场监控机制没有建立起来,脱离了传统行政控制机制的高管报酬如同‘脱缰野马,一路狂奔。”

同样是向美式标准靠拢的日本的公司,在公司业绩非常优异甚至是“战胜了”美国同行的时候,还保持在美国高管报酬的几分之一的水平上。而中国公司的高管报酬,却是在业绩根本没有起色、股东毫无回报的情况下,出现了成倍的增长。

中国百强公司高管报酬的“失控”与“过高”,不仅仅是相应减少股东财富的问题,还会严重影响中国“现代企业制度建设”和公司治理改革步伐。

中国上市公司股权集中,且国有股一股独大,大股东通过控制董事、监事甚至独立董事的提名来控制董事会。长期以来,广大中小股东一直希望上市公司能够降低高管人员的提名“门槛”,从而有机会选出自己的代言人。从目前实际情况看,这一愿望还难以实现。历年研究结果表明,“利益相关者的作用”依旧是公司治理最为薄弱的环节。

2008年,百强公司中,66%的上市公司规定提名独立董事的持股比例为1%,而13%的公司规定这一持股比例在3%或以上,还有两成多的公司找不到相关规定。在提名董事、监事的条件方面,有一半左右的样本公司规定持股比例在3%才有资格提名董、监事候选人。数据显示,有30%左右的公司将这一持股比例提高到了3%以上。显然,这种规定下,中小股东是无缘过问上市公司高管提名的。

而股东参与公司治理是股东权益保护的重要表现。其中,股东的参与决策权包括股东提案权、股东大会召集权、决策事项表决权等项权利内容。一方面,股东参与权是通过在股东大会和临时股东大会上对有关决议事项进行投票表决来直接行使,另一方面,又可通过对董事会、监事会构成人员的提名来间接行使。因此,股东参与决定董事、独立董事和监事候选人的最低持股比例是落实股东参与权的重要内容之一。

但从实际情况看,广大中小股东很难实现选出自己代言人的愿望。因为,国有股“一股独大”的现象长期未能得到改变。

内控失效惹的祸?

横向比较金融、石油化工、钢铁、房地产、电信、航空等六大重点行业可以发现,金融业上市公司治理水平明显高于其他行业,共有13家金融类公司跻身综合排名前20,尤其表现在信息披露质量、及时性和全面性方面。在“董事会的责任和作用”、“监事会的责任”和“利益相关者的作用”三大方面,金融类上市公司也具备相当大的领先优势。

金融业领先与严格的市场监管密不可分,相比其他行业,金融业公司需要遵循央行、证监会、银监会或保监会等监管部门的相关法规指引。监管机构强化监管职能,防止过度的金融自由化和衍生产品的滥用。对此,甫瀚董事总经理兼大中华区总裁刘建新表示,“这表明有效监管和完善的法律法规建设,对提高我国金融业公司治理水平已起到积极作用。”

由美国次贷危机演化而成的国际金融危机,凸显了企业风险管理的漏洞,而内部控制失效引发的企业经营失败、经营者欺骗股东和社会公众,不仅给企业,也给股东带来巨大的经济损失。

就我国上市公司来看,将企业内部控制作为公司治理与风险管理的核心内容,对这一点的认识,仍处在初级阶段。尽管在部分评价指标上表现出色,但仍然存在明显的漏洞。96%的公司未能建立自己的公司治理原则,82%的公司未设立反舞弊程序和举报系统,73%的公司达不到IT系统政策和IT安全政策的标准。

刘建新说:“随着《企业内部控制基本规范》的发布和实施,中国上市公司对于内部控制的重要性已经有了一定的认识,但是对于如何实现有效的内部控制,仍缺乏清晰的标准,也还没有形成成熟的风险管理文化和管理体系。”

而同样值得注意的是,作为内部控制体系中的“由独立董事组成的审计委员会”这一指标,百强上市公司中,只有76家公司通过公开渠道披露了审计委员会的人数,59家公司披露了审计委员会的开会次数。公布数据的公司中,审计委员会人数平均为4人,其中41家公司为3人,5家达到了7人。审计委员会每年的平均开会次数为4次。部分公司的审计委员会开会较少,其中3家公司为1次,14家公司为2次,5家公司为3次。审计委员会的工作质量从年报上未获得充分的反映。而这部分内容对股东而言是十分重要的。

企业内控的失效、信息的不对称,导致了利益相关者在公司治理中的作用始终没有得到体现。

虽然多数公司都建立了内部控制制度,也都成立了审计委员会,但是很少有企业有自己的公司治理原则,更少有企业制定了IT系统政策和IT安全政策。被调查公司对于内部控制的理解,仍主要集中于集团总部控制各下属单位,而不是从股东和公司价值角度对整个公司经营行为的内部控制。事实上,在一个完善的内部控制体系中,包括首席执行官在内的公司高管,在肩负内部控制责任的同时,其自身也应该是公司内部控制的对象。