美国金融业:救助后的艰难新生

2009-05-25

美国金融业:救助后的艰难新生

美国金融危机如果以次贷危机的爆发为起点至今已经是两年多了,如果以雷曼兄弟倒闭为标志至今也有一年多的时间。在一系列的救助措施下,美国金融业的现状究竟如何,是否重新恢复了活力,美国金融机构是否获得了新生?了解美国金融业的现状不仅可以有助于我们真正把握美国宏观经济的走向,有助于分析美国金融业的可能趋势,还有助于我们更深刻地认识一场金融危机对金融机构和金融体系的创伤有多深。然而,我们不得不承认如果没有一些救助措施,恐怕现在还远不是谈论复苏的时候。为此,本期特别关注栏目在对美国金融业现状进行深入分析的同时,还系统地回顾了各种救助措施以便读者对美国金融业现状有更加完整的认识。

U.S.FinancialIndustryRecoveryandImbalance

美国金融业复苏中的失衡

陆晓明

2009年第二季度以来,美国金融市场出现意外并令人振奋的“V”形反弹。然而深入考察可以发现,美国金融业的发展同时也出现了不和谐状态:市场之间、机构之间、市场和机构之间的发展反差扩大。金融市场和金融机构康复状况及前景更加扑朔迷离。

美国金融业复苏中出现失衡

金融市场和金融机构复苏失衡

金融市场在2008年9月陷入深度衰退,2009年第二季度开始迅速复苏。对金融市场整体健康状况的描述,最有效的方法是选取最能集中反映股票市场、债券市场、货币市场、信贷市场、银行业、宏观经济、外汇市场、货币政策效果等8个方面的指标,对这些指标以历史趋势水平作为标杆,确定它们的压力状态。在此基础上编制综合指数描述金融市场整体静态压力状态。并且对单项指标和整体指数作环比、同比分析,确定金融市场整体动态发展状态及所处的历史位置。本文选取以下8组12项指标,建立描述金融压力状况的“金融危机风险指标”(ROFCI),作为金融市场健康状况指标。

基于历史趋势水平,将上述12项指标和整体ROFCI指标划归为三个区域:绿色区域(24~40),表明安全;橙色区域(41~60),表明风险上升;红色区域(61~84),表明危机。指标分值越低,表明金融市场压力越小,健康状况越好;反之反是。

采用这一系统,对2007年至2009年9月的12项指标实际数据收集和分析,得出次贷危机以来ROFCI指标曲线图。

从图1可见:美国金融市场健康状况在2008年8月开始急剧恶化,在11月达到峰值,而后开始好转。2009年4月开始脱离危险期,进入康复状态。整体金融压力比2008年下半年和2009年第一季度明显缓解。并且这一过程进展迅速。到2009年8月ROFCI总分降至38,同比降60.5%,指数重返安全区域顶端。9月维持38,同比降79%。表明美国金融市场整体正处在康复初期,并且状态已接近2007年初水平。

但对单项指标细分发现,持续缓解的部分主要是股票市场、银行股票市场、流动资金市场和银行间资金市场部分。公司债券利差和CDS利差与危机前相比依然较高,表明公司债券和银行信贷违约风险虽然缓解,但依然处于历史高位,而且比其他风险主要是流动性风险回落幅度更慢。

银行机构整体尚未康复。在这次危机中,机构因素和市场因素的作用明显不和谐。危机之初的特征是市场因素主导:市场流动性突然枯竭。在市场处于危机状态的2007年下半年到2008年,ROFCI指数一直处于高位;而同期美国存款机构破产数增长平稳并处于历史低位。这种状况甚至使人们一度认为这次危机已改变了机构破产传统特征,形成了市场主导新特征。

就在ROFCI从2009年第二季度以来大幅下降市场开始复苏的同时,破产和被存款保险公司FDIC列入问题机构名单的机构数量却背道而驰大幅上升。其中问题机构数在第二季度达15年最高点。而且破产机构资产额增幅超过机构数量增幅,FDIC支付破产机构的成本和破产机构资产平均比也从危机之初的15%在7月以来上升到30%左右,说明破产机构规模在上升。破产机构数和资产额正双双逼近储贷危机时的水平。市场领先于机构进入衰退又领先于机构康复,正是这次危机的重要特征之一。

资本/资金市场和信贷市场复苏失衡

2009年第二、三季度真正大幅回升的主要是依靠资本和资金市场运作的融资机制。例如,综合反映股票、债券和货币市场健康状况的彭勃资讯美国金融状况指数(USFinancial

ConditionsIndex),在2008年10月达到谷底-11,随后领先于信贷市场回升,在2009年9月底恢复到-0.5,接近2007年8月水平,也接近过去20多年历史均值。

而信贷市场则别是另一番景象。联储反映银行信贷松紧状态的信贷标准指数在2009年第三季度虽有所回升,但仍低于历史健康水平。表明银行业仍采用提高信贷标准的方法紧缩信贷。2008年10月以来,美国银行业消费和工商信贷增量均大幅下降,同时现金资产则大幅上升,使信贷实际净增量处于历史低点,其中消费信贷出现了近40年来最大幅持续负增长。这既是信贷需求积弱不振也是银行信贷供给紧缩的结果。

大银行和中小银行,投资银行和商业银行复苏失衡

政府鼎力相助,少数从事投资银行业务的大银行不仅摆脱危机,而且收入和利润大幅增长。次贷危机之初,遭受最大损失的是大量从事证券化业务的大银行。大银行资产中市场定价部分占比大,相应地损失暴露快。大银行巨额损失是次贷危机区别于以往金融危机的主要区别。时隔一年,这些所谓系统重要性大机构在经历了死亡之旅后,2009年初以王者归来的气势重返竞技场。其中有些从2008年的净损失翻身为净利润,有些从利润微薄转而为利润丰厚。10家大银行在2009年上半年盈利之后,6月获准向美国政府“问题资产处理项目(Troubled

AssetReliefProgram,TARP)”偿还680亿美元。财政部长盖特纳并预期在2010年9月到2011年3月之间,这些银行还会再偿还500亿美元。图4反映出花旗、大通、美洲、高盛、摩根士丹利5家机构2006年~2009年第一、二季度收益和薪酬状况。

大银行在2009年以来大翻身的主要特定原因有:

第一,美国政府的TARP计划7000亿美元救助资金中的2390亿美元已注入金融机构,其中主要是大银行。

第二,财务会计标准机构FASB对市场定价公允价值新规则在2009年4月实施后,大银行交易相关收益可能因此而被夸大。例如纽约梅隆银行根据新规则重新计算第一季度收益,结果仅此一项即使其第一季度增加了3.22亿美元净收益。

第三,这些银行的最大利润来源是曾将它们拖入破产边缘的自有账户交易和投资银行业务,主要是其中债券交易。相应地,盈利增长最快的也是投资银行业务占比最大的机构。这类业务收入的波动性极大,所以从事这类业务可能出现暴利。例如对美国银行业1998~2006年各类业务季度收入增长率考察发现:交易类季度收入增长率最大值可达370%,远高于其他业务17%~46%的最大值。

第四,随着投资者风险偏好恢复,银行有毒资产价值回升。2009年第三季度衡量证券化资产的ABX指数上涨了30%以上。银行业因而可能从减记转而增记这类资产价值,从而有可能推高美国银行业第三季度及随后季度收益。

诸多中小银行风险/损失上升,其中有些在死亡线上挣扎,预期破产数会激增。中小银行主要资产是持有到期类信贷资产,损失暴露滞后。就在大银行度过危机开始康复之际,这些中小银行资产质量开始恶化。它们取代大银行成为金融体系中新的弱势群体,正在经历美国自储贷危机以来最艰难的时期。

系统重要性机构隐患未除,风险特征持续

除了和经济金融周期相关的风险之外,美国大银行的结构性隐患并未消除。2009年第二季度以来银行股上升反映出这些隐患。

第一,大银行2009年盈利主要来源集中于交易和投资银行等短平快高风险业务线,而其他业务并未明显回升。说明银行业复苏尚缺乏稳定可靠的基础。例如2009年第一季度花旗债券交易收入增长了47亿,但几乎所有其他主要业务收入都在下降。而交易收入一向具有波动性极大的特征。例如,据美国1998~2006年银行业数据:交易收入季度增长率最低值和标准差分别为-67%和52%,远高于其他业务的-46%~1.9%和3.4%~17.3%。

第二,大银行风险意识迅速回升而应对机制却未随之建立。

第三,大银行更大更不能倒——大通、富国、美洲变得更大,这三家加上花旗的市值在29家最大银行中占比从2007年9月的33%在2009年9月上升到50%以上。

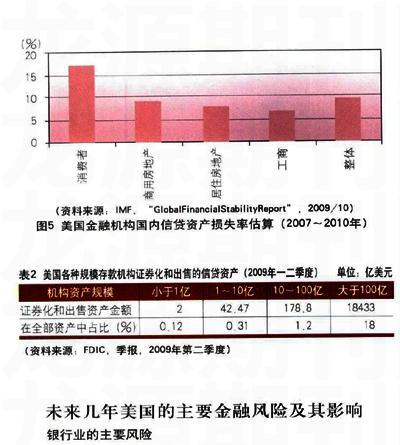

第四,信用风险和违约损失同样会重创大银行。消费者信贷占资产100亿美元以上机构的全部资产的15.77%,而这些大银行的消费信贷占金融机构全部消费信贷的87%。而消费信贷在2007~2010年的平均损失率估计高于他资产达到17.4%。这将成为大银行新的主要损失来源。

第五,银行贷款和证券问题资产依然未解决,而且其总值难以估算。这些资产的不确定性很大。例如,2009年5月参加压力测试的19家大银行截至2009年底的全部资产敞口估计仍高达5751亿美元。2008年的TARP计划在实施时一改初衷,从购买银行问题资产到直接向银行注资,结果使大量问题资产继续留在银行资产负债表上。而2009年4月关于市场定价会计准则的修改,允许银行更灵活地作资产估值,对未出售交易资产可以不按市场定价,不将损失计入损益表。这样做会使许多资产问题暴露的时间延长,为未来埋下更多隐患和不确定性。资产定价的不确定,又会使净资产以及资本充足率的确定更加困难。银行难以确定自己是否有能力度过再次出现的市场和经济恶化。

银行业风险和损失对金融市场和宏观经济复苏的影响

随着银行业风险和损失继续暴露,金融市场在2009年初出现的亢奋状态可能逐渐平和。例如,2009年9月24日当美国四大金融监管机构发布“全国联合信贷审查报告”揭示信贷质量恶化的事实后,引发银行股普遍抛售,当日KBW银行股指下跌2%。

中小银行危机依然可能提升系统性风险引发金融危机。美国8195家存款机构中资产规模在100亿以下的占98.58%。如果认为这些非系统重要性机构破产不会引发另一轮系统性风险和金融危机,则是对系统性风险的又一次误解,或者说是从一个极端走到另一个极端。美国在危机以来的两年内,特别是雷曼破产后,高度关注系统重要性大银行,强调“大到不能倒”问题,不惜代价维持它们生存。奥巴马政府金融监管改革方案首次提出系统重要性机构概念,并将系统性风险防范锁定在系统重要性机构,这些都是进步。但忽视众多中小机构,以及中小机构破产激增的结果,系统性风险和危机的来源则可能从系统重要性机构转向中小机构,“小到不必救”也可能取代“大到不能倒”成为主要问题。以下是可能的路径。

随着银行核销账增长,银行业贷款损失准备金/不良贷款涵盖率从2006年初的160%在2009年第二季度降到64%,达1991年第三季度以来最低点。同期,联邦存款保险基金/投保存款涵盖率也随着破产机构增长而从125%降到22%。

这些都预示银行弥补损失的资源逐渐短缺。为此FDIC不得不将负担转嫁健康银行。例如,2009年9月底,FDIC要求银行预付未来3年的保费,以筹集近450亿美元保险金来应对不断上升的银行破产案。而中小银行的收入和融资来源则更加有限。在这种环境下,银行持续破产则更有可能引发传统类型的银行挤兑。

中小机构单个倒闭确实不至引发系统性危机。但若众多“无足轻重”们一个接一个倒下,仍可能引发连锁反应。

信贷紧缩直接影响美国经济复苏

对近60年美国非金融机构信贷负债增量和GDP增长率之间作回归分析,发现信贷增长和两个季度后GDP增长之间具有0.85相关关系。未来几年信贷增长乏力将直接影响美国经济复苏。而经济增长复苏滞缓又势必影响银行业和金融市场复苏进程。这将形成美国金融危机和经济衰退2009年10月以后第三个发展阶段的主要特征。

(作者单位:中国银行纽约分行)