新税制下一般企业开办费的税收及会计处理例解

2009-05-25陈晶

陈 晶

【例】执行《企业会计制度》的外商投资企业A公司,于2008年9月经批准筹建,至2009年5月开始生产经营。2008年度共支出开办费198(万元,下同),其中9月54,10月45,11月36,12月63;2009年度共支出开办费207,其中1月54,2月72,3月36,4月45。两年合计开办费405,均以存款支付,都于支出时计入“长期待摊费用”,并于2009年5月一次转入当期损益。

A公司自开办费发生至计税摊完毕(2012年),共5个年度,各年度利润表“利润总额”(即会计利润)分别为0、-274、156、176、180;各年度纳税调整时,2008年度无销售收入,发生的业务招待费2万元不予扣除,其他年度只能税前扣除60%且不能超过限额,因此每年均因业务招待费而应调增应纳税所得额(以下简称应税所得或所得额)4。

假定:(1)除涉及业务招待费、开办费和税前补亏以外,无其他纳税调整事项;(2)采用纳税影响会计法核算所得税,开办费涉及递延税款借项在未来期间均很可能转回;(3)在税收上开办费摊销期为3年(36个月);(4)各年预计税率或适用税率均为25%;(5)各年度均不存在预缴所得税的情况。

试作2008至2012各年度所得税处理和所得税会计处理并作相关分析。

(一)所得税处理

1.2008年:

(1)开办费税收上应摊销但会计上不计入损益,因此:应调减所得额=∑[筹建第一年各月份开支的开办费÷36×(12-月份序号)]=54÷36×(12-9)+45÷36×(12-10)+36÷36×(12-11)+63÷36×(12-12)=8;

(2)当年应税所得=会计利润+不予税前扣除的业务招待费用-按税法计算的开办费摊销额=0+2-8=-6(按税法规定确认的亏损额)。

2.2009年:

(1)会计上将开办费全部计入损益但税收上只承认应摊销额,因此,应调增所得额=本年计入损益的开办费-上年开支的开办费÷3-∑[本年各月份开支的开办费÷36×(12-月份序号)]=405-198÷3-[54÷36×(12-1)+72÷36×(12-2)]+36÷36×(12-3)+45÷36×(12-4)=283.50;

(2)“纳税调整后所得”=会计利润+不予税前扣除的业务招待费用+本年计入损益的开办费高于本年按税法规定可摊销开办费的差额=-274+4+283.50=13.50;

(3)“应纳税所得额”=纳税调整后所得-弥补上年度亏损=13.50-6=7.5;

(4)应交所得税=7.50×25%=1.88。

3.2010年:

(1)按税法计算开办费摊销,应调减所得额=当按税收规定可摊的开办费=上年一次计入损益的开办费÷3=405÷3=135;

(2)“纳税调整后所得”和“应纳税所得额”=会计利润+不予税前扣除的业务招待费用-当年因开办费摊销调减的所得额=156+4-135=25;

(3)应交所得税=25×25%=6.25。

4.2011年:

(1)因开办费摊销,应调减所得额=∑(第1年各月份开支的开办费÷36×月份序号)+第2年开支的开办费÷3=[54÷36×9+45÷36×10+36÷36×11+63÷36×12]+207÷3=127;

(2)“纳税调整后所得”和“应纳税所得额”=176+4-127=53;

(3)应交所得税=53×25%=13.25。

5.2012年:

(1)因开办费摊销,应调减所得额=∑(第2年各月份开支的开办费÷36×月份序号)=54÷36×1+72÷36×2+36÷36×3+45÷36×4=13.50;(2)“纳税调整后所得”和“应纳税所得额”=180+4-13.5=170.50;(3)应交所得税=170.5×25%=42.62。

(二)所得税会计处理

1.相关计算:

(1)2008年应确认递延税款贷项=8×25%=2;

(2)2009年应转回递延税款贷项2,确认递延税款借项=283.50×25%-2=68.88;

(3)2010年应转回递延税款借项=135×25%=33.75;

(4)2011年应交转回递延税款借项=127×25%=31.75;

(5)2012年应转回递延税款借项=13.5×25%=3.38。

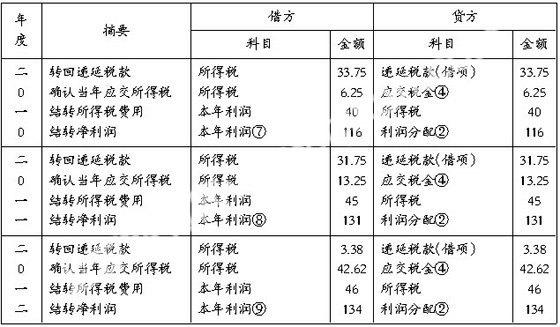

2.账务处理(见表一、表二)。

表一 A公司2008、2009年度涉及开办费及所得税的分录表单位:万元

注(表一):①为“长期待摊费用——开办费”科目;②为“利润分配——未分配利润”科目;③2008年净亏损=0-2=-2;④为“应交税金——应交所得税”科目;⑤转入本年利润的所得税费用=-70.88+1.88=-69(收益);⑥转入利润分配的本年利润金额=-274+69=-205。

表二 A公司2010至2011年度涉及开办费及所得税的分录表单位:万元

注(表二):②④同表一;⑦2010年净利润=156-40=116;⑧2011年净利润=176-45=131;⑨2012年净利润=180-46=134。

(三)简单分析:

(1)自时间性差异发至2012年开办费摊销计算完毕,时间性差异后已全部转回(-8+283.5-135-127-13.50=0),递延税款(贷项、借项)确认后也已全部转回(2-2=0;68.88-33.75-31.75-3.38=0);

(2)5年按会计利润应计所得税费用=[(-274)+156+176+180]×25%=238×25%=59.50,5年应交所得税=1.88+6.25+13.25+42.62=64,差额(多交)5.50(64-59.50),原因为5个年度业务招待费调增18(2+4×4),影响所得税:18×25%=5.50;(3)5年净利润合计=(-2)+(-205)+116+131+134=174,与利润总额减去所得税费用净额后余额(238-64)相等。

(作者单位:财政部干部教育中心)