人口因素对中国房地产行业波动的影响及预测分析

2009-05-25张昭陈兀梧

张 昭 陈兀梧

人口因素可以划分为人口总量变化和人口结构的变化。人口总量变化与人口结构变化都将对房地产市场需求总量造成波动。房地产市场可以细分为增量房市场(一手房市场或新房市场)和存量房市场(二手房市场),增量房市场带动房地产开发业务,而存量房市场则主要带动房地产经纪等中介服务业务。人口因素对房地产市场的影响主要通过影响新房市场容量而影响二手房市场,并造成相关服务行业的波动。

根据美国经济学家李奥(F.de leeuw)的研究,住宅需求收入弹性为0.6-0.9,小于1,说明住宅是一种缺乏弹性的必需品,一旦人们购置了住房后,短期内一般不会有购房需求。由于房地产的耐久性,增量住房需求(住宅市场规模)规模主要取决于新增住房需求和改善性住房需求的大小。根据本文研究,由于人口结构的变迁和城市化进程的推进,我国增量房需求在未来十年可以维持基本稳定。

一、“城市化进程”的推进对住宅市场规模的影响分析

近十几年,城市农民工、外来工、流动人口和学生是城市发展的重要群体,随着经济的逐渐发展,大量毕业学生与外来务工人员在城市区域集中,带来市场活动、商业经营及服务业的发展。城市发展吸引了大量人口从农村转移至城市,并带来城市住宅市场的需求增长。

1. “城市化进程”的持续推进保证新增住房需求的稳定

根据经济学纳瑟姆曲线理论,城市化率超过30%时,国家将进入高速城市化阶段,直至城市化水平达到70%左右。美国在1880~1960年,日本在1930~1970年间先后完成了纳瑟姆曲线中的高速城市化过程。1952年至1978年间,我国城市化率年均提高0.21个百分点,1979年至1995年间,我国城市化率增长速度加快,年均提高0.65个百分点。1996年,我国城市化率达到30%,开始进入纳瑟姆曲线中高速城市化区间。1996年至2007年间,我国城市化率年均提高1.32个百分点。到2007年末时,我国城市化率已提高到44.94%。假设未来能够保持年均提高1个百分点,我国城市化率将在2033年达到70%,即我国高速城市化进程至少可以持续至2030年。

根据本文对人口波动的测算,至2033年,我国城镇人口年均增加约1,400万人。按国家统计局公布数据,2005年底,全国城市人均住宅建筑面积为26.1平方米。假设城市人均住宅建筑面积不变(实际上会逐年提高),保守估计,至2033年,全国累计需要新增住房建筑面积超过100亿平方米,年均需新增住房建筑面积约3.64亿平方米。

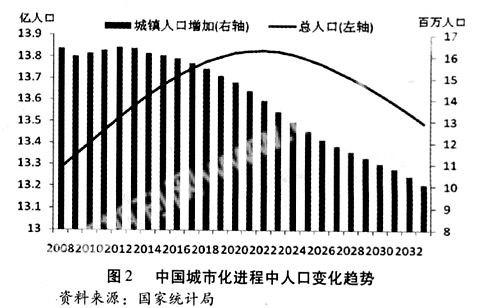

如图2所示,假设2033年前我国城市化率年均提高1个百分点,由于人口总数的变化,我国每年新增城镇人口呈现“先扬后抑”的态势。尽管如此,至2020年,我国每年新增城镇人口仍然可以保持1,500万人的增长速度。至2020年左右,预计我国人口总数将达到顶峰。之后,由于人口基数的下降,我国年均新增城镇人口数将逐年下降至1,000万左右。

新增城镇人口数的波动与变化将影响“城市化”过程中的刚性住房需求,根据预测的数据,由基本居住需求决定的较为刚性的新增住房需求的减少。根据上述人口数量的变化,本文预测,房地产行业景气程度将在2020年左右经历一个峰值后表现出明显的下降。

从短期角度看,我国年均新增城镇人口数从2008年可能出现一次短周期波动,这次波动预期在2009年达到短周期最低点,至2012年达到短周期最高峰,之后将进入漫长的持续减少时期。

因此,由城市化进程造成新增城镇人口波动将影响住宅需求规模。

2. 相关假设变化对上述预测的影响分析

前文所做出的预测性分析基于以下几个假设:

① 中国“城市化进程”至2030年保持1%的增长速度。

② 人口出生率与死亡率保持稳定。

③ 影响城市化进程的政策因素保持稳定,如户口政策、移民政策、就业政策等。

④ 居民人均居住面积保持稳定,维持在26平方米。

⑤ 经济增长保持稳定。

本文所做出这些预测主要是基于我国城市化率年均提高1个百分点的假设前提。任何影响“城市化进程”的因素以及影响居民住房需求的因素变化都将改变上述预测的结果。

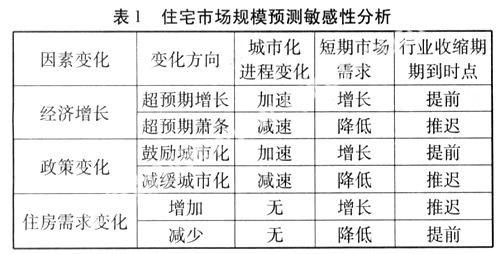

影响中国“城市化”进程对住宅市场规模变化的因素可以划分为经济发展类因素、政策类因素和居住条件类因素等。经济发展类因素主要指经济发展速度,若经济发展较快,城市劳动力需求增加,城市住宅市场的需求规模也会出现相应的增长;若经济发展速度较慢,城市劳动力需求降低,大量城市务工人员返乡,城市住宅市场需求将出来萎缩。政策性因素主要指人口政策、移民就业政策等,如若计划生育政策出现松动、允许外来居民购买低价住房等,城市住宅需求将出来增长。居住条件类因素主要指人均建筑面积的变化,若居民负担住房能力降低,将出现住宅市场需求总量的下降。表2列示了各类因素对房地产市场的影响方式。

3. 居住水平的改善促进房地产市场的规模的扩大

居住水平的不断提高带来了大量改善性住房需求。世界主要发达国家房地产市场的发展经验表明,当一国城市人均住宅建筑面积在达到30~35平方米之时,一国的城镇居民将会保持持续旺盛的居住需求。根据原建设部政策研究中心《中国全面小康社会的居住目标研究》报告,到2020年,我国城镇人均住房建筑面积将达到35平方米。假定全国城市人均住宅建筑面积保持2005年26.1平方米,以及全国城镇人口总数保持2007年末5.94亿人不变,保守估计,至2020年,全国城镇居民累计需要改善性住房建筑面积超过53亿平方米,年均需改善性住房建筑面积约3.52亿平方米。

2008年我国商品住宅需求约为4.8亿平方米以上,本文基于中国城市化进程的假设与原建设部政策研究中心的预测目标,预测我国未来商品住宅的年均需求量,用以衡量我国房地产周期的长期趋势。由于人口总数的变化,导致每年总需求量的出现波动。

本文做出预测的一个重要前提是假设全国商品房住宅生产能力保持稳定增长速度,城镇新增非商品住宅绝对数值保持稳定,即年均2.27亿平方米(此数值为2004~2007年城镇新增非商品住宅均值)。2007年末,实际商品住宅竣工量为4.78亿平方米,与本文的预测的商品住宅需求量4.49亿平方米比较接近。

根据分析,在商品住宅的新增需求的改善性需求中,改善性需求在短期更易受到调控政策与宏观经济环境影响。因此,从短期看,对调控政策及经济发展的心理预期将影响居民改善性住房需求的实现。

4.人口老龄化趋势将降低未来居民购房支出能力

房地产开发行业发展与人口政策关系密切。由于计划生育政策的实行,我国人口结构老龄化趋势日益明显。如果现行计划生育政策及其他影响人口增长趋势的政策不发生重大改变,我国将于2016年左右进入老龄化社会,即60岁以上人口占全社会人口总数10%以上,并在2033年左右达到全社会总人口的20%以上。

人口老龄化对房地产行业的影响在于其降低全社会购房支出的比例,即意味着全社会对商品住宅的需求将被老年养护支出所“挤出”。如果城市人均住宅建筑面积目标由于人口老龄化而降低,则会导致房地产行业发展空间因人口老龄化趋势而提前缩减。

根据人口老龄化的发展趋势,居民改善性住房需求将由于社会人口老龄化过程的加剧而降低。因此,前文所预测居民改善性住房需求可能高于实际住房需求。

二、“婴儿潮”、人口年龄结构与房地产需求波动

1.中国历史上两次“婴儿潮”保证了两次置业高峰的存在

从历史上看,“婴儿潮”的出现都将在未来推动房地产市场的繁荣,如美国的“baby boom”(1946~1964年)和日本的“团块一代”(1947~1949年)。

1946~1964年间,美国共计出生人口约7,800万人,是美国历史上出生人数最多的时代,这部分人口称为“baby boom”,占成年人的35%,占劳动人口的41%。随着“baby boom”一代人的成长,美国在1976~1990年和1993~2005年出现了两次置业高峰,前者以首次置业为主,后者以二次置业为主。

1947~1949年间,日本同样迎来了空前的婴儿出生高峰,3年内出生婴儿的总数超过800万人。这一数字被称为日本历史上“空间绝后”的“婴儿潮”,这一代人在日本也被称为“团块一代”。从1975年开始,“团块一代”开始进入置业高峰。1980~1990年间,京都府、东京都、大阪府等地土地价格上涨幅度均在4倍以上。

我国在1962~1975年间和1981~1997年间出现过两次“婴儿潮”,在这两段期间,每年新出生婴儿数至少在2,000万人以上,这两段“婴儿潮”的存在保证了我国房地产至少存在两次置业高峰。

2.购房者具有显著的年龄结构特点

人口结构也是影响房地产需求的重要因素。根据中国指数研究院2007年的调查结果,在2007年,25~35岁的年青人是第一大购房群体,约占购房者总数的50%,这些人大多属于首次置业;35~45岁之间的中年人是第二大购房群体,约占购房者总数的25%,而这些人大多属于二次置业。这两部分人的购房需求,占据我国房地产需求的主导地位。

3.人口结构特征决定房地产市场波动性质

25~35岁人群是第一大购房群体,这类人群购房的目的是满足居住需要,其需求弹性小,具备购房能力的人群不易受到收入价格等因素的影响。35~45岁人群是第二大购房群体,这类人群的购房目的是改善居住条件需要,其需求弹性大,即使具备购房能力,其需求易受到收入水平、住宅价格等因素的影响,具备投机性。通过预测分析不同年龄阶段人口数量,可以分析每一阶段房地产市场的需求特征。

根据对我国25~45岁人口数据的分析与预测,该年龄段人群在2006~2007年达到顶峰,约为4.5亿,其中25~35岁人口为1.77亿,35~45岁人口为2.72亿。但25~35岁年龄段人口数量与35~45岁年龄段人口数量变化存在显著差异。

具体而言,35~45岁人口在2007年达到峰值,约为2.72亿人,之后开始以较快速度下降,大致在2019年达到谷底。而25~35岁人口从1996年即已开始下降,预计将在2009年达到谷底,届时约为1.75亿人,之后开始回升,在2017~2018年间到达峰值,届时约为2.10亿人。由此也可以看出,我国房地产市场在2000~2007年间的快速发展主要由二次置业需求(即改善性住房需求)推动。

2008~2010年间,25~35岁人口和35~45岁人口数量出现同时下降,意味主要购房需求将加速下降。我国房地产周期自2008年进入调整阶段符合人口波动特征。前瞻地看,25~35岁人口的下降状况将在2010开始慢慢改变,随着25~35岁人口数的增加,首次置业需求有望在2010年后开始逐步回升,届时房地产市场亦将开始受益于第二波婴儿潮的推动。

根据适龄人口数的变化趋势,若经济发展保持稳定,在2010年,房地产市场将逐渐走向繁荣,房地产市场价格进入新一轮上升周期。根据人口结构特征,本文预测此轮房地产行业调整在2010年结束。若宏观经济出现波动,房地产市场回暖时间则相应出现提前或延迟。

三、基于城市化进程与人口年龄结构特征对房地产行业发展的建议

1. 房地产企业经营方式将由不规范阶段转向有序竞争阶段

根据城市化进程与人口总量的变化,房地产市场规模步入逐步缩小的阶段,意味着房地产行业将由规模扩大阶段转向市场份额竞争阶段,房地产市场将由卖方市场转向买方市场,房产的质量、品味、品牌、资金实力等相关因素将成为决定房地产企业发展的决定性因素。

在这一阶段,企业规模重要性越来越大。企业的规模优势可以表现为以下两个方面:一是市场份额的增长使公司能通过更大的规模经济降低成本;二是更大的公司规模能够有助于防止公司被恶意收购。房地产行业通过扩大规模可以降低企业的经营成本,也可通过技术革新、规模化、标准化、分工细化(即住宅产业化)大幅降低生产成本。譬如,美国Centex公司先后通过并购Fox&Jacob公司、Cavco Industries,引入工业化生产住房的新模式,缩短了住房建设工期,进一步加强了在生产和运营管理上的能力。由于需要巨大的资金购置用于开发的土地,具备规模优势的房地产开发企业,融资渠道一般更为广泛,融资成本也低于其它企业。这在个阶段,能够获得发展所需要的土地并收购其他企业以继续扩大规模,具备规模优势及较强融资能力的房地产企业将最终胜出。

2.房地产市场需求由改善性(投机性)需求主导转向居住性需求主导

根据人口结构变化特征,25~35岁购房人群将逐渐开始成长为主力购房人群。住宅产品将由满足改善性需求特征(如超过100平方米住房、市中心区域、别墅型住宅等)转向居住性需求特征(如交通方便区域、小户型、适合租用型住宅等)转变。房产利用空间效率、品味将成为房地产开发企业的重要竞争性因素。

3.政府应根据实际情况,引导房地产行业健康发展

从城市化进程与人口结构特征考虑,未来10年房地产行业发展主线应维持于满足于群众居住性需求的角度。基于这一目的,政府应积极鼓励房地产开发商从事经济适用房、廉租房建设,限制投机性住房需求,控制房地产市场房产价格。同时,政府应该从宏观角度制定房地产行业发展规划,谋求各地区房地产行业有序的发展,使房地产行业的发展与各地经济发展相适应。

(作者单位:中央财经大学 中国金融发展研究院)