张明芳 多重因素将推动医药补涨

2009-05-21刘文逸

刘文逸

新医改实施方案是医药行业发展的里程碑,中长期利好八类药企。维持医药行业“推荐”投资评级。年初以来医药板块相对估值徘徊在历史低位,后续配套细则出台、诸多不确定性消除,将是板块上涨催化剂。

张明芳,生物化学专业硕士,曾在中国药品生物制品检定所工作了6年,6年证券从业经验,目前为招商证券医药行业首席分析师。对生物医药,新医改有持续深入研究。曾推荐过天坛生物、恒瑞医药、通化东宝等个股,于2008年10月入围“2007年度中国最佳行业分析师”。

据《中国经营报》4月25日报道:613种药品已经基本确定将登上将于4月底(或5月初)公布的《基本药品目录》,其中中成药的独家品种,或占三成左右;而比这更关键的是,卫生部、国家发改委正倾向于采用“一、二、三级医疗机构统一招标”的方式,完成目录上药品的采购与销售。对此市场多数分析人士相信,随着医改实施细则陆续出台,医药板快有望面临补涨。

再从行业估值来看,截至09年4月24日,全部A股09年预测PE约17倍,医药生物板块09年预测PE22倍,尽管板块相对估值溢价率仍有29%,但这还是远低于历史平均50%溢价率水平。因此,市场分析师认为这也是行业补涨的重要理由。

但事实上,今年医药板块一直落后大盘,因此上述条件是“必要但不充分”,以招商证券医药行业首席分析师张明芳的话来说,“长期来看,股价上涨的最终推动因素是其持续增长的业绩,而非短期的考量因素”。

那么医药行业究竟有无补涨的可能,行业还有那些看点值得投资者关注?

医药行业延续稳定增长势头

目前许多投资者最为担心的主要有两点,一方面是行业“利好出尽”,估值能否继续维持高位;另一方面就是,09年行业业绩能否稳定增长。

但对医药行业的收入和利润进行逐季比较分析后,可以发现,从2007年第二季度一直到2008年第三季度,整个医药待业的销售收入和利润总额同比均保持在高位增长,但利润增长率要远高于收入增长率,这主要是由于化学原料药行业产品价格在此期间出现较大幅度涨幅的缘故。

从2008年第四季度开始,医药行业的收入和利润增长逐步回落到正常水平(与历史数据比较),2009年一季度,我国医药行业销售收入和利润总额同比分别为16%和19%。对此,华泰证券医药行业分析师彭海柱认为,虽然医药行业的利润增长率逐季下滑,但考虑到2007和2008年行业的高速增长是建立在通货膨胀基础上的,所以,今年第一季度的行业实际增长更能反映医药行业长期的发展状况。即行业将继续保持内生性增长,受外部金融危机影响较小。从全年分析,随着医改全面启动及8500亿投资的到位,整个医药行业全年仍有望保持20%左右的增长。

与彭海柱的判断相同,张明芳认为,考虑到行业在一季度的表现,加上此后“医改”细则的陆续出台,她相信今年行业业绩或出现逐季上升的局面。这也是她认为行业会迎来补涨局面的重要支持点。

新医改细则出台是板块催化剂

4月6日,中共中央、国务院公布了《关于深化医药卫生体制改革的意见》。政府计划在未来三年,中央财政投入3318亿元,地方政府配套投入5100多亿元,共8500亿医改资金重点投向新农合和城镇居民。

根据张明芳分析,新医改实施方案将对医药行业的上游(药品生产企业)、中游(药品流通经营)和下游(城市医院、社区医院、农村医院三级医疗网络和零售药店)都将产生深刻变革,引领药品研发创新、药品价格、药品销售使用朝向科学合理有序竞争,医药行业整合来临。

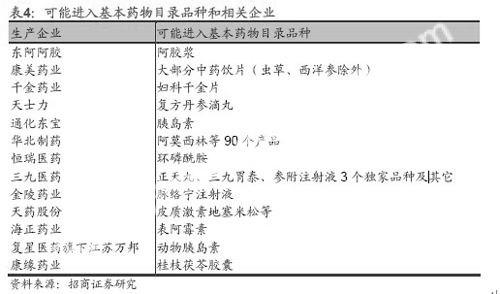

此外,她认为新医改对应有八大投资主题:1、医保管办分开,完善医保支付制度。对此张明芳认为,此举将有利于与进口药市场竞争、有性价比优势的专科药,相关受益公司包括恒瑞医药、通化东宝等。2、利用药品价格杠杆鼓励企业自主创新。对新药和专利药逐步实行定价前药物经济性评价制度,对仿制药实行后上市价格从低定价,抑制低水平重复建设。张明芳认为,这将有利于具备自主创新研发新药的企业,如恒瑞医药、天士力、华北制药等。3、国家制定基本药物零售指导价格,由省级人民政府确定统一招标采购价格。对此她认为,受益于“国家基本药物制度”、品牌和疗效突出的基本药物生产的相关公司有:东阿阿胶、天士力、云南白药、康美药业、千金药业、康缘药业、华北制药、同仁堂、金陵药业、天药股份、海正药业以及复星医药旗下江苏万邦等。4、张明芳认为,将受益于“规范药品生产流通,药品经营许可分类分级管理、统一配送,减少中间环节”的相关公司有:国药控股、国药股份、华东医药、一致药业、南京医药、上海医药、复星医药等商业龙头。5、发展药品现代物流和连锁经营,所有零售药店均应配备和销售基本药物。在这一点上,她认为,南京医药、上海医药、复星医药、辽宁成大、广州药业等零售公司将有望受益。6、在加强对高风险品种生产的监管方面。她认为,中药注射剂龙头企业中长期将受益,可关注天士力、康缘药业等。7、09—10年推进公立医院改革试点,形成多元化办医格局,鼓励民营资本举办非营利性医院。受益于药事服务的上市公司有南京医药,受益于参与医疗业务的上市公司有康美药业、金陵药业等。8、中央政府承担国家免疫规划、跨地区的重大传染疾病预防控制等公共卫生,促进城乡基本公共卫生服务逐步均等化。09年人均基本公共卫生服务经费标准不低于15元,到2011年不低于20元。受益于政府采购疫苗逐年增长的生产企业有:天坛生物、华兰生物。

精挑细选医改受益+业绩递增个股

根据前者张明芳的判断,今年医药行业有望继续稳定增长,而且业绩将逐季加快。那么在后市机会的把握上有哪些个股值得投资者关注?

对此,张明芳认为,投资者应“遵循医药成长源动力和新医改导向” 以及从“09年季度业绩增速逐季加快”角度来挖掘机会。在前者方面,她比较看好五类个股:1、高毛利、高门槛的专科药物(肿瘤、糖尿病、免疫抑制剂和心脑血管疾病药等)消费快速增长,新医改医保付费机制凸显其性价比优势,如恒瑞医药、通化东宝。2、受益于新医改中央政府采购疫苗逐年增长、疫苗行业景气度上升。如天坛生物、华兰生物。3、新医改推动医药商业集中度提升,推荐直接受益公司“国药股份、一致药业、上海医药、南京医药、华东医药”,间接受益公司“复星医药”。4、品牌中药和健康消费品领域快速增长的优质公司,推荐“云南白药、康美药业”和营销显著提升的“东阿阿胶”。5、具备核心技术竞争力,通过资产重组和战略转型实现向上拐点。推荐天药股份、华北制药。关注上海医药和上实医药重组。

而后者角度出发,她“强烈推荐”五个“业绩具备确定性,且有望逐季递增”的公司。具体是天坛生物、通化东宝、天药股份、东阿阿胶、华北制药、康美药业。

整体评价上,张明芳继续维持医药行业“推荐”投资评级。她最后表示,年初以来,受不确定影响,医药板快表现落后于大盘,随着新医改实施方案及细则的公布,前期制约板快估值水平的不确定性逐步消除,而一个最重要的因素就是行业业绩会越来越乐观,因此板快很可能面临全面补涨。