强势股回眸

2009-05-21

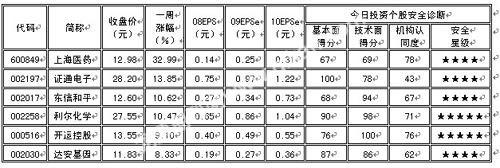

★★★★上海医药(600849):长期趋势向好

上海医药(600849)周一以涨停开盘,随后随大势有所下跌,但全天仍维持较高涨幅,最后收升6.56%,换手率10.60%。公司作为医药流通企业龙头,在新医改和重组整合的双驱动下,开始卸下包袱轻装上阵,09年公司有望获得快速的发展。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测分别为0.25元和0.31元,对应动态市盈率为52和42倍;当前共有13位分析师跟踪,3位分析师建议“买入”,10位分析师给出“观望”评级,综合评级系数2.77。

08年公司业绩平稳增长。净利润同比增长23.7%,每股收益0.14元,每股经营净现金流0.5元。2008年度利润分配预案为每10股派发现金股利0.45元(含税)。

公司08年业绩低于市场的普遍预期,主要原因是公司在年底计提了大额的资产减值损失。由于历史原因使得公司部分长期应收账款的回收难度很大,每年对其计提坏账准备已成为影响公司业绩的重要因素。2009年一季度归属于母公司净利润同比增长68%。天相投顾表示公司在08年大幅计提了资产减值损失,以便09年可以轻装上阵,预计09年公司良好的期间费用控制能力将帮助公司业绩实现较快增长。

我国医药商业行业集中度的提升是大势所趋,而新医改无疑是医药商业集中度提升的最佳催化剂。公司作为我国规模最大,综合实力最强的医药商业之一,在新医改促进医药商业集中度提升的历史性机遇中必将面临更多的机会。东海证券称这是他们长期看好公司以及医药商业龙头企业的核心理由,同时由于期间费用控制水平的持续上升,公司的盈利能力也将获得长期改善。因此,从中长期看,他们们给予公司“买入”评级。

风险因素:医药流通行业竞争激烈,未来公司毛利率可能低于预期;公司国际贸易业务在全球经济前景不明朗情况下存在一定下滑风险;医改政策不确定性风险。

★★★★证通电子(002197):电话业务带动业绩增长

证通电子(002197)周二逆势涨停,换手率6.34%。电话E-POS的快速增长是08年增长的主要动力。目前公司产品已进入中、农、建、邮储、招商等20多家国内银行。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测分别为0.97元和1.22元,对应动态市盈率为29和23倍;当前共有3位分析师跟踪,2位分析师建议“买入”,1位分析师给出“观望”评级,综合评级系数2.33。

电话E-POS的快速增长推动业绩增长。2008年度,公司实现营业收入4.15亿元,同比增长67.76%;实现营业利润6838.49万元,同比增长35.65%;实现净利润6586.13万元,同比增长51.84%。对应EPS为0.75元。电话E-POS的快速增长是推动08年增长的主要原因。E-POS实现营收2.32亿元,同比增长370.94%,营收占比大幅提升36个百分点至55.8%;实现净利3823.85万,占公司净利比重高达58%。另外,报告期内,公司加密键盘实现营收5710万元,同比增长11.9%;自助服务终端实现营收8084万元,同比增长2.5%,市场占有率约20%,位列国内前三。

国泰君安预期,电话E-POS业务将是决定公司业务扩张速度的重要因素。在08年基数基础上能否取得进一步增长将取决于公司客户的拓展情况。预期公司2009-2011年销售收入分别为5.79亿、7.55亿、9.37亿;净利润分别为8188万、9730万、1.12亿,给予谨慎增持评级。

风险提示:全球经济不景气对公司加密键盘销售影响不容忽视;国内银行业IT开支有可能受到宏观经济不佳的影响而增长放缓甚至缩减,将对公司自助服务终端销售产生一定负面影响。

★★★★东信和平(002017):未来将较快发展

东信和平(002017)周三强势涨停,换手率5.35%。公司近几年业务收入保持稳定增长,2009年和2010年总业务收入或将呈快速发展态势。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测分别为0.34元和0.73元,对应动态市盈率为37和17倍;当前共有5位分析师跟踪,2位分析师建议“强力买入”,2位分析师建议“买入”,1位分析师给出“观望”评级,综合评级系数1.80。

公司近几年业务收入保持稳定增长,公司不断开拓新的业务收入增长点,银行卡、社保卡等业务取得规模性收入,2008年公司海外业务收入增长较快,国内通信手机卡业务增长稳定。公司08年收入达到8.39亿,同比增长8.7%,08年上半年人民币对美元、欧元升值快产生的汇兑损益致本期财务费用大幅增长,同时计提相应存货跌价准备致营业利润同比下降28.3%,营业利润为0.3亿元,受益于增值税退税及政府技术补贴,公司净利润同比增长2.2%,净利润为0.42亿元。

大通证券指出,公司2009年业绩或将有较快发展:(1)随着三大运营商资产重组的逐步完成,手机卡需求将会有较大幅度上升,尤其是利润相对丰厚的3GUSIM卡,而公司在通信数据卡领域在国内居于三甲地位,今年智能卡业务收入和盈利或将有较快发展。(2)公司在孟加拉国的智能卡生产线有望在09年中期开始量产,届时将绕开南亚各国进口通信智能卡的高关税(60%左右),进而提高公司利润。

东方证券认为公司长期发展前景良好,未来三年将有较快增长。2009年,由于SIM卡出货滞后于3G网络建设,与3G用户发展同步,预计公司业绩表现将主要体现在3、4季度。09、10、11年每股收益预计为0.34,0.65,0.82元。给予“买入”评级。

风险提示:(1)国内手机智能卡市场竞争激烈,产品价格存在下行超预期风险;(2)海外市场需求的不确定性。

★★★★★利尔化学(002258):一季报超预期

利尔化学(002258)周一逆势收升2.21%,换手率高达14.64%。由于农药行业受宏观经济的影响相对较小,而利尔化学公司现有农药品种尽管行业规模不大,但是针对性较强,相对于草甘膦等大品种来看,可能受到的下游需求影响相对更小。1Q09净利润增长略超预期。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测值分别为0.元和1.04元,对应动态市盈率为32和26倍;当前共有6位分析师跟踪,1位分析师建议“强力买入”,4位分析师建议“买入”,1位分析师给予“观望”评级,综合评级系数2.00。

公司从去年二季度地震以来连续3个季度收入环比增长、毛利率环比提升,2009年1季度实现收入1.4亿元,净利润3675万元,分别同比提高19.95%和36.03%,EPS为0.27元。毛利率38.46%,同比略低1.49个百分点。

09年一季度公司收入、净利润同比大幅增长,主要原因在于公司农药品种出口退税率上调4%形成实质性利好、人民币汇率维持稳定以及1Q08雪灾不利影响不复存在,略超预期的主要原因在于公司多重努力:在出口农药原药的基础上,也在逐渐开拓制剂品种;公司开拓国内农药市场也在逐渐取得一定成效。

国泰君安维持对该类出口公司的推荐,由于国际农药巨头将原药产能转移至中国的趋势已经形成,他们认为利尔作为该类产业明显的受益者,其领先优势明显,而未来公司新建项目的陆续投产必然会使公司在未来3年内保持旺盛的竞争优势,对公司2009年-2011年的盈利预测做小幅修正,EPS分别为0.94元,1.11元和1.29元,提高评级至增持。

风险因素:公司由原药向原药、制剂并重的发展路径清晰,但是一方面制剂的销售与原药有较大差异,另一方面国内农药市场也依然处于培育之中,当前出现爆发性增长的可能性不大。公司未来制剂新品种开拓方面可能会采取更为谨慎的态度,国内市场开拓步伐可能放慢。

★★★★★开元控股(000516):期待两大新项目

开元控股(000516)近一个月一路上扬,周四强势上涨8.23%,换手率5.88%。公司贡献最大的主力门店开元商场钟楼店已是成熟门店,经营状况比较稳定;在建项目西稍门商城和宝鸡国际万象商业广场2010年后可能对公司业绩产生影响。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测分别为0.49元和0.55元,对应动态市盈率为28和25倍;当前共有5位分析师跟踪,1位分析师建议“强力买入”,2位分析师建议“买入”,2位分析师给出“观望”评级,综合评级系数2.20。

2008年公司实现营业收入21.41亿元,同比增长15.16%;实现归属于上市公司股东的净利润5917万元,同比减少25.33%,全面摊薄每股收益为0.399元。09年一季度公司实现营业收入6.72亿元,同比增长16.03%;实现归属于母公司的净利润2094万元,同比下降4.96%,实现每股收益0.141元。

公司08年四季度和09年一季度营业收入均呈两位数增长,主要得益于钟楼店的内生增长和安康店、咸阳店的外延增长;公司08年净利润增长出现负值主要是由于其07年出售股权所带来的一次性收益所致。

转让西安商业银行股权将增厚2009年业绩,配股成功实施可缓解财务压力。转让西安商业银行股权所带来的投资收益,将增厚EPS 0.16元。除此之外,公司长期股权投资中还有一些有价值的股权,陆续出售可缓解公司的财务压力。配股一事仍然在等待证监会正式批复,方正证券认为,2009年有望实施。

风险因素:经济进一步恶化带来的百货市场不景气,可比门店增速大幅放缓;新开设门店的亏损增大,培育期延长。

★★★★达安基因(002030):试剂业务将加速增长

达安基因(002030)周二放量涨停,换手率高达13.69%。公司是诊断试剂的龙头企业,09年试剂业务的增长将会加速,看好独立实验室模式的长期发展。今日投资《在线分析师》显示:公司2009-2010年综合每股盈利预测值分别为0.27和0.36元,对应动态市盈率为28和35倍;当前共有8位分析师跟踪,1位分析师建议“强力买入”,5位分析师建议“买入”,2位分析师建议“观望”,综合评级系数2.13。

09年1季度公司实现营业收入6154万元,同比增长21.6%;实现利润总额867万元,同比下降6.87%;归属母公司股东净利润804万元,同比增长23.7%。EPS0.04元/股,经营性现金流-68万元。毛利率65.97%,同比小幅提升0.17个百分点。公司同时预告09年上半年业绩增长幅度小于30%。

09年是公司发展的关键年,公司将加速独立实验室的网络建设:2008年,高新达安在天津注册成功,至此,公司以广州、上海、天津为三个中心的核心独立试验室网络系统基本形成。公司二级实验室的建设和运营业已开展起来,2008年8月,启动南宁医学检测中心的筹建;2009年2月,合肥达安医学检验所有限公司成立。公司第一个三级快速试验室——六安达安在安徽省六安市建成。自此,公司独立试验室的网络建设得到结构性的完形。天相投顾认为独立实验室是一种比较可行的发展模式,未来有望成为公司最大盈利点。

东海证券则认为公司的临检中心业务从整体模式上仍处于探索阶段,政策上面临着一定的不确定性,09年看点主要在广州临检中心的稳步增长及上海临检中心亏损额度的减少,未来的发展有待于进一步的观察。

风险因素:(1)宏观经济的低迷可能影响公司服务业务的快速增长;(2)上海临检中心的减亏程度存在不确定性。